4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ

Загальний фінансовий результат господарської діяльності в бухгалтерському обліку визначається шляхом обчислення і балансування всіх прибутків і збитків за звітний період. Господарські операції (касовим способом) на цьому рахунку відображають за кумулятивним (накопичувальним) принципом, тобто наростаючим підсумком із початку звітного періоду.

Іншим принципом визначення фінансових результатів є використання методу нарахування, а не касовий спосіб. Через це прибуток (збиток), показаний у звіті про фінансові результати, не відображає реального надходження чи видатків грошових коштів підприємства в результаті його господарської діяльності. Для відновлення реальної картини про величину фінансового результату діяльності підприємства як приросту чи зменшення вартості його капіталу, який утворився у процесі його господарської діяльності за звітний період, потрібні додаткові коригувальні розрахунки.

Фінансові результати діяльності підприємства відображають у двох формах:

• як результати (прибуток чи збиток) від реалізації продукції, робіт, послуг, матеріалів, іншого майна з попереднім виявленням їх на окремих рахунках реалізації;

• як результати, не пов'язані безпосередньо з процесом реалізації, так звані позареалізаційні доходи (прибутки) і витрати (збитки).

Суттєвий вплив на фінансові результати і використання прибутку здійснює правильне групування витрат і доходів підприємства відповідно до чинних принципів оподаткування прибутку:

- витрати, які включають у затрати на виробництво;

- витрати і втрати, які підлягають віднесенню на рахунок № 79;

- витрати, які здійснюють за рахунок цільових надходжень і за рахунок прибутку, який залишається в розпорядженні підприємства після сплати податку на прибуток;

- інші витрати підприємства.

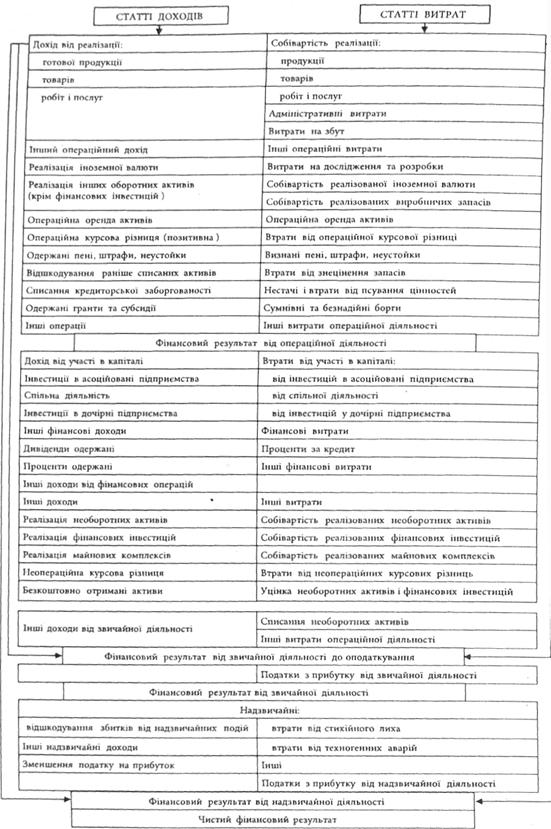

Проілюструємо особливості формування статей доходів і витрат згідно з класифікацією П(с)БО (рис. 4.1).

Прибуток - важливий показник, який характеризує фінансовий результат діяльності підприємства.

Зростання прибутку визначає зростання потенційних можливостей підприємства, підвищує ступінь його ділової активності.

За прибутком визначають частку доходів засновників і власників, розміри дивідендів та інших доходів.

За прибутком визначають також рентабельність власних і запозичених коштів, основних фондів, усього авансованого капіталу і кожної акції.

Характеризуючи рентабельність вкладення коштів в активи конкретного підприємства і ступінь умілості його господарювання, прибуток є найкращим мірилом фінансового здоров'я підприємства.

Щоб керувати прибутком, потрібно розкрити механізм його формування, визначити вплив кожного фактора на його зростання чи зниження.

Показники прибутку характеризують ефективність господарювання підприємства.

На зміну прибутку впливають дві групи факторів: зовнішні і внутрішні.

Вплив факторів може бути розгорнуто за кожною складовою прибутку.

Наприклад, візьмімо прибуток (Р) від реалізації продукції (робіт, послуг), який може бути розрахований за такою формулою:

, (4.1)

, (4.1)

де  - виторг від реалізації продукції (робіт, послуг) без податку на додану вартість, акцизів;

- виторг від реалізації продукції (робіт, послуг) без податку на додану вартість, акцизів;

- витрати на виробництво реалізованої продукції (робіт, послуг) за повною собівартістю.

- витрати на виробництво реалізованої продукції (робіт, послуг) за повною собівартістю.

З формули видно, що всі фактори, які впливають на обсяг продажу (виторг від реалізації) і собівартість реалізованої продукції, впливають також на прибуток від реалізації.

Причому можна оцінити не тільки абсолютний вплив факторів, а й відносний, який характеризує зміну в режимі господарювання.

Рис. 4.1. Відповідність доходів і витрат у звіті про фінансові результати

Наведемо пофакторні розрахунки зміни прибутку. Загальна зміна собівартості за період становить:

, (4.2)

, (4.2)

де - загальна зміна витрат на виробництво реалізованої продукції;

- зміна витрат на оплату праці;

- зміна витрат на оплату праці;

- зміна матеріальних витрат;

- зміна матеріальних витрат;

- зміна амортизації.

- зміна амортизації.

У свою чергу, зміна витрат на оплату праці характеризується абсолютним і відносним відхиленням. Абсолютне відхилення:

; (4.3)

; (4.3)

відносне відхилення:

, (4.4)

, (4.4)

де  ,

,  - звітна і базова величини затрат з оплати праці;

- звітна і базова величини затрат з оплати праці;

- індекс зміни обсягу виручки від реалізації товарів, продукції, робіт, послуг.

- індекс зміни обсягу виручки від реалізації товарів, продукції, робіт, послуг.

Зміна матеріальних затрат розкладається аналогічно. Абсолютне відхилення:

відносне відхилення:

; (4.5)

; (4.5)

, (4.6)

, (4.6)

де  ,

,  - звітна і базова величини матеріальних витрат.

- звітна і базова величини матеріальних витрат.

Вплив амортизації становитиме: абсолютне відхилення:

відносне відхилення:

; (4.7)

; (4.7)

(4.8)

(4.8)

де  ,

,  - звітна і базова величини амортизаційних відрахувань.

- звітна і базова величини амортизаційних відрахувань.

Таким чином, зміни в оплаті праці, матеріальних витрат і амортизації ведуть до зміни собівартості продукції. Це позначається на зміні прибутку від реалізації.

4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

4.4. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

Загальні критерії визнання доходу і витрат

Особливості визнання різних видів доходу від реалізації

Оцінка доходу

Класифікація доходів і витрату звіті про фінансові результати

Розрахунок прибутку на акцію (III розділ звіту)

Примітки до звіту про фінансові результати

Питання для самоконтролю