Це вживане в балансі поняття, яким користується значна кількість іноземних спеціалістів. Більшість закордонних підручників із фінансів дають такий алгоритм визначення величини основного капіталу:

(6.1)

(6.1)

(6.2)

(6.2)

Щоб розтлумачити це визначення, наведемо ще таке трактування:

(6.3)

(6.3)

Основний капітал можна визначити як суму двох складових частин балансу, а саме:

(6.4)

(6.4)

Це визначення ідентичне попередньому.

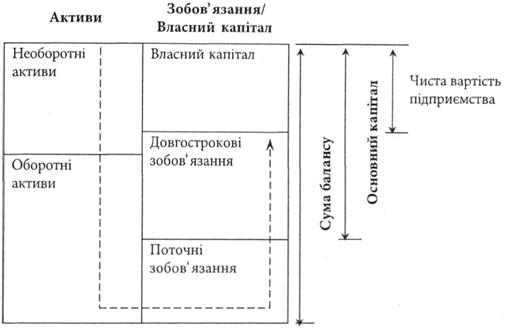

У який би спосіб ми не вираховували, зрозуміло, що різниця між сумою балансу та основним капіталом полягає в тому, що з другого поняття виключаються всі короткострокові зобов'язання. Тобто основний капітал становлять лише довгострокові джерела капіталу.

Багато фінансових аналітиків акцентують увагу на основному капіталі. Вони з упевненістю стверджують, що саме він становить довгостроковий основний фонд компанії. Розглядаючи показники діяльності компанії, іноземні спеціалісти з'ясовують передусім, чи достатньо прибутків, щоб залишати цей фонд недоторканим. Є й протилежні думки: до категорії поточних зобов'язань ми зазвичай відносимо і банківські кредити, які теоретично досить короткострокові, але в реальності є постійним джерелом капіталу. З цього погляду їх слід ураховувати у складі капіталу, коли визначають прибутковість капіталу.

Загальноприйняте визначення основного капіталу: сума балансу мінус поточні зобов'язання. Ми також бачимо, що він еквівалентний сумі власного капіталу і довгострокових зобов'язань.

Власний капітал (чиста вартість підприємства)

Цей третій термін стосується лише показників верхнього правого блоку схеми балансу. Ми повертаємося до його змісту як до власного капіталу підприємства або компанії.

Щоб отримати інше визначення цього ж поняття, ми застосуємо той самий метод, що й для обчислення основного капіталу. Для цього потрібно додати показники оборотних і необоротних активів і вирахувати з цієї суми довгострокові та поточні зобов'язання, завдяки чому отримаємо той самий результат:

(6.5)

(6.5)

Остання формула докладніше передає вагомість цього розділу балансу. Вона вказує нам, що вартість, на яку претендують власники компанії, залежить від вартості всіх активів без зовнішніх зобов'язань - як довгострокових, так і короткострокових. Частка вартості компанії, що належить акціонерам, дорівнює сумі активів мінус борги*5 (рис. 6.1).

*5: {Уолш Кяран. Ключові фінансові показники. Аналіз та управління розвитком підприємства: Пер. з англ. - К.: Всеувито; Наукова думка, 2001. - С. 45.}

Рис. 6.1. Чиста вартість підприємства

Перший спосіб визначення власного капіталу ґрунтується на розрахункових формулах, згідно з якими випуск акцій і накопичення резервів регулюються різноманітними правилами фінансового обліку. Однак другий спосіб є більш прагматичним: просто візьміть балансову вартість усіх активів та вирахуйте з неї зовнішні позики - усе, що залишилось, хоч як ми це назвемо, - це гроші акціонерів.

Власний капітал утворюється двома шляхами:

1) внесення власниками підприємства грошей та інших активів;

2) накопичення суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватися внаслідок конвертування зобов'язань, а також збільшення вартості активів, не пов'язаного із підвищенням заборгованості перед кредиторами (дооцінка необоротних активів, дарчий капітал).

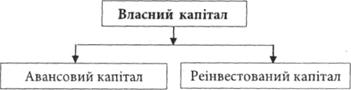

Власний капітал - це власні джерела фінансування підприємства, які без визначення строку повернення внесені його засновниками (учасниками) або залишені ними на підприємстві з чистого прибутку (рис. 6.2). Тому за формами власний капітал поділяється на дві категорії:

• інвестований (вкладений або сплачений капітал);

• нерозподілений прибуток.

Рис. 6.2. Джерела утворення власного капіталу і форми його існування

Інвестований капітал - це сума простих та привілейованих акцій за їх номінальною (оголошеною) вартістю, а також додатково вкладений капітал, який також може бути поділений за джерелами утворення.

Нерозподілений прибуток - це частина чистого прибутку, що не була розподілена між акціонерами.

За рівнем відповідальності власний капітал поділяється:

• на статутний капітал, сума якого визначається в установчих документах і підлягає обов'язковій реєстрації в державному реєстрі суб'єктів господарювання;

• додатковий капітал (нереєстрований) - це додатково вкладений капітал, резервний капітал та нерозподілений прибуток.

Статутний і додатковий капітал виконують різні функції. Зокрема, статутний капітал - це початкове джерело інвестування і формування майна підприємства. На відміну від додаткового, він забезпечує регулювання відносин власності і управління підприємством, його розмір не може бути меншим за встановлену законодавством суму.

Додатковий вкладений капітал - сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість.

У цій статті балансу акціонерні товариства показують суму, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. Емісійний дохід буде обліковуватися на відповідному субрахунку, який передбачається відкривати до рахунку "Додатковий капітал".

Інший додатковий капітал - сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

У балансі сума додаткового капіталу розкривається двома статтями: "Додатковий оплачений капітал" та "Інший додатковий капітал", тобто окремо відображається емісійний дохід та інші складові додаткового капіталу.

Резервний капітал - сума резервів, створених відповідно до чинного законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства.

Резервний капітал створюється в акціонерному товаристві в розмірі, встановленому установчими документами, але не менше ніж 25 відсотків статутного капіталу. Розмір щорічних відрахувань на поповнення резервного капіталу передбачається установчими документами та здійснюється за рахунок чистого прибутку, але не може бути меншим ніж 5 відсотків його загальної вартості.

Резервний капітал призначається на покриття непередбачених витрат, збитків, на сплату боргів підприємства в разі його ліквідації. Залишки невикористаних коштів переходять на наступний рік.

Нерозподілений прибуток (непокритий збиток) - сума прибутку, яка реінвестована в підприємство, або сума непокритого збитку.

Нерозподілений прибуток є складовою частиною власного капіталу. Це прибуток, що залишається в підприємства після виплати доходів власникам та формування резервного капіталу.

Сума нерозподіленого прибутку поточного року розраховується так:

(6.6)

(6.6)

Традиційно ціну власного капіталу визначають як відношення суми чистого прибутку, виплаченого акціонерам, до величини власного капіталу. Такий підхід має обмежене використання, тому що за відсутності дивідендів їх чисельник буде дорівнювати нулю. З огляду на це Т. П. Ломакіна, А. В. Гукова вважають, що, розраховуючи ціну власного капіталу підприємства, слід акцентувати увагу перш за все на характеристиці витрат, які здійснюються для його залучення*6. Не випадково в сучасній літературі поняття ціни капіталу інколи заміняють термінами "затрати на капітал", "витрати капіталу", і "вартість капіталу".

*6: {Ломакина Т. П., Гукова А. В. О расчете цены собственного капитала // Финансы. - 2003. - N" 9. - С. 53.}

Оскільки ціна власного капіталу підприємства визначається як відношення суми засобів, які необхідно заплатити за використання відповідного обсягу фінансових ресурсів, до величини самих залучених фінансових ресурсів, у відсотках, то постає питання про їх двоїсту природу, тому що витрати на залучення ресурсів для одного суб'єкта економічних відносин є витратами, а для другого - доходами. Наприклад, для акціонерного товариства сплачені дивіденди є видатками грошових коштів, а для акціонерів - це дохід. Таким чином, для підприємства цей показник є ціною капіталу, а для акціонерів -дохідністю.

Двоякість цієї категорії зумовила її суперечність, яка виявляється ось у чому. З одного боку, ціна капіталу показує дохідність бізнесу, яку кожний інвестор прагне збільшити. З іншого боку, ціна капіталу являє Собою затрати на одиницю вкладеного капіталу і показує ризик вкладення, який власник повинен мінімізувати. Таким чином, що вища дохідність вкладень, то вищий ризик і вища ціна капіталу, тому однозначно стверджувати, що власник має підвищувати чи знижувати ціну власного капіталу - не можна.

Дивіденди, які використовуються в розрахунку ціни власного капіталу, у свою чергу, є трансакційними витратами залучення капіталу на фондовому ринку. Цей підхід, безумовно, правильний, але він є одиничним випадком, тому що не охоплює інших господарських ситуацій, а саме - якщо підприємство не виплачує дивідендів чи його акції не мають Попиту.

Практика оцінки бізнесу показує, що привабливість інвестування в капітал конкретного суб'єкта господарювання визначається величиною транс-акційних витрат на одиницю власного капіталу, а дивіденди є тільки незначною статтею витрат у загальній їх сумі. Розрахунок трансакційних витрат підприємства дозволяє виявити затратність процесу створення нормальних умов для функціонування виробництва, які, у свою чергу, забезпечують отримання основного доходу для інвестора. Отже, можна записати формулу для розрахунку ціни власного капіталу підприємства:

(6.7)

(6.7)

де  - ціна власного капіталу у звітному періоді;

- ціна власного капіталу у звітному періоді;

- трансакційні витрати власного капіталу;

- трансакційні витрати власного капіталу;

- середня величина власного капіталу.

- середня величина власного капіталу.

Така методика розрахунку, за словами Т. П. Ломакіної, дає можливість:

• уникнути подрібнення капіталу на окремі компоненти - привілейовані, звичайні акції і нерозподілений прибуток. А це означає, що відпадає потреба визначати ціну кожного елемента;

• за відсутності дивідендів ціна капіталу не дорівнюватиме нулю, що більше відповідає дійсності*7.

*7: {Ломакина Т. П., Гукова А. В. О расчете цены собственного капитала // Финансы. - 2003. - № 9. - С. 54.}

Визначимо, що в такому разі належить до трансакційних витрат функціонування власного капіталу (табл. 6.2).

Таблиця 6.2

Трансакційні витрати власного капіталу

Вид трансакційних витрат | Статті витрат |

Витрати пошуку, опрацювання і збереження інформації | Витрати на рекламу Передплата періодики Утримання відділу маркетингу Оплата послуг торгових агентів Витрати на відрядження |

Витрати ведення переговорів | Витрати на підписання контрактів (представницькі) Витрати на відрядження |

Витрати специфікації і захисту прав власності | Витрати на ліцензування Судові та арбітражні витрати |

Витрати обслуговування та формування іміджу | Виготовлення зразків продукції Гарантійне обслуговування Формування іміджу фірми |

Витрати опортуністичного (наглядового) характеру | Витрати на контроль |

Витрати політизації | Дивіденди Витрати на проведення зборів акціонерів |

Витрати впливу | Податки Внески до громадських організацій |

Вадою цієї методики є те, що вона показує ціну капіталу у статиці. Проте за браку методик можна погодитися з можливостями її використання.

6.2. ЕМІСІЙНА ПОЛІТИКА АКЦІОНЕРНОГО ТОВАРИСТВА

6.3. ПОРЯДОК ФОРМУВАННЯ СТАТУТНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ

Зміни статутного капіталу

6.4. РОЗРАХУНОК ДИВІДЕНДІВ ЗА АКЦІЯМИ АКЦІОНЕРНОГО ТОВАРИСТВА

Питання для самоконтролю

Тема 7. УПРАВЛІННЯ КОРПОРАТИВНИМИ ФІНАНСАМИ. ФІНАНСОВА ТА ІНША ЗВІТНІСТЬ АКЦІОНЕРНИХ ТОВАРИСТВ ПРО ВЛАСНИЙ КАПІТАЛ

7.1. ПОВНОВАЖЕННЯ І КОМПЕТЕНЦІЯ СУБ'ЄКТІВ КОРПОРАТИВНОГО УПРАВЛІННЯ ФІНАНСАМИ

7.2. ОБЛІК ЦІННИХ ПАПЕРІВ АКЦІОНЕРНОГО ТОВАРИСТВА. РЕЄСТРОВА ДІЯЛЬНІСТЬ

Опис процедур внесення записів про перехід прав власності