Основні питання:

11.1. Фактори виникнення фінансової кризи на підприємстві

11.2. Економічний зміст і порядок проведення фінансової санації підприємства

11.3. Джерела проведення фінансової санації на підприємствах

Основні поняття і терміни:

фінансова криза, санація, санатор, санаційний аудит, мирова угода, реструктуризація, банкрутство.

11.1. Фактори виникнення фінансової кризи на підприємстві

Фінансова криза - фаза незбалансованої діяльності підприємства при обмежених можливостях впливу його керівництва на фінансові від-посини.

На практиці кризу ідентифікують з погрозою неплатоспроможності і банкрутства підприємства, збитковою діяльністю або дефіцитом потенціалу для успішного функціонування.

Фінансову кризу підприємства характеризують по трьох основних параметрах:

> причини виникнення;

> вид кризи;

> стадія розвитку кризи. Причини фінансової кризи

Фактори, що обумовлюють фінансову кризу підприємства, розділяють на зовнішні (екзогенні) і внутрішні (ендогенні).

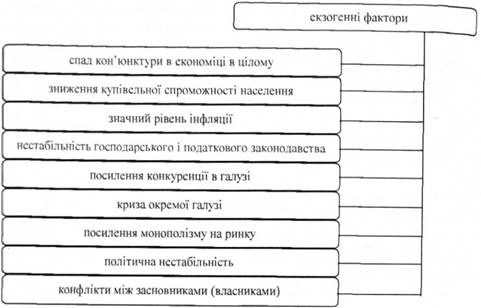

Основні екзогенні фактори фінансової кризи, тобто не залежні від діяльності підприємства, рис. 11.1:

Рис. 11.1. Екзогенні фактори кризи на підприємстві

Основні ендогенні фактори фінансової кризи, тобто залежні від підприємства:

o низька якість менеджменту;

o дефіцити в організаційній структурі;

o недоліки у виробничій сфері;

o низький рівень кваліфікації персоналу;

o низький рівень маркетингу і втрата ринків збуту;

o прорахунки в інвестиційній політиці;

o дефіцит інновацій;

o дефіцит фінансування;

o недостатній контроль;

o незадовільна робота служб, підрозділів підприємства. Види і фази криз

Стратегічна криза виникає в умовах зруйнованого виробничого потенціалу і відсутності довгострокових факторів успіху.

Криза прибутковості виникає в умовах наявності перманентних збитків, що "з'їдають" власний капітал підприємства і призводять до незадовільно структури балансу.

Криза ліквідності виникає у випадку неплатоспроможності підприємства або наявності реальної погрози втрати платоспроможності.

Між різними видами криз існують зв 'язки - стратегічна криза породжує кризу прибутковості, що у свою чергу призводить до кризи платоспроможності. Закономірним результатом розвитку симптомів фінансової кризи є надмірна кредиторська заборгованість, неплатоспроможність і банкрутство підприємства.

Ідентифікація глибини фінансової кризи дозволяє вибирати ефективні шляхи для її подолання. Слід ураховувати, що різні види криз тісно взаємопов'язані між собою, як за причинами виникнення, так і за наслідками (стратегічна; криза прибутковості; ліквідності). З метою раціонального застосування відповідного підходу щодо антикризових дій необхідно розрізняти глибину кризи.

Виділяють три фази кризи:

- фаза, що безпосередньо не загрожує функціонуванню підприємства за умови його переходу на режим антикризового управління;

- фаза, що загрожує подальшому існуванню підприємства і вимагає термінового проведення фінансової санації;

- кризовий стан підприємства, що веде до його ліквідації.

/Для виявлення потенційної загрози банкрутства підприємства та своєчасного розроблення запобіжних заходів використовують спеціальні методи його прогнозування - тестування та дискримінантний аналіз.

Слід зазначити, що аналіз ймовірності банкрутства підприємства може здійснюватися на основі як неформалізованих, так і формалізованих моделей. Неформалізовані моделі прогнозування банкрутства ґрунтуються на фундаментальному підході, який передбачає при визначенні ймовірності оголошення підприємства - об'єкта дослідження - банкрутом урахування максимальної кількості чинників через обробку фінансової інформації, отриманої як із внутрішніх, так і зовнішніх джерел. Специфіка організації прогнозування банкрутства на основі фундаментального підходу дає змогу використовувати таку модель для потреб внутрішнього планування, не відносячи її до складу комплексного фінансового аналізу.

Більшість сучасних українських підприємств знаходяться в кризовому стані, який вимагає впровадження активних антикризових заходів. Це вимагає від менеджменту підприємства конкретних скоординованих дій з виходу з нього. Для цього необхідне чітке розуміння процесів, що протікають на даний момент на підприємстві. У зв'язку з цим виникає необхідність у визначенні суті концепції активного антикризового управління, на яких стадіях розвитку кризи його необхідно застосовувати і за допомогою яких фінансових процедур, що існують на даний момент, його необхідно здійснювати.

Дослідженням системи антикризового управління, а зокрема активного антикризового управління займалися багато учених - економісти, серед яких О. О. Терещенко, В . О. Василенко, Градов А. П., Грязнова А. Г. Іванов Г. П., Кошкін В. І., Дмітренко А . І. та інші. Всі вони сходяться на тому, що система антикризового управління потребує подальшого розвитку з урахуванням розвитку економічних відносин.

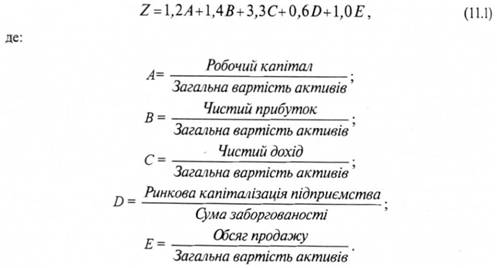

Найбільшого поширення в сучасній фінансовій літературі набули моделі Альтмана, Спрінгейта та інших авторів, які по суті являють собою моделі обробки вхідної інформаційної бази на основі розрахунку інтегрального показника фінансового стану підприємства - об'єкта дослідження.

Модель Альтмана (Altman Z-score) є результатом обстеження та дослідження автором 66 підприємств (у яких 50 % були визнані банкрутами, а інші продовжували функціонувати) із використанням 22 фінансових показників і являє собою п'ятифакторну модель дескриптивного аналізу ймовірності банкрутства підприємства - об'єкта дослідження - комбінацію із найважливіших чинників для оцінки рівня ймовірності банкрутства підприємств, що досліджуються. У 1977 р. Альтман удосконалив власну модель, сформулювавши ZETA™ модель. Із комерційних міркувань математична структура ZETA™ моделі автором не була оприлюднена, що не дає змоги проаналізувати підвищення рівня якості моделі Альтмана. Загалом модель Альтмана мас такий вигляд:

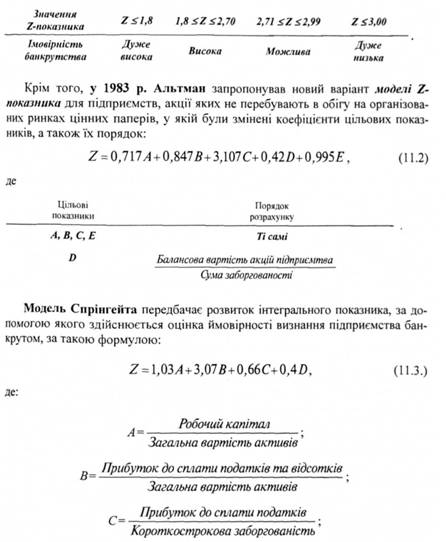

Практичні дослідження щодо вибіркової сукупності підприємств свідчать про те, що в разі знаходження розрахункового значення 2 - показника нижче від критичної величини 2,7 підприємство -об'єкт дослідження практично с банкрутом. Достовірність цієї моделі за окремими джерелами оцінюється на рівні 95%.

Загалом, інтерпретація результатів розрахунку Z - показника відповідно до моделі Альтмана здійснюється за такою матрицею:

Інтервал значень результуючого показника Z поділено на основі єдиної критичної точки, яка відповідає значенню ^-показника у 0,862. Отже, підприємство із достовірністю 92 % може бути віднесено до категорії потенційних банкрутів, якщо розрахункове значення Z-пoкaзникa для нього менше за 0,862.

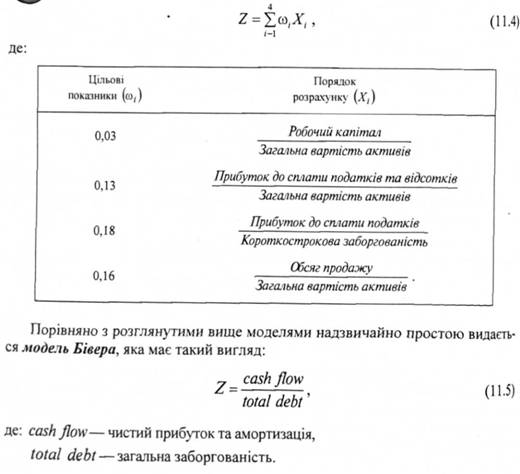

Модель Таффлера (Таffler 1977) передбачає оцінку ймовірності банкрутства на основі чотирифакторної моделі І-показ пика, який визначається зважуванням окремих цільових показників (Аг/) на відповідний коефіцієнт відносної ваги (со,):

Проте за деякими джерелами точність моделі Вівера значно перевищує точність моделі Альтмана, хоча основним обмеженням її застосування в Україні є неоднозначність тлумачення складу показника Cash Flow.

11.2. Економічний зміст та порядок проведення фінансової санації

11.3. Джерела проведення фінансової санації

Форми санації

Сутність банкрутства

Види банкрутства

ПЕРЕДМОВА

Тема 1. ЕКОНОМІЧНИЙ ЗМІСТ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

1.1. Сутність і функції фінансів підприємств

1.2. Фінансові ресурси підприємства та джерела їх формування