8.1. Поняття фінансового стану підприємства. Прийоми та методи фінансового аналізу

8.2. Інформаційне забезпечення аналізу фінансового стану підприємства

8.3. Коефіцієнтний аналіз фінансового стану підприємства

8.1. Поняття фінансового стану підприємства. Прийоми та методи фінансового аналізу

Фінансовий стан підприємства - це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, його визначає сукупність виробничо-господарських факторів і характеризує система показників, що відображають наявність, розміщення і використання фінансових ресурсів. Його характеризує забезпеченість фінансовими ресурсами, які необхідні для нормального функціонування підприємства, доцільність їхнього розміщення та ефективність використання, фінансові взаємовідносини з іншими юридичними та фізичними особами, платоспроможність і фінансова стійкість.

Під фінансовим станом підприємства розуміють ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності, а також своєчасного проведення грошових розрахунків за своїми

зобов'язаннями. У ньому знаходять відображення у вартісній формі загальні результати роботи підприємства з управління фінансовими ресурсами. Він залежить від результатів його виробничої, комерційної і фінансової діяльності, що вищі показники виробництва і реалізації продукції робіт і послуг, нижча їхня собівартість, то вища рентабельність і вищий прибуток, то кращим є фінансовий стан підприємства.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу.

Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складають два взаємопов'язаних розділи: фінансовий і управлінський аналіз.

Фінансовий аналіз доцільно проводити з допомогою основних аналітичних показників фінансового стану:

- показників фінансової стійкості;

- показників ліквідності (платоспроможності);

- показників рентабельності;

- показників оборотності активів (ділової активності);

- показників майнового стану підприємства.

Фінансовий аналіз - це спосіб оцінювання і прогнозування фінансового стану підприємства на підставі його бухгалтерської та фінансової звітності й оперативних даних; системне, комплексне дослідження, взаємопов'язане вивчення, опрацювання і використання інформації фінансового характеру з метою виявлення і мобілізації резервів кращого використання фінансових ресурсів і встановлення оптимальної структури їхніх джерел.

Основними завданнями аналізу фінансового стану є визначення його якості, вивчення причин поліпшення або погіршення за певний період, підготовка рекомендацій для підвищення фінансової стійкості та платоспроможності підприємства.

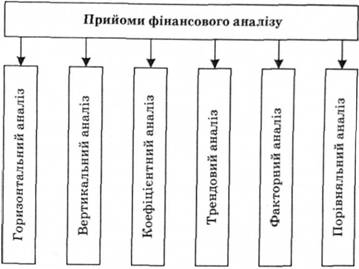

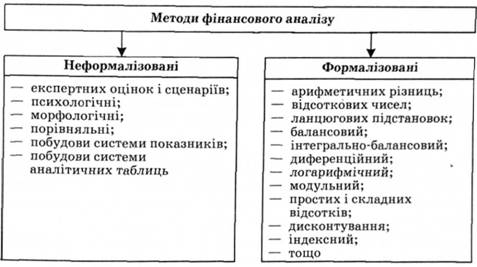

Використання прийомів та методів аналізу для конкретних цілей вивчення фінансового стану підприємства в сукупності становить методологію та методику аналізу. Виділяють такі прийоми (рис. 8.1) й методи (рис. 8.2) здійснення фінансового аналізу.

Рис. 8.1. Прийоми фінансового аналізу

Рис. 8.2. Методи фінансового аналізу

Можна назвати шість основних прийомів аналізу:

1. Горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом.

2. Вертикальний (структурний) аналіз - визначення структури (обчислення питомої ваги окремих статей у підсумку) фінансових показників з оцінкою впливу різних факторів на кінцевий результат.

3. Коефіцієнтний аналіз (аналіз відносних показників (коефіцієнтів)) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників; при аналізі фінансових коефіцієнтів їхні значення зіставляють з базовими величинами, а також вивчають динаміку за звітний період і за кілька суміжних звітних періодів.

4. Трендовий аналіз - порівняння кожної позиції звітності з попередніми періодами та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюють екстраполяцію найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану).

5. Факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник.

6. Порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників підприємства порівняно з показниками конкурентів або з середньогалузевими та середніми показниками.

Існують неформалізовані та формалізовані методи аналізу. Неформалізовані методи аналізу ґрунтують на описуванні аналітичних процедур і логічному рівні, а не на жорстких аналітичних взаємозв'язках і залежностях.

Для цих методів характерний певний суб'єктивізм, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності.

8.2. Інформаційне забезпечення аналізу фінансового стану підприємства

8.3. Коефіцієнтний аналіз фінансового стану підприємства

8.3.1. Показники для аналізу фінансової стійкості

8.3.2. Показники для аналізу ліквідності (платоспроможності)

8.3.3. Показники для аналізу рентабельності

8.3.4. Показники для аналізу оборотності активів (ділової активності)

8.3.5. Показники для аналізу майнового стану

Тема 9. ФІНАНСОВЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВАХ

9.1. Зміст, завдання і методи фінансового планування