Визнання підприємства неплатоспроможним не означає визнання його неспроможності, не тягне за собою цивільно-правової відповідальності власника. Це лише фіксація відповідним органом стану фінансової нестійкості, спрямована на забезпечення оперативного контролю за фінансовим станом підприємства і здійснення заходів для запобігання неспроможності, а також для стимулювання підприємства до самостійного виходу з кризового стану.

Якщо підприємство має незадовільну структуру балансу, то основним показником, який характеризує наявність реальної можливості відновити (або втратити) платоспроможність протягом певного періоду, виступає коефіцієнт відновлення (втрати) платоспроможності.

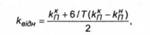

Якщо хоча б один з коефіцієнтів менший нормативу (к < 2, кЗВК < 0,1), то коефіцієнт відновлення платоспроможності строком на 6 місяців розраховується таким чином:

де кгідн - коефіцієнт відновлення платоспроможності;

кр.кп - фактичне значення поточної ліквідності на початок і кінець звітного періоду;

6 - період відновлення платоспроможності у місяцях;

Т- звітний період у місяцях;

2 - нормативне значення коефіцієнта поточної ліквідності. Коефіцієнт відновлення платоспроможності більший 1 свідчить про реальну можливість підприємства відновити платоспроможність. Коефіцієнт відновлення платоспроможності менший 1 свідчить про те, що підприємство у найближчі 6 місяців не має реальної можливості відновити платоспроможність.

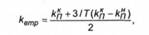

Якщо структура балансу задовільна, коефіцієнт поточної ліквідності (к) більший або дорівнює 2, а коефіцієнт забезпеченості власними коштами (к ) більший або дорівнює 1, то для перевірки стійкості фінансового стану розраховується коефіцієнт втрати платоспроможності на строк 3 місяці таким чином:

де 3- звітний період у місяцях.

Коефіцієнт втрати платоспроможності більший 1 свідчить про реальну можливість підприємства не втратити платоспроможність. Коефіцієнт втрати платоспроможності менший 1 свідчить про те, що підприємство у найближчі 3 місяці може втратити платоспроможність.

Розраховані коефіцієнти заносять у таблицю (табл. 19.2).

За даними табл. 19.2 видно, що коефіцієнт поточної ліквідності на кінець звітного періоду менший 2, тому необхідно розраховувати коефіцієнт відновлення платоспроможності. Його значення дорівнює 0,94. Це свідчить про неможливість відновлення платоспроможності підприємства у найближчі шість місяців.

Таблиця 19.2. Оцінка структури балансу підприємства

Показник | На початок року | На кінець року | Норма коефіцієнта |

1. Коефіцієнт поточної ліквідності | 1,98 | 1,93 | Не менше 2 |

2. Коефіцієнт забезпеченості власними коштами | 0,392 | 0,403 | Не менше 0,1 |

3. Коефіцієнт відновлення платоспроможності | 0,94 | Не менше 1,0 | |

4. Коефіцієнт втрати платоспроможності | - | - | - |

За наявності підстав для визнання структури балансу підприємства незадовільною, але виявлення реальної можливості у підприємства відновити платоспроможність в установлені строки приймаються рішення про відкладення визнання структури балансу незадовільною, а підприємства - неплатоспроможним на строк до 6 місяців.

19.4. Аналіз зв'язку неплатоспроможності підприємства із заборгованістю держави перед ним

У випадку визнання структури балансу незадовільною, а підприємство - неплатоспроможним здійснюється аналіз залежності встановленої неплатоспроможності підприємства від заборгованості держави перед ним.

Під заборгованістю держави перед підприємством розуміють не виконані у строк зобов'язання повноважного органу державної виконавчої влади України з оплати замовлення, розміщеного на підприємстві, від виконання якого воно не має права відмовитися.

Під час проведення аналізу використовуються такі матеріали:

-довідки, які містять відомості про структуру державної заборгованості перед підприємством (табл. 19.3);

-документи, які підтверджують наявність даної заборгованості (договори, розпорядження повноважних органів державної влади України).

Таблиця 19.3. Відомості про структуру державної заборгованості перед підприємством

№ п/п | Обсяг державної заборгованості за замовленням, ТИС фН | Дата виникнення заборгованості | Дата закінчення заборгованості | Період заборгованості | Дисконтна ставка НБУ на момент виникнення заборгованості, % | Документи, які підтверджують наявність заборгованості перед підприємством |

Якщо у встановлений у запиті строк (але не пізніше двох тижнів від дня одержання запиту підприємством) вказані документи, оформлені відповідним чином, не подано, то залежність неплатоспроможності підприємства від заборгованості держави перед ним вважається невстановленою.

На підставі поданих документів за кожним з не виконаних у строк державних зобов'язань визначаються обсяги державної заборгованості і строки їх виникнення. Датою виникнення заборгованості вважається дата оплати розміщеного державою замовлення, встановлена відповідним договором або розпорядчим актом повноважного органу державної виконавчої влади України. Якщо відсутня вказана дата, моментом виникнення державної заборгованості вважається дата закінчення виконання замовлення або відповідного документально оформленого етапу робіт на державне замовлення. Одержані дані заносять у табл. 19.3.

На підставі цих даних розраховують коефіцієнти поточної ліквідності підприємства, виходячи з припущення своєчасного погашення державної заборгованості перед підприємством. Обсяг кредиторської заборгованості підприємства коригується на величину, що дорівнює платежам з обслуговування заборгованості держави перед підприємством, а сума державної заборгованості вираховується із сумарних дебіторських і кредиторських заборгованостей підприємства під час розрахунку вказаного коефіцієнта.

Сума платежів з обслуговування заборгованості держави перед підприємством обчислюється з урахуванням обсягів і тривалості періоду заборгованості за кожним з не виконаних у строк державних зобов'язань:

де 2 - сума платежів з обслуговування заборгованості держави перед підприємством;

Р(- обсяг державної заборгованості за і-м не виконаним у строк зобов'язанням держави;

г(- період заборгованості за і-м не виконаним у строк зобов'язанням держави;

5, - річна облікова ставка НБУ на момент виникнення заборгованості;

л - кількість зобов'язань держави перед підприємством. Оцінка поточної ліквідності здійснюється з припущення своєчасного погашення державної заборгованості підприємству і розраховується за скоригованою формулою:

де ПА - поточні активи; ПЗ - поточні зобов'язання. Встановлена неплатоспроможність підприємства вважається безпосередньо пов'язаною із заборгованістю держави перед ним, якщо значення скоригованого коефіцієнта поточної ліквідності більше або дорівнює 2. Якщо коефіцієнт поточної ліквідності менший 2, то встановлена неплатоспроможність підприємства вважається не пов'язаною безпосередньо із заборгованістю держави перед ним.

Чинна методика оцінки банкрутства підприємства має певні недоліки:

1. Недосконалість алгоритму розрахунку. Коефіцієнт забезпеченості власними коштами повинен реально відображати структуру джерел формування оборотних коштів, тому необхідно у числівнику враховувати довгострокові пасиви, а також доходи майбутніх періодів, фонди споживання, резерви майбутніх видатків і платежів.

Коефіцієнт поточної ліквідності повинен також об'єктивно відображати ступінь платоспроможності підприємства. Для цього в числівнику слід враховувати активи, які реально мають достатній рівень ліквідності. До них на сьогоднішній день, крім окремих статей оборотних активів, можна віднести нерухомість, довгострокові фінансові вкладення. У знаменнику показника також необхідно провести коригування: врахувати можливі передчасні вимоги з погашення боргу, суму товарних кредитів та активів за продукцію з виробничим циклом більше року.

2. Моментний характер розраховуваних показників. Значення показників, одержаних у результаті розрахунків за даними балансу на початок і кінець аналізованого періоду, можуть істотно відрізнятися від значень показників усередині звітного періоду.

3. Наявність взаємозв'язку між показниками. Зв'язок аналізованих показників в умовах повної або майже повної відсутності у більшості підприємств довгострокового боргу можна показати такою залежністю:

Це означає, що коефіцієнт забезпеченості власними коштами не відображає ніяких нових особливостей балансу підприємства, крім тієї самої поточної ліквідності.

4. Екстраполяційний характер відновлення (втрати) платоспроможності. Передбачається, що в майбутньому буде враховано тенденції зміни показника поточної ліквідності аналізованого звітного періоду. При цьому не береться до уваги можливість здійснення підприємством різних заходів для відновлення платоспроможності. Через це розрахунок даного коефіцієнта слід здійснювати, ґрунтуючись на прогнозній фінансовій звітності у вигляді частки від ділення прогнозованої величини коефіцієнта поточної ліквідності на нормативну.

5. Неадекватність критичних значень показників реальній ситуації. Із світової обліково-аналітичної практики взято нормативне значення коефіцієнта поточної ліквідності. При цьому не враховуються реальні ситуації, що складаються на вітчизняних підприємствах, які мають значний дефіцит власних оборотних коштів. Не враховано також галузеві особливості і тип виробництва суб'єктів господарювання.

Через це більшість українських підприємств підпадає під визначення банкрутства. Це означає, що дані критерії не працюють в сучасних умовах господарювання, оскільки не виділяють реальних підприємств-банкрутів.