1.1. Фінансовий менеджмент як система управління фінансами

Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням,розподілом та використанням фінансових ресурсів і доходів підприємства.

Від того, наскільки ефективно менеджери підприємства управлятимуть рухом фінансових ресурсів та відносин, що виникають у результаті такого руху, залежить майбутнє підприємства. Некваліфіковані фінансові рішення можуть призвести до скорочення обсягів виробничо-господарської діяльності, а то й до повного краху підприємства.

Виважені рішення, які ґрунтуються на всебічному аналізі зовнішніх і внутрішніх чинників, які визначають фінансово-господарську діяльність підприємства, забезпечать його стабільне економічне зростання та стійкий інтерес до нього інвесторів.

У цілому, система управління фінансами підприємства, розроблена кваліфікованими фінансовими менеджерами, яка відображує сучасні погляди на управління корпоративними фінансами, використовує результати фінансового аналізу і включає складання та

реалізацію стратегічних та операційних планів, виступає основною передумовою ефективної фінансово-господарської діяльності й економічного зростання підприємства .

Система управління фінансами підприємства включає прийняття фінансових рішень щодо управління фінансовими ресурсами підприємства, а також фінансовими відносинами, які виникають у процесі руху фінансових ресурсів. Діяльність фінансового менеджера, який приймає ці рішення, концентрується на вирішенні питань, пов'язаних з формуванням, розподілом та використанням фінансових ресурсів, тобто з кругообігом капіталу на підприємстві. Вона охоплює всі види діяльності підприємства — операційну, фінансову та інвестиційну.

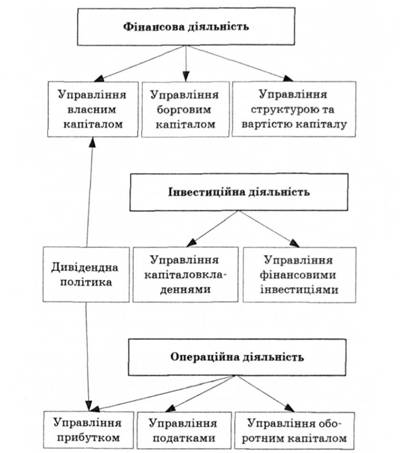

У процесі формування фінансових ресурсів і фінансової діяльності менеджер приймає рішення щодо структури та обсягу власних коштів підприємства (рис. 1.1), використання для їх збільшення зовнішніх та внутрішніх джерел, залучення позикового капіталу й створення оптимальної його структури. При цьому він проводить оцінку обсягу, строку, вартості фінансування, методів мобілізації ресурсів, а також ризиків, які супроводжують процес формування капіталу.

Фінансовий менеджер обґрунтовує використання для здійснення інвестицій конкретних джерел фінансування, оцінює доцільність вкладення коштів у той чи інший інвестиційний проект, а також використовує вільні фінансові ресурси для формування портфеля цінних паперів з метою отримання додаткового прибутку та для підтримання ліквідності підприємства на належному рівні.

У процесі управління операційною діяльністю, яка забезпечує основну частину прибутку підприємства, фінансовий менеджер в основному вирішує тактичні завдання, оскільки управління товарними запасами, дебіторською заборгованістю чи грошовими коштами потребують вирішення низки питань у межах одного операційного циклу.

Рис. 1.1. Основні напрямки діяльності фінансового менеджера

Управління податками або процесами формування та розподілу прибутку пов'язані з вирішенням як тактичних, так і стратегічних завдань. Зокрема, створення ефективного механізму розподілу прибутку і відповідної йому дивідендної політики є одним із найважливіших стратегічних завдань фінансового менеджера, оскільки наслідки ефективної (чи неефективної) дивідендної політики мають величезний вплив на подальший розвиток підприємства.

Саме тому формування та реалізацію дивідендної політики, як і управління фінансовою та інвестиційною діяльністю підприємства, відносять до основних сфер прийняття управлінських рішень.

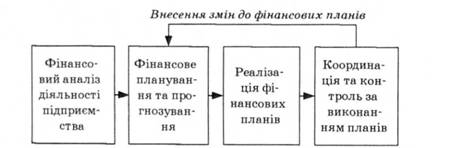

Механізм управління фінансами на підприємстві включає фінансовий аналіз діяльності підприємства, формування поточних та довгострокових фінансових планів, їх реалізацію, координацію діяльності відповідних структурних підрозділів з фінансовою службою підприємства, а також контроль за виконанням планів і внесення в разі необхідності змін до них (рис. 1.2).

Рис. 1.2. Механізм управління фінансами

Фінансовий аналіз є необхідною складовою фінансового менеджменту, оскільки фінансові рішення про залучення чи використання коштів приймаються лише на основі глибокого аналізу попередньої діяльності підприємства. Основна мета фінансового аналізу як елемента фінансового менеджменту — об'єктивна оцінка фінансового стану, фінансових результатів, ефективності фінансової діяльності підприємства з тим, щоб прийняти ефективні управлінські рішення і правильно, з урахуванням усіх найважливіших чинників, спланувати подальшу фінансово-господарську діяльність підприємства.

Інформаційним забезпеченням фінансового аналізу, як і фінансового менеджменту в цілому, є законодавчі та нормативні акти, бухгалтерська звітність, статистичні дані фінансового характеру, інші дані, серед яких — інформація про стан біржового та позабіржового ринку цінних паперів, аналітичні довідки інформаційних, рейтингових агентств, фінансових аналітиків тощо. Якість фінансового аналізу, як і якість прийнятих управлінських рішень, значною мірою залежить від якості та кількості вхідної фінансової інформації, а також від кваліфікації фінансових аналітиків і фінансових менеджерів, які займаються аналізом та плануванням фінансово-господарської діяльності підприємства.

Технічним забезпеченням фінансового менеджменту виступають сучасні комп'ютерні мережі, телекомунікаційні системи, а також відповідне програмне забезпечення, яке дає змогу значно полегшити процес прийняття управлінських рішень на всіх етапах — від проведення фінансового аналізу та розрахунку численних груп фінансових коефіцієнтів до складання різноманітних прогнозів та оцінки ефективності конкретних інвестиційних проектів.

Правовим та нормативним забезпеченням діяльності фінансового менеджера є законодавчі, нормативні акти, а також листи податкових адміністрацій та Національного банку, які пояснюють механізм застосування тих чи інших статей законів і положень нормативних актів.

1.3. Організація фінансового менеджменту на підприємстві

Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів

2.2. Склад і структура власного капіталу

2.3. Формування статутного капіталу акціонерного товариства

2.4. Зобов'язання підприємства

2.5. Банківські кредити

2.6. Облігації підприємств

2.7. Інші форми фінансування