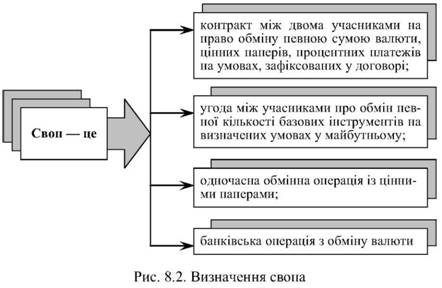

Свопи на міжнародних фінансових ринках використовують майже 30 років. У різних ситуаціях цей похідний цінний папір формує довіру до його використання і в економічній літературі його визначення трактують по-різному (рис. 8.2).

Своп-контракти (від англ. swap - обмін), як вид похідних фінансових інструментів, застосовуються на міжнародних ринках з початку 80-х років. Вперше валютний своп був розроблений у Лондоні в 1979 р., але не дістав значного поширення. Привернув увагу до цього виду похідних фінансових інструментів валютний своп-контракт, учасниками якого стали компанія Salomon Brothers, Світовий банк і фірма IBM (1981 р.). Саме висока репутація учасників цього свопу забезпечила довгострокову довіру до даного виду дерива-тивів.

У 1982 р. з'явився новий вид контрактів - опціони на ф'ючерси. Це були опціони на ф'ючерси казначейських облігацій. У цьому році також були укладені перші свопи - угоди, які суттєво відрізнялись від інших деривативів і які згодом посіли провідне місце на ринку строкових угод. В основі свопів - зміна грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками. Одним із перших офіційно згаданих свопів був своп, пов'язаний з випуском у 1982 р. Дойче банком 7-річних єврооблігацій на загальну суму 300 млн дол США. У 1991 р. угоди своп були укладені на суму 4500 млрд дол США, що становило половину вартості емітованих у світі акцій та третину вартості непогашених облігацій. На сьогодні ринок свопів перевершив за своїми обсягами ринки всіх інших похідних інструментів, разом взяті.

Угоди своп укладаються на період від кількох років до десятків років з метою усунення валютного або процентного ризику, а також у цілях арбітражу. Часто в угодах своп беруть участь фінансові посередники - комерційні банки. Вони виступають гарантами виконання умов угоди, беручи на себе ризики несплати та валютні ризики. В цьому випадку вони стають третьою стороною угоди й отримують винагороду.

Основною особливістю свопів є взаємовигідність, коли завдяки проведенню операцій обміну обидві сторони досягають тієї мети, яку вони перед собою поставили. Угоди своп укладаються тоді, коли потенційні учасники мають намір скористатися такими можливостями іншої сторони, яких самі вони не мають. Отже, від своп-контракту переваги отримують обидва учасники, жодний з них не програє і не виграє, завдяки чому вдається знизити вартість операції своп. Своп-контракти - порівняно недорогі інструменти хеджування ризиків і за здійснення операції зацікавлена сторона сплачує комісійну винагороду в розмірі близько 1 % від суми угоди.

Існують різні види свопів:

простий - стандартний своп, укладений між двома партнерами, який не містить ніяких додаткових умов;

амортизуючий - укладений між двома партнерами, передбачувана сума якого рівномірно зменшується з наближенням терміну закінчення угоди;

наростаючий - своп, передбачувана сума якого рівномірно збільшується;

складний (структурований) - своп, в якому беруть участь кілька сторін і кілька валют;

активний - змінює тип процентної ставки активу;

пасивний - змінює тип процентної ставки пасиву;

форвардний - укладений сьогодні, але який почнеться через певний проміжок часу. Існують також інші види свопів, але вони трапляються не так часто.

Основну роль на ринку свопів відіграють відсоткові та валютні свопи, які на практиці часто поєднуються в одній угоді.

=> Відсотковий своп-контракт - це угода між двома контрагентами про обмін відсотковими платежами в розрахунку на визначену суму з метою встановлення нижчих витрат запозичення. Контракт укладається на позабіржовому ринку між фінансово-кредитними інститутами на базову суму, від якої вираховується відсоткова ставка. В кінці строку виводиться сальдо: для одного з учасників воно позитивне, для другого - негативне.

Відсоткові свопи використовують для таких цілей:

1) залучення коштів за фіксованою ставкою, коли доступ на ринки облігацій неможливий. За умови достатньої кредитоспроможності компанія отримує кредит під плаваючу ставку, а потім з допомогою свопу обмінює її на фіксовану ставку. В результаті кошти залучаються компанією під фіксований процент;

2) залучення коштів за ставкою, нижчою від тієї, що склалась на даний момент на ринку облігацій або кредитному ринку. В результаті свопу позичальник з високою кредитоспроможністю залучає кошти за плаваючою ставкою, яка нижче від тієї, яку йому запропонували б банки. Позичальник з низькою кредитоспроможністю залучає кошти за фіксованою ставкою, яка, беручи до уваги його кредитоспроможність, навряд чи могла б бути можливою взагалі або була б вищою;

3) реструктуризація портфеля зобов'язань або активів без залучення нових коштів. У цьому випадку з допомогою свопів змінюється співвідношення між частками зобов'язань або активів з плаваючою та фіксованою ставками.

Найчастіше відсотковий своп використовують для заміни фіксованої відсоткової ставки на плаваючу і рідше для заміни однієї плаваючої ставки на іншу.

При укладанні угод своп учасники керуються уніфікованими міжнародними та національними стандартами і правилами. Договори за кожною угодою своп не укладаються, сторони підписують одну угоду, яка регулює всі їх подальші взаємовідносини при проведенні операцій своп. Угоди за свопами укладаються по телефону. Необов'язково, щоб відсоткові платежі збігалися в часі. Наприклад, одна сторона може перерахувати платежі щомісяця, інша - щокварталу. Мінімальний обсяг угод своп - 5 млн дол США.

Розрізняють два види відсоткових своп-контрактів:

1) чисті (прості або ванільні) - угода між партнерами про обмін відсоткового зобов'язання з фіксованою ставкою на зобов'язання з плаваючою ставкою. Платежі за свопами здійснюються в розмірі різниці між відсотковими ставками, а не в розмірі самих відсоткових ставок. Відсотковий своп не є кредитною угодою. Кожен позичальник - учасник свопу виконує зобов'язання перед своїм кредитором, сплачуючи як відсотки, так і основну суму боргу;

2) базисні свопи - угоди між учасниками про обмін плаваючої відсоткової ставки по боргу, розрахованої на одній основі, на плаваючу відсоткову ставку, обчислену на іншій основі; в результаті - плаваюча ставка обмінюється на плаваючу, але розраховану на основі іншої базової ставки.

=> Валютний своп або своп з крос-курсами валют - це угода, основою якої є обмін відсоткових платежів та номіналу в одній валюті на відсоткові платежі та номінал в іншій валюті.

Оскільки валютний своп полягає в купівлі-продажу різних валютних потоків у майбутньому, його можна вважати різновидом форвардної угоди.

Валютні свопи використовують:

- для управління валютним і відсотковими ризиками;

- учасники ринку - для отримання доступу до потрібної валюти за необхідним курсом;

- банки - для зрівноваження своєї валютної позиції;

- щоб використати свою відносну перевагу на ринку тієї чи іншої валюти.

Угоди своп можна розглядати як пакет форвардних контрактів, однак на відміну від форвардних контрактів свопи є більш довгостроковими угодами, термін яких коливається від 2 до 15 років. Угоди своп є більш ліквідними, ніж форвардні угоди, особливо, якщо це довгострокові форвардні угоди.

В порівнянні з іншими деривативами свопи мають ряд переваг:

- обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику або зниження витрат із залучення коштів;

- вартість свопів значно нижча за вартість інших інструментів хеджування, наприклад опціонів, крім того, в разі взаємної домовленості комісійні за угодами своп можуть взагалі не стягуватися;

- угоди укладаються на будь-який базовий інструмент і період;

- ринок свопів добре розвинутий, і тому процедура укладання своп-контрактів легко реалізується, умови обговорюються, як правило, по телефону;

- наявність можливості достроково вийти з операції своп кількома способами: укласти зворотні свопи, коли новий контракт компенсує дію вже існуючого; під час підписання угоди можна обумовити випадки припинення її дії, які дозволяють кожній із сторін за певну платню розірвати контракт;

- зниження ризику за даним видом операцій, у разі невиконання зобов'язань однією зі сторін втрати іншої сторони обмежуються контрактними відсотковими платежами або різницями валютних курсів, а не поверненням основної суми боргу.

Проте своп-контракти мають деякі недоліки і серед них існування кредитного ризику, хоча й невеликого. Якщо угода укладається за умови реального обміну сумами, ризик значно збільшується. Оскільки свопи - це довгострокові похідні фінансові інструменти, то рівень ризику протягом дії контракту безперервно змінюється і потребує постійного контролю. З метою зниження кредитного ризику використовуються гарантії третьої сторони, резервні акредитиви, застава або інші види забезпечення. З цією самою метою угоди своп можуть укладатися за допомогою посередників, котрі діють як клірингова палата і гарантують виконання всіх умов контракту.

Новою формою своп-контрактів є свопціони - це опціон на своп. Вони надають право одному чи обом учасникам вносити до контракту деякі зміни або нові умови протягом періоду його дії. В цілому ринок своп-контрактів у даний час розвивається найбільш стрімко і протягом останніх десяти років посідає провідні позиції в структурі ринку фінансових деривативів. Цьому значною мірою сприяє гнучкість даних деривативів і практично необмежені можливості щодо конструювання нових інструментів на основі свопів.

До інших видів похідних цінних паперів належать:

* сертифікат цінного папера;

* ордер;

* купон.

Якщо на зовнішніх фондових ринках представляти основний цінний папір можуть депозитарні розписки, то на внутрішньому таку функцію виконує сертифікат цінного папера. Сертифікат - це документ, що засвідчує той або інший факт (наприклад, сертифікат якості товару). Якщо акція - це документоване вкладення в статутний капітал корпорації, то сертифікат акції - це документоване підтвердження вкладення в статутний капітал.

Сертифікат акцій (облігацій) - це документ, що засвідчує право власності на відповідні цінні папери, а також право володіння і розпорядження одним або декількома цінними паперами одного випуску (серії).

Ордер, або передплатний сертифікат, дає своїм власникам право купівлі (передплати) додаткових цінних паперів за певною ціною у певний час.

Завдання ордера - зацікавити потенційних інвесторів у придбанні акцій нових випусків. Ордер випускається разом з основним папером, але може мати самостійний обіг, курс, інші інвестиційні характеристики, властиві цінним паперам. Найчастіше ордер випускається на термін від одного до декількох років. Це звичайно іменний цінний папір. Ордер відрізняється від варанта або опціонного сертифіката. Так, варант надає право обміну одного цінного папера на інший; опціон надає право купівлі і продажу. У випадку ж із ордером мова йде тільки про купівлю (передплату).

Купон - це відривна (відрізна) частина цінного папера, що дає право на одержання у встановлені в ньому терміни доходу (відсотків), дивідендів за ним. Найчастіше купон є атрибутом облігації, яка називається в цьому випадку купонною. Незалежно від того, визнаний купон у даній країні цінним папером чи ні, - він в обов'язковому порядку має бути ідентифікований з основною облігацією. Для цього він повинен містити: найменування емітента, назву облігації, номер облігації і купона, суму і термін дії купона, у необхідних випадках - найменування платіжного агента (банку). Можливі й інші реквізити. Як правило, купони випускають на пред'явника навіть у тому випадку, коли основний цінний папір є іменним. Купон прикріплений до облігації і має силу в комплекті з нею. Але він може існувати поза основним папером як додаток до нього. У цьому разі він може бути в обігу, мати курс і може бути офіційно визнаним як цінний папір.

До сурогатних форм цінних паперів також відносять:

- лотерейні білети, страхові поліси;

- обов'язкові замінники грошей (квитанції, контрольні товарні чеки, поштові марки, талони);

- ректа-папери (заповіт, виконавчий напис нотаріуса, арбітражне або судове рішення) та ін.

Тема 9. фондовий ринок

1. Загальна характеристика фондового ринку

2. Ознаки класифікації фондового ринку

3. Учасники фондового ринку та їх професійна діяльність

4. Основні операції фондового ринку

Тема 10. ЦІННІ ПАПЕРИ ЯК ГОЛОВНИЙ ІНСТРУМЕНТ ФІНАНСОВОГО РИНКУ

1. Сутність цінних паперів і їх місце на фінансовому ринку

2. Характеристика акцій та механізм їх функціонування

3. Облігації, їх види та роль в економіці