Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Ґрунтуючись на цих законах, аналіз господарської діяльності досліджує розвиток економіки окремих підприємств і об'єднань, а також певних галузей господарства.

Загальні закони розвитку господарства по-різному виявляються у його галузях. Тому при вивченні господарської діяльності конкретного підприємства (об'єднання) аналіз господарської діяльності має спиратися на особливості окремих галузей економіки. Отже, аналіз господарської діяльності безпосередньо пов'язаний з економікою підприємства та економікою окремих галузей національного господарства зокрема.

Іншою економічною дисципліною, з якою тісно пов'язаний аналіз господарської діяльності, є бухгалтерський облік. Бухгалтерський облік і бухгалтерська звітність є основним джерелом інформації під час аналізу господарської діяльності. Використання даних бухгалтерського обліку і звітності надає аналітичним висновкам обґрунтованості. Водночас через аналіз господарської діяльності повною мірою реалізується контрольна функція бухгалтерського обліку. Аналіз господарської діяльності є важливим засобом удосконалення бухгалтерського обліку і звітності. Це виявляється у пристосуванні останнього до вимог аналізу. Ці вимоги враховують при розробці системи показників обліку і звітності, форм звітів і первинних документів, а також при механізації та автоматизації облікових робіт.

Аналіз господарської діяльності є базою планування і засобом оцінювання виконання плану, а також основою перевірки якості планів. Таким чином, аналіз господарської діяльності органічно пов'язаний і з плануванням. За результатами аналізу не лише виявляють ступінь виконання планів, а й вносять корективи у власне планові завдання. Щоб проводити аналіз виконання прогнозів, необхідно знати систему показників аналізу й усього методологічного прогнозування.

Окрім даних бухгалтерського обліку, в процесі аналізу господарської діяльності використовують дані статистичного обліку і звітності, матеріали вибіркових досліджень. Отже, аналіз господарської діяльності тісно пов'язаний зі статистикою. При аналітичній обробці інформації широко використовують спеціальні технічні прийоми статистики, зокрема такі, як групування, визначення відносних чисел та середніх показників, таблиці, графіки тощо Аналіз господарської діяльності є також засобом удосконалення статистичного обліку і звітності, що виявляється в адаптації статистичного обліку і звітності до вимог аналізу.

Безпосередньо пов'язана з економічним аналізом така економічна дисципліна, як ревізія і контроль. Цей зв'язок має зворотний характер. З одного боку, в процесі аналізу господарської діяльності використовують матеріали ревізій і деякі специфічні методи ревізій та контролю, а з іншого, отримані аналітичні результати ревізори застосовують з метою недопущення в майбутньому виявлених недоліків.

2.3. Класифікація та взаємозв'язок видів аналізу господарської діяльності

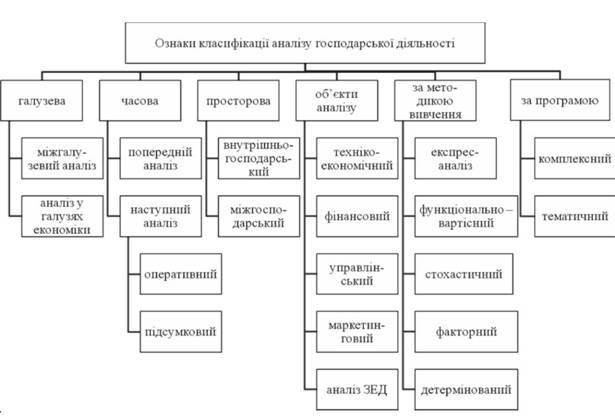

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види аналізу господарської діяльності (рис. 2.1). Слово "вид" (лат. species) має багато значень, як таксономічна характеристика (лат. taxon, від taxare - "оцінювати") - це група в класифікації, що складається з дискретних об'єктів, які об'єднуються на підставі загальних властивостей і ознак.

Рис. 2.1. Класифікація видів аналізу господарської діяльності

За галузевою ознакою аналіз може бути галузевим, методика якого враховує специфіку окремих галузей економіки (промисловості, сільського господарства, будівництва, транспорту, торгівлі тощо), і міжгалузевим, що є теоретичною і методологічною основою аналізу господарської діяльності у всіх галузях національної економіки або теорією аналізу господарської діяльності.

За ознакою часу аналіз господарської діяльності поділяється на попередній (перспективний) і наступний (ретроспективний, історичний).

За просторовою ознакою можна виділити аналіз внутрішньогосподарський і міжгосподарський. Внутрішньогосподарський аналіз вивчає діяльність тільки досліджуваного підприємства і його структурних підрозділів. При міжгосподарському аналізі порівнюються результати діяльності двох або кількох підприємств.

За об'єктами управління аналіз господарської діяльності поділяється на: техніко-економічний, фінансовий, управлінський, маркетинговий, аналіз зовнішньоекономічної діяльності тощо.

За методикою вивчення об'єктів аналіз господарської діяльності можна подати так: експрес-аналіз, факторний аналіз, детермінований аналіз, стохастичний, функціонально-вартісний аналіз.

За суб'єктами (користувачами аналізу) розрізняють внутрішній і зовнішній аналіз.

За охопленням досліджуваних об'єктів аналіз ділиться на суцільний і вибірковий.

За змістом програми аналіз може бути комплексним і тематичним.

2.4. Характеристика основних видів аналізу

2.5. Значення окремих видів аналізу господарської діяльності в управління підприємством

Тема 3. Організаційно-інформаційне забезпечення аналітичних досліджень

3.1. Організація аналітичної роботи на підприємстві

3.2. Етапи проведення аналізу господарської діяльності на підприємстві

3.3. Система економічної інформації, її особливості

3.4. Сутність процесу забезпечення аналізу господарської діяльності інформацією і вимоги до неї

3.5. Класифікація інформаційного забезпечення аналізу господарської діяльності

3.6. Характеристика основних джерел інформаційного забезпечення аналізу господарської діяльності