Аналіз стану розрахунків підприємства з покупцями готової продукції дуже важливий, оскільки великий вплив на оборотність капіталу, вкладеного в поточні активи, а отже, і на фінансовий стан підприємства надає збільшення або зменшення їх заборгованості.

Різке збільшення дебіторської заборгованості і її частки в поточних активах може свідчити про необачну кредитну політику підприємства по відношенню до покупців або про збільшення об'єму продажів, або неплатоспроможності і банкрутстві частини покупців. З іншого боку, підприємство може скоротити відвантаження продукції, тоді рахунки дебіторів зменшаться.

Тому аналіз стану розрахунків з покупцями готової продукції необхідний не тільки керівництву підприємства, але і її працівникам для того, щоб дати об'єктивну оцінку фінансового стану підприємства, реальності погашення і забезпечення його зобов'язань.

Отже, аналіз розрахунків з покупцями готової продукції здійснюється за наступними напрямками:

- досліджування складу покупців підприємства;

- оцінка виконання договірних зобов'язань з постачання готової продукції (визначення меж цінових знижок для прискорення оплати виставлених рахунків);

- визначення форм розрахунків, які застосовується на підприємстві для розрахунків з покупцями (оцінити доцільність збільшення відпускання продукції в кредит);

- оцінка структури і динаміки заборгованості покупців за відвантажену продукцію (визначення її питомої ваги у складі всієї дебіторської заборгованості, у складі оборотних активів і у складі всього майна (активів) даного підприємства і динаміку заборгованості покупців).

- аналіз ритмічності відвантаження і продажу готової продукції покупцям;

- прогнозування стану заборгованості покупців готової продукції в межах поточного року.

Розглянемо детально кожний напрямок аналізу показників процесу розрахунків з покупцями готової продукції.

Аналіз розрахунків з покупцями на підприємстві необхідно почати з вивчення складу покупців і замовників. Для цього необхідно розглянути об'єм відвантаження готової продукції і наданих послуг різним покупцям і замовникам (табл. 9.21).

Таблиця 9.21. ПЕРЕЛІК ПОКУПЦІВ І ЗАМОВНИКІВ ПІДПРИЄМСТВА У 2011 р.

Найменування організації | Вартість наданих послуг і відвантаженої готової продукції, тис. грн. | Питома вага, % |

ПАТ Сармат | 27549 | 22,4 |

ПАТБКК | 67396 | 54,8 |

ПП Кобець | 3936 | 3,2 |

3073 | 2,5 | |

Разом, в т.ч: | 122985 | 100 |

юридичні особи | 122904 | 99,9 |

фізичні особи | 81 | 0,1 |

Як видно з табл. 9.21 підприємство, що вивчається, не дивлячись на значні об'єми продажів, має відносно невелике число покупців і замовників. Найбільш крупними покупцями готової продукції у 2011 році був ПАТ БКК (54,8 % всій відвантаженій продукції). Переважна частина покупців і замовників продукції - юридичні особи (99,9 %). Фізичним особам у 2011 році було продано продукції на суму 81 тис. грн., що склало всього 0,1 % об'єму продажів. Далі необхідно проаналізувати, які форми розрахунків застосовуються на підприємстві для розрахунків з покупцями (табл. 9.22).

Таблиця 9.22. АНАЛІЗ ФОРМ РОЗРАХУНКІВ З ПОКУПЦЯМИ ПІДПРИЄМСТВА У 2011 р.

Способи погашення зобов'язань покупцями | Сума операції, тис. грн. | Питома вага, % |

Розрахунки наявними грошовими коштами | 6428 | 5,3 |

Розрахунки платіжними дорученнями | 111961 | 92,1 |

Вексельні операції | 2552 | 2,1 |

Товарообмінні операції | 367 | 0,3 |

Залік взаємних вимог | 246 | 0,2 |

Разом погашено зобов'язань у т.ч.: | 121554 | 100 |

грошовими способами негрошовими способами | 118389 3165 | 97,4 2,6 |

За даними табл. 9.22 можна зробити висновок, що основну частину зобов'язань (97,4 %) в 2011 році покупці оплачували грошовими способами. Переважна частина розрахунків - 92,1 % - була здійснена перерахуванням сум оплати за продукцію на розрахунковий рахунок підприємства платіжними дорученнями. Необхідно відзначити, що на підприємстві, досить високий рівень розрахунків наявними грошовими коштами - 5,3 %, або 6428 тис. грн., що було пов'язане з труднощами фінансового положення деяких підприємств - замовників. Крім того, розрахунки з покупцями - фізичними особами проводилися тільки за готівковий розрахунок. У 2011 р. для розрахунків з покупцями і замовниками використовувалися також вексельні і товарообмінні операції, здійснювався залік взаємних вимог.

Оцінка виконання договірних зобов'язань з постачання готової продукції.

Недовиконання плану за договорами для підприємства обертається зменшенням виручки, прибутку, виплатою штрафних санкцій. Крім того, в умовах конкуренції підприємство може втратити ринки збуту продукції, що спричинить спад виробництва.

В процесі аналізу необхідно визначити виконання плану постачань за місяць і наростаючим підсумком в цілому по підприємству, в розрізі окремих покупців і замовників, з'ясувати причини недовиконання плану і дати оцінку діяльності по виконанню договірних зобов'язань. Проаналізуємо виконання договірних зобов'язань по відвантаженню продукції основному найбільш крупному покупцеві - ПАТ БКК (табл.. 9.23).

Таблиця 9.23. АНАЛІЗ ВИКОНАННЯ ПІДПРИЄМСТВОМ ДОГОВІРНИХ ЗОБОВ'ЯЗАНЬ ПО ВІДВАНТАЖЕННЮ ПРОДУКЦІЇ І НАДАННЮ ПОСЛУГ ПАТ БКК за 2011 рік (тис. грн.)

Продукція | План постачання продукції і виконання робіт за договором | Факт відвантаження продукції і виконання робіт | Недопостачання продукції | Заліковий об'єм в межах плану |

А | 9783 | 8612 | 1171 | 8612 |

Б | 12635 | 14392 | 12635 | |

В | 148 | 132 | 16 | 132 |

Г | 36 | 29 | 7 | 29 |

Д | ||||

Разом | 65307 | 67396 | 1194 | 64113 |

При цьому визначається коефіцієнт виконання договірних зобов'язань (Кд):

де ВП0 - плановий об'єм продукції для укладення договорів; ВПнп - недопоставка продукції за договорами.

З табл. 9.23 і приведеного розрахунку видно, що за 2011 рік підприємство недопостачало продукції за договорами з ПАТ БКК на суму 1194 тис. грн., або на 1,8 %. Зокрема, в порівнянні з договорами менше було виконано договірних зобов'язань по відвантаженню продукції А (на 1171 тис. грн.), продукції В (на 16 тис. грн.). Причиною невиконання договірних зобов'язань по даних видах робіт було невчасне постачання необхідних матеріалів і комплектуючих виробів постачальниками. Позитивно можна оцінити той факт, що решта видів ми. Позитивно можна оцінити той факт, що решта видів продукції і робіт була поставлена ПАТ БКК в більшому обсязі, чим це планувалося.

Також необхідно оцінити виконання всіх договірних зобов'язань підприємства по місяцям за 2011 рік (табл. 9.24).

Таблиця 9.24. АНАЛІЗ ВИКОНАННЯ ДОГОВІРНИХ ЗОБОВ'ЯЗАНЬ ПО МІСЯЦЯМ ЗА 2011 РІК (тис. грн.)

Місяць | План постачання продукції, тис. грн. | Недопостачання продукції, тис. грн. | Виконання % | |||

За місяць | З початку року | За місяць | З початку року | За місяць | З початку року | |

Січень | 10012 | 10012 | - | 100 | 100 | |

Лютий | 9938 | 19950 | 520 | 520 | 94,8 | 97,4 |

Березень | 9632 | 29582 | 520 | 100 | 98,2 | |

Квітень | 10025 | 39607 | 520 | 100 | 98,7 | |

Травень | 9782 | 49389 | 748 | 1268 | 92,4 | 97,4 |

Червень | 9431 | 58820 | 1268 | 100 | 97,8 | |

Липень | 8013 | 66833 | 1268 | 100 | 98,1 | |

Серпень | 12708 | 79541 | 1135 | 2403 | 91,1 | 97,0 |

Вересень | 10123 | 89664 | 230 | 2633 | 97,7 | 97,1 |

Жовтень | 13653 | 103317 | 1012 | 3645 | 92,6 | 96,5 |

Листопад | 7994 | 111311 | 3645 | 100 | 96,7 | |

Грудень | 8325 | 119636 | 3645 | 100 | 97,0 | |

Як видно з табл. 9.24, за 2011 рік підприємство недопостачало продукції і недовиконало робіт за договорами на суму 3645 тис. грн., або на 3 %. Найбільший рівень виконання плану з постачання був досягнутий у січні, березні, квітні, червні, липні, листопаді і грудні, а найменший - у лютому, травні і серпні. Причиною такої незбалансованості продажів продукції і виконання робіт є невчасне постачання необхідних матеріалів постачальниками. В даному випадку негативну роль зіграли і недоліки в плануванні. Підприємству необхідно удосконалювати систему планування, оскільки недопостачання продукції негативно впливає не тільки на підсумки діяльності підприємства, але і на роботу підприємств - суміжників.

Також необхідно проаналізувати ритмічність відвантаження і продажу продукції підприємства покупцям.

Для оцінки виконання плану продажів з ритмічності використовуються прямі і непрямі показники. Прямі показники - коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності, питома вага продажу продукції за кожну декаду, добу) до місячного випуску, питома вага проданої продукції за кожен місяць до квартального випуску, питома вага проданої продукції за кожен квартал до річного об'єму продажів, питома вага продукції, проданої в першу декаду звітного місяця, до третьої декади попереднього місяця.

Непрямі показники ритмічності - наявність доплат за наднормові роботи, оплата простоїв з вини господарюючого суб'єкта, втрати від браку, сплата штрафів за недопостачання і невчасне відвантаження продукції, наявність наднормативних залишків незавершеного виробництва і готової продукції на складах.

Вище перераховані показники нами були розглянуті і розраховані в п. 9.4 аналіз процесу виробництва готової продукції.

Аналіз заборгованості покупців і замовників за виконані роботи і відвантажену готовою продукцію на підприємстві доцільно почати з визначення її питомої ваги у складі всієї дебіторської заборгованості, у складі оборотних активів і у складі всього майна (активів) даного підприємства за станом на початок і кінець звітного року (табл. 9.25).

Таблиця 9.25. АНАЛІЗ ЗАБОРГОВАНОСТІ ПОКУПЦІВ І ЗАМОВНИКІВ В СТРУКТУРІ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ І АКТИВІВ ПІДПРИЄМСТВА

На 01.01.2011 р. | На 01.01.2012 р. | |||

Показники | Сума, тис. грн. | Питома вага % | Сума, тис. грн. | Питома вага % |

1 | 2 | 3 | 4 | 5 |

Дебіторська заборгованість (всього) | 5515 | 100 | 8491 | 100 |

у т.ч. заборгованість покупців і замовників - з неї векселі до отримання | 785 95 | 14,2 1,7 | 2216 359 | 26,1 4,2 |

Оборотні активи, всього | 135118 | 100 | 218451 | 100 |

у т. ч. заборгованість покупців і замовників - з неї векселі до отримання | 785 95 | 0,58 0,07 | 2216 359 | 1,01 0,16 |

Актив балансу | 338833 | 100 | 576929 | 100 |

у т. ч. заборгованість покупців і замовників - з неї векселі до отримання | 785 95 | 0,23 0,01 | 2216 359 | 0,38 0,06 |

Як видно з табл. 9.25 заборгованість покупців і замовників на початок 2011 р. складає 14,2 % всій дебіторській заборгованості, на кінець періоду, що вивчається, її питома вага в структурі дебіторської заборгованості збільшилася до 26,1 %. Позитивно можна оцінити зростання заборгованості покупців і замовників, забезпеченої векселями, в структурі всієї дебіторської заборгованості з 1,7% на 1 січня 2011 р. до 4,2 % на 1 січня 2012 р. Частка заборгованості покупців в структурі оборотних активів підприємства, що вивчається, також збільшилася з 0,58 % на початок року до 1,01 % на кінець року.

Необхідно проаналізувати структуру і динаміку заборгованості покупців і замовників, виявити і вивчити причини їх зміни (табл. 9.26).

Таблиця 9.26. АНАЛІЗ ДИНАМІКИ І СТРУКТУРИ ЗАБОРГОВАНОСТІ ПОКУПЦІВ І ЗАМОВНИКІВ ПІДПРИЄМСТВА

Кількісні зміни | Структурні зрушення | ||||||

Найменування боргових зобов'язань | тис. грн. | відносне відхилення, % | у % до підсумку | відхилення, % | |||

на початок року | на кінець року | абсолютне відхилення | на початок року | на кінець року | |||

Короткострокові, у т.ч. | 183 | 338 | 155 | 84,7 | 23,3 | 15,3 | -8,0 |

незабезпечені векселями | 168 | 175 | 7 | 4,2 | 91,8 | 51,8 | -40,0 |

забезпечені векселями | 15 | 163 | 148 | 986,7 | 8,2 | 48,2 | 40,0 |

Довгострокові, у т.ч. | 602 | 1878 | 1276 | 212,0 | 76,7 | 84,7 | 8,0 |

незабезпечені векселями | 522 | 1682 | 1160 | 222,2 | 86,7 | 89,6 | 2,9 |

забезпечені векселями | 80 | 196 | 116 | 145,0 | 13,3 | 10,4 | -2,9 |

Всього, у т.ч. | 785 | 2216 | 1431 | 182,3 | 100 | 100 | - |

незабезпечені векселями | 690 | 1857 | 1167 | 169,1 | 87,9 | 83,8 | -4,1 |

забезпечені векселями | 95 | 359 | 264 | 277,9 | 12,1 | 16,2 | 4,1 |

За даними табл. 9.26 можна зробити висновок, що протягом періоду, що вивчається, дебіторська заборгованість підприємства збільшилася в абсолютному виразі на 1431 тис. грн., або на 182,3 % у відносному виразі. При цьому найістотніше збільшилася заборгованість покупців і замовників, платежі по якій очікуються протягом 12 місяців після звітної дати - на 1276 тис. грн., або на 212 %. Крім того, її частка в загальній сумі заборгованості також зросла з 76,7 % на початок року до 84,7 % на кінець року (на 8%).

Заборгованість покупців і замовників, платежі по якій очікуються після 12 місяців після звітної дати, збільшилася протягом звітного року на 155 тис. грн., або на 84,7 %. Позитивно можна оцінити зниження її частки в структурі всієї заборгованості покупців і замовників з 23,3 % за станом на 1 січня 2011 року до 15,3 % на 1 січня 2012 року, проте питома вага довгострокової заборгованості все ж таки залишається відносно великою.

Збільшення заборгованості покупців і замовників і її частки в поточних активах в даному випадку може свідчити або про необачну кредитну політику підприємства по відношенню до покупців або про збільшення об'єму продажів. Тому далі необхідно провести аналіз динаміки продажів і заборгованості покупців і замовників (табл. 9.27)

Таблиця 9.27. АНАЛІЗ ДИНАМІКИ ПРОДАЖІВ ПРОДУКЦІЇ І ЗАБОРГОВАНОСТІ ПОКУПЦІВ І ЗАМОВНИКІВ ПІДПРИЄМСТВА за 2011 р.

Місяць | Об'єм продажів, тис. грн. | Темпи зростання, % | Заборгованість покупців і замовників на 1 число наступного місяця, тис. грн. | Темпи зростання, % | ||

базисні | ланцюгові | базисні | ланцюгові | |||

Січень | 10135 | - | - | 656 | - | - |

Лютий | 9418 | 92,9 | 92,9 | 713 | 108,7 | 108,7 |

Березень | 9793 | 96,6 | 104,0 | 844 | 128,7 | 118,4 |

Квітень | 11518 | 113,6 | 117,6 | 512 | 78,0 | 60,7 |

Травень | 9034 | 89,1 | 78,4 | 918 | 140,0 | 179,3 |

Червень | 9504 | 93,8 | 105,2 | 416 | 63,4 | 45,3 |

Липень | 10088 | 99,5 | 106,1 | 793 | 120,9 | 190,6 |

Серпень | 11573 | 114,2 | 114,7 | 941 | 143,4 | 118,7 |

Вересень | 9893 | 97,6 | 85,5 | 1089 | 166,0 | 115,7 |

Жовтень | 12641 | 124,7 | 127,8 | 1750 | 266,8 | 160,7 |

Листопад | 10144 | 100,1 | 80,2 | 1854 | 282,6 | 105,9 |

Грудень | 9244 | 91,2 | 91,1 | 2216 | 318,1 | 112,6 |

З таблиці видно, що протягом 2011 року об'єм продажу продукції знизився на 8,8%, а розмір заборгованості покупців і замовників збільшився на 218,1%. Протягом всього періоду, що вивчається, темпи зростання продажів були нижчі за темпи зростання заборгованості, що можна оцінити негативно, оскільки даний факт свідчить про необачну кредитну політику підприємства, що вивчається.

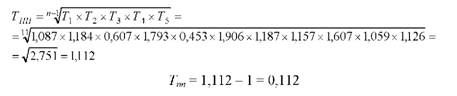

Також необхідно розрахувати середньорічні темпи зростання продажів продукції і заборгованості покупців і замовників. Цей показник можна розрахувати за допомогою среднегеометрической зваженою:

Розрахунок показує, що середньорічний темп росту заборгованості покупців і замовників складає 11,2 % (0,112 х 100%). Даний факт також свідчить або про необачну кредитну політику підприємства, що вивчається, або про різке збільшення об'єму продажів без передоплати або негайної оплати. Причиною ситуації, що склалася, може бути також неплатоспроможність або банкрутство частини покупців.

За підсумками аналізу процесу розрахунків з покупцями готової продукції підприємства можна порекомендувати наступні заходи по її оптимізації:

1. Своєчасно оформляти розрахункові документи.

2. Ретельно відстежувати повернення заборгованості, використовувати судових процедур для її повернення. У разі неможливості стягнути заборгованість навіть на підставі судового рішення підприємство все ж таки дістає можливість віднести суму непогашеної заборгованості на зменшення прибутку оподаткування, що дозволить хоч би зменшити платежі до бюджету.

3. Розробити систему надання знижок і використання націнок.

4. Передбачати в договорах з покупцями і замовниками зміну цін на продукцію залежно від терміну оплати.

5. Прискорити платежі шляхом вдосконалення розрахунків з покупцями і замовниками (шляхом попередньої оплати, застосування вексельної форми розрахунків і так далі).

6. Проводити аналіз фінансового стану сумнівних в платіжному відношенні покупців.

Змістовий модуль 3. Аналіз конкурентоспроможності, інвестиційної привабливості та результативності бізнес-процесів

Тема 10. Аналіз конкурентоспроможності та конкурентних позицій підприємства

10.1. Поняття, сутність і зміст конкурентоспроможності підприємства

10.2. Значення, мета, задачі та інформаційне забезпечення аналізу конкурентоспроможності підприємства

10.3. Показники конкурентоспроможності: техніка розрахунку та характеристика

10.4. Аналіз конкурентних позицій підприємства

10.5. Можливості підвищення конкурентоспроможності підприємства

Тема 11. Основи інвестиційного аналізу

11.1. Значення, інформаційне забезпечення і задачі аналізу інвестиційної діяльності підприємства