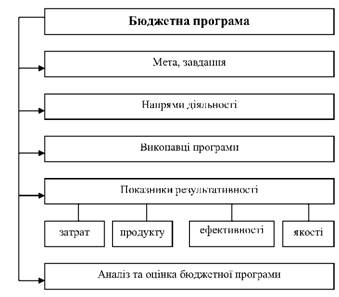

Бюджетна програма має декілька складових елементів, що наведені на рисунку 24.

1. Найважливішим елементом формування бюджетної програми є визначення головної мети бюджетної програми та головних завдань на короткостроковий (поточний) та середньостроковий періоди.

Рисунок 24 - Складові елементи бюджетної програми

Мета виконання бюджетної програми - законодавчо визначені основні цілі (кінцевий результат), яких необхідно досягти у результаті виконання конкретної бюджетної програми.

Мета бюджетної програми:

- відображає кінцевий результат;

- залишається однаковою впродовж років;

- повинна узгоджуватися з місією головного розпорядника.

Завдання бюджетної програми - конкретні цілі або результати, яких необхідно досягти при виконанні бюджетної програми протягом відповідного бюджетного періоду і оцінити які можна за допомогою результативних показників.

Характерні риси завдання:

- чітке формулювання завдання та орієнтованість на результат;

- результат виражається показниками у кількісних вимірах;

- конкретна дата виконання завдання;

- конкретність та реалістичність завдання.

2. Іншим елементом складання бюджетної програми є визначення напрямів діяльності, тобто шляхів, якими головний розпорядник прагне досягти задач і цілей бюджетної програми.

Напрями діяльності - конкретні дії, спрямовані на виконання завдань бюджетної програми, з визначенням напрямів витрачання бюджетних коштів.

Напрями діяльності повинні:

- відповідати завданням і функціям головного розпорядника бюджетних коштів;

- відображати шляхи, якими головний розпорядник прагне досягти цілей, тобто застосовані заходи;

- забезпечувати реалізацію бюджетної програми у межах коштів, виділених для досягнення мети програми.

3. Здійснення видатків на основі бюджетних програм передбачає визначення конкретних виконавців бюджетної програми.

Статус виконавців бюджетної програми визначений в "Інструкції про статус відповідальних виконавців бюджетних програм та особливості їх участі у бюджетному процесі", затвердженої Наказом Міністерства фінансів України 14 грудня 2001 р. N 574.

Виконавець бюджетної програми - юридична особа, яка безпосередньо несе відповідальність за виконанням програми і забезпечує виконання однієї або кількох бюджетних програм у системі головного розпорядника.

Відповідальними виконавцями можуть бути:

- головний розпорядник - за бюджетними програмами, виконання яких забезпечується його апаратом;

- розпорядники коштів державного бюджету нижчого рівня та одержувачі коштів державного бюджету, які виконують бюджетні програми у системі головного розпорядника.

Відповідальний виконавець бюджетної програми визначається головним розпорядником бюджетних коштів на стадії складання проекту державного бюджету на наступний рік. У системі головного розпорядника не може бути більше ніж дев'ять відповідальних виконавців.

Відповідальний виконавець бюджетної програми:

- назначається за письмовим погодженням з Міністерством фінансів;

- є юридичною особою, що має окремий рахунок та бухгалтерський баланс;

- несе безпосередню відповідальність за виконання бюджетних програм.

4. Результат виконання програми відповідальним виконавцем визначається за допомогою показників результативності.

Результативні показники - кількісні та якісні показники, які характеризують результати виконання бюджетної програми і підтверджуються статистичною, бухгалтерською та іншою звітністю і які дають можливість здійснити оцінку використання коштів на виконання бюджетної програми.

Показники результативності мають важливе значення при плануванні бюджетних програм, в процесі розподілу бюджетних коштів, тому що їх застосування дає змогу:

- чітко показати ефективність використання бюджетних коштів;

- визначити співвідношення досягнутих результатів та витрат;

- показати тривалість виконання бюджетної програми;

- підтвердити необхідність цих програм і відповідність визначеній меті;

- порівняти результати виконання бюджетних програм у динаміці за роками та між головними розпорядниками бюджетних коштів;

- визначити найбільш ефективні бюджетні програми. Результативні показники можна класифікувати за групами,

склад та характеристика яких наведена в таблиці 15.

Таблиця 15

Характеристика показників результативності Виконання бюджетної програми

Показники результативності виконання бюджетної програми | ||

Показники | Характеристика показників | Приклад |

Показники затрат | Визначають обсяги та структуру ресурсів, що забезпечують виконання бюджетної програми | Кількість установ, кількість штатних одиниць |

Показники продукту | Використовуються для оцінки досягнення поставлених цілей | Кількість користувачів товарами (роботами, послугами), виробленими в процесі виконання бюджетної програми: кількість підготовлених спеціалістів, кількість студентів, вилікуваних хворих |

Продовження таблиці

Показники результативності виконання бюджетної програми | ||

Показники | Характеристика показників | Приклад |

Показники ефективності | Визначаються як відношення кількості вироблених товарів (виконаних робіт, наданих послуг) до їх вартості у грошовому або людському вимірі; визначають витрати ресурсів на одиницю показника продукту | Вартість підготовки одного студента, кількість студентів на одного викладача |

Показники якості | Відображають якість вироблених товарів (виконаних робіт, наданих послуг), або отриманий ефект від виконання програми | Зниження хворих певною хворобою на певний відсоток в порівнянні з попереднім періодом |

Показники ефективності (результативності) - це статистичний індикатор, що показує успішне виконання програми; обов'язково повинний бути порівнянним і підтверджувати необхідність програми і віддачу вкладених коштів. Показники ефективності розробляються головним розпорядником коштів, що виконує програму. За кожною програмою обираються свої показники результативності.

5. Аналіз і оцінка бюджетної програми дає вичерпну інформацію про результати або наслідки здійснюваної політики.

Аналіз бюджетної програми - це важливий елемент формування бюджету. У результаті аналізу, який здійснюють всі учасники бюджетного процесу, програми поділяються на три групи, а саме:

- програми, які будуть впроваджуватися;

- програми, які пропонуються до виконання;

- програми, виконання яких є недоцільними.

Оцінка програм - це процес розгляду результатів виконання програми, під час якого визначається, наскільки ефективною була програма, тобто наскільки були досягнуті заплановані цілі.

В умовах обмеженості бюджетних коштів оцінка програм особливо важлива і необхідна, оскільки саме в цих умовах питання забезпечення послугами якомога більшої кількості населення з найменшими можливими витратами є найбільш актуальним. Оцінка програми - це не просте спостереження і збір інформації про виконання бюджетних програм, це здійснення на базі отриманої інформації оцінки наслідків програмної діяльності та рішень щодо майбутнього фінансування програми. Оцінка програми має сприяти:

- більш ефективному розподілу коштів бюджету;

- покращенню управління програмою;

- прозорості та посиленню відповідальності за виконання програм.

Наприклад, Законом України від 3 березня 2005 року № 2455-ІУ була затверджена Загальнодержавна програма "Питна вода України на 2006 - 2020 роки".

Розроблення Програми було обумовлено:

- незадовільним екологічним станом поверхневих та підземних джерел питного водопостачання;

- потенційною загрозою ускладнення санітарно-епідемічної ситуації в окремих регіонах країни внаслідок низької якості питної

води;

- незадовільним технічним станом та зношеністю основних фондів систем питного водопостачання та водовідведення;

- іншими факторами.

У Програмі було відзначено, що станом на 1 січня 2004 року централізованим питним водопостачанням забезпечено понад 70 відсотків населення України, системами водовідведення забезпечено 432 міста, 497 селищ міського типу і 813 сільських населених пунктів. Так як питне водопостачання країни майже на 80 відсотків забезпечується за рахунок поверхневих вод, тому якість води у поверхневих водних об'єктах є вирішальним чинником санітарного та епідемічного благополуччя населення. Україна в цілому має значні ресурси підземних вод, але вони розподілені за регіонами вкрай нерівномірно.

Метою Програми є:

- покращення забезпечення населення України питною водою нормативної якості в межах науково обґрунтованих нормативів (норм), питного водопостачання;

- реформування та розвиток водопровідно-каналізаційної мережі, підвищення ефективності та надійності її функціонування;

- поліпшення на цій основі стану здоров'я населення та оздоровлення соціально-екологічної ситуації в Україні; відновлення, охорона та раціональне використання джерел питного водопостачання.

Для досягнення цієї мети необхідно вирішити завдання щодо:

- попередження забруднення джерел питного водопостачання;

- забезпечення їх відповідності санітарно-епідеміологічним вимогам;

- підвищення ефективності та надійності функціонування систем водопостачання і водовідведення;

- підвищення контролю якості питної води;

- розвитку систем забору, транспортування питної води та водовідведення;

- розвитку нормативно-правової бази з питань питного водопостачання та водовідведення, господарського механізму водокористування, що стимулює економію питної води, у тому числі за рахунок державної підтримки розвитку та сталого функціонування водопровідно-каналізаційної мережі.

Основні напрями виконання Програми:

- охорона і раціональне використання джерел питного водопостачання;

- нормативно-правове та науково-технічне забезпечення з урахуванням стандартів, технологій, засобів і методів, прийнятих у Європейському союзі;

- розвиток та реконструкція систем водопостачання та водовідведення;

- забезпечення підприємств питного водопостачання та водовідведення ресурсо- та енергозберігаючими технологіями підготовки питної води та очищення стічних вод і відповідним обладнанням та приладами контролю.

Виконання Програми здійснюють:

- на державному рівні - центральний орган виконавчої влади з питань житлово-комунального господарства та інші центральні органи виконавчої влади;

- на регіональному рівні - Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські державні адміністрації;

- на місцевому рівні - структурні підрозділи / посадові особи виконавчих органів міських, селищних, сільських рад.

Здійснення Програми передбачається у три етапи за рахунок коштів Державного та місцевих бюджетів, коштів підприємств водопостачання, інших джерел відповідно до законодавства.

Контроль за виконанням Програми здійснюють:

- центральний орган виконавчої влади з питань житлово-комунального господарства;

- інші центральні органи виконавчої влади;

- міжвідомча комісія з реалізації Програми;

- Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські державні адміністрації в межах повноважень, визначених законом.

Результати виконання Програми. Виконання Програми дасть можливість забезпечити:

- реалізацію державної політики у сфері питної води та питного водопостачання;

- підвищення рівня якості послуг, що надаються населенню з питного водопостачання та водовідведення;

- населення України, підприємства, установи та організації питною водою нормативної якості в межах науково обґрунтованих нормативів питного водопостачання;

- поліпшення санітарно-епідемічної ситуації щодо забезпечення питною водою та зниження на цій основі захворюваності населення;

- підвищення ефективності функціонування підприємств питного водопостачання та водовідведення;

- зниження витрат матеріальних і енергетичних ресурсів у процесі питного водопостачання та водовідведення;

- модернізацію інфраструктури підприємств питного водопостачання;

- оптимальне співвідношення рівня витрат на оплату послуг питного водопостачання та доходів населення.

За кожною бюджетною програмою, затвердженою законом про Державний бюджет, головні розпорядники бюджетних коштів щороку розробляють паспорти бюджетних програм..

Паспорт бюджетної програми - це документ, що визначає суму коштів, необхідних для виконання бюджетної програми, законодавчі підстави її реалізації, мету, завдання, напрями діяльності, відповідальних виконавців, результативні показники та інші характеристики бюджетної програми, на підставі якого здійснюється контроль за цільовим та ефективним використанням бюджетних коштів і аналіз виконання бюджетної програми.

Паспорт бюджетної програми:

- формується на основі бюджетних запитів головних розпорядників бюджетних коштів, та відповідних бюджетних призначень на відповідний бюджетний період;

- розробляється головним розпорядником і у семиденний строк після набрання чинності Законом про Державний бюджет України надається Міністерству фінансів для узгодження;

- затверджується спільним наказом Мінфіну та відповідного головного розпорядника бюджетних коштів;

- затверджується в місячний термін з дня набрання чинності Закону про Державний бюджет;

- за змістом повинен відповідати Закону про Державний бюджет.

Копії затверджених паспортів бюджетних програм, завірені Мінфіном, передаються Державному казначейству України.

Головний розпорядник у тижневий термін від дня затвердження наказу про паспорти бюджетних програм доводить до розпорядників копії затверджених паспортів відповідних бюджетних програм.

Розпорядники інформують відповідні органи Державного казначейства України шляхом подання їм копій затверджених паспортів відповідних бюджетних програм.

Якщо паспорт бюджетної програми не відповідає Закону про Державний бюджет, Міністерство фінансів має право в десятиденний термін з дня його отримання повернути такий паспорт відповідному головному розпорядникові на доопрацювання.

За результатами виконання Державного бюджету головний розпорядник:

- складає інформацію про виконання паспортів бюджетної програми;

- надає Міністерству фінансів разом із статистичною, бухгалтерською та іншою інформацією до 1 березня року, наступного за звітним (термін подання річної зведеної фінансової звітності).

Інформація про виконання бюджетних паспортів:

- є підставою для визначення фактичних результативних показників;

- необхідна для аналізу ефективності виконання кожної бюджетної програми;

- враховується при прийнятті рішення про включення бюджетного запиту до пропозиції проекту Державного бюджету на наступні бюджетні періоди.

Правила складання, форма паспорту бюджетної програми та форма інформації про його виконання регламентовані Міністерством фінансів України в Наказі № 1098 від 29 грудня 2002 року. У Додатках № А, Б наведено Паспорт Бюджетної програми та форма, за якою надається інформація про виконання паспорта бюджетної програми.

Необхідним елементом впровадження програмно-цільового методу у бюджетному процесі є застосування середньострокового бюджетного планування.

Середньострокове бюджетне планування - це визначення головними розпорядниками бюджетних коштів на підставі бюджетної стратегії Уряду України (Кабінету Міністрів України) плану своєї діяльності на середньостроковий період та обсягу необхідних коштів для досягнення поставлених цілей у середньостроковій перспективі.

Середньострокове бюджетне планування:

- дає можливість учасникам бюджетного процесу узгодити свої стратегічні плани діяльності з наявними бюджетними коштами як у плановому році, так і на наступні періоди;

- сприяє переходу до формування довгострокової бюджетної політики.

Запровадження середньострокового бюджетного планування необхідно з метою:

- поліпшення макроекономічного балансу шляхом розроблення узгоджених та реалістичних прогнозів доходів до бюджету;

- визначення загальних цілей бюджетної політики та забезпечення відкритості у їх досягненні впродовж багатьох років;

- визначення і дотримання чітких пріоритетів у сфері державних видатків;

- забезпечення можливості ініціювання змін у бюджетній політиці та механізмів контролю за їх реалізацією;

- удосконалення розподілу бюджетних коштів, спрямованих на досягнення стратегічних пріоритетів, як за функціями, так і між відповідними функціями;

- підвищення відповідальності головних розпорядників бюджетних коштів за ефективне та раціональне використання бюджетних коштів;

- посилення загального бюджетного контролю. Переваги програмно-цільового методу:

1 Забезпечення прозорості та ефективності бюджетного процесу, чітке визначення цілей і задач, на досягнення яких витрачаються засоби бюджетні кошти.

2 Підвищення ефективності контролю за результатами виконання бюджетних програм.

3 Дозволяє оцінити діяльність учасників бюджетного процесу щодо досягнення поставлених цілей та виконання завдань, а також проведення аналізу причин неефективного виконання бюджетних програм.

4 Упорядковує діяльність головного розпорядника бюджетних коштів щодо формування і виконання бюджетних програм шляхом чіткого розмежування відповідальності за реалізацію кожної бюджетної програми між відповідальними виконавцями бюджетних програм.

5 Сприяє підвищенню ефективності розподілу і використання коштів бюджету.

6 Дозволяє державі зосереджуватися на найбільш пріоритетних напрямках при розподілі фінансових ресурсів.

7 Посилює зв'язок між задачами розпорядників коштів та бюджетним фінансуванням.

8 Сприяє підвищенню якості розробки бюджетної політики.

4.5. Порядок складання, розгляду та затвердження Державного бюджету на наступний рік

Організаційні заходи складання проекту Державного бюджету

Розгляд проекту закону про Державний бюджет у першому читанні

Друге читання проекту закону про Державний бюджет України

Третє читання проекту закону про Державний бюджет України

Бюджетні призначення у випадку несвоєчасного прийняття закону про Державний бюджет України

4.6. Зміст Закону України "Про Державний бюджет України"

Тема 5. ОРГАНІЗАЦІЯ ВИКОНАННЯ ДОХІДНОЇ ЧАСТИНИ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

5.1. Організаційні основи виконання Державного бюджету України