Перевірка здійснюється на основі підписаного відповідальною особою доручення на здійснення перевірки.

При проведенні перевірки для виявлення порушень та недоліків у процедурах управління бюджетними коштами, забезпечення їх усунення, аналізу причин застосовуються:

1) аналіз методів організації роботи об'єкта перевірки;

2) аналіз результатів роботи об'єкта перевірки;

3) аналіз конкретних фактів та ситуацій, виявлених на об'єкті перевірки;

4) аналіз усіх наявних даних;

5) огляд документів.

Посадові особи об'єкта перевірки зобов'язані забезпечити належні умови для роботи перевіряючих. У разі створення перешкод керівник контрольної групи суб'єкта перевірки складає протокол про адміністративне правопорушення і негайно доповідає про це члену Рахункової палати, відповідальному за проведення перевірки. Протокол про адміністративне правопорушення направляється до суду за підписом Голови Рахункової палати або його заступників.

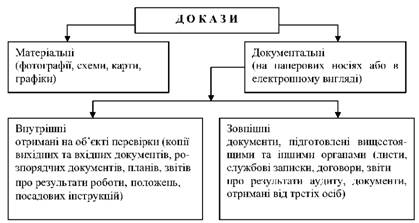

Для обгрунтування висновків перевірки суб'єкт перевірки здійснює збір доказів, які повинні бути достатніми та достовірними (рис. 49).

Докази - це зібрана та задокументована інформація, яку використовує суб'єкт перевірки з метою обґрунтування результатів перевірки.

У разі виявлення фактів порушень та зловживань перевіряючі беруть у осіб об'єкта перевірки пояснення, які долучаються до акта перевірки.

При необхідності перевіряючі проводять огляд документів, предметів, іншого майна, та складають акт про проведення огляду, який додається до акта перевірки.

Огляд - це форма виявлення та закріплення фактів, які мають значення для предмета перевірки.

Рисунок 49 - Класифікація доказів

3 етап - Оформлення результатів перевірки

За результатами перевірки складається акт у трьох примірниках та підписується уповноваженими посадовими особами об'єкта перевірка, а також усіма членами контрольної групи суб'єкта перевірки.

В акті відображаються:

- результати перевірки всіх питань, передбачених програмою перевірки;

- всі факти порушень чинного законодавства та перелік виявлених недоліків;

- інформація про документи та інші матеріали, на яких ґрунтуються викладені факти;

- прізвища та посади осіб, причетних до вчиненого порушення, завданих збитків та їх пояснення.

Результат перевірки викладається об'єктивно, достовірно та обґрунтовано. Один примірник акта перевірки передається для підпису уповноваженій посадовій особі об'єкта перевірки, яка може у разі незгоди подати на протязі п'яти робочих днів аргументовані письмові зауваження стосовно питань, з якими не погоджується.

Результати розгляду цих зауважень викладаються окремою довідкою і разом із зауваженнями додаються до акта перевірки.

Оцінка результатів перевірки подається у Звіті, який відповідальний за проведення перевірки підписує та подає на засіданні Колегії Рахункової палати. Перед цим проект Звіту обговорюється з уповноваженою посадовою особою об'єкта перевірки, яка на протязі трьох робочих днів подає аргументовані пояснення щодо фактів, вказаних в проекті Звіту. Остаточні висновки та рекомендації Звіту відносяться до виключної компетенції Колегії Рахункової палати.

Звіт повинен містити:

- стислий опис виявлених фактів та оцінку відповідності їх чинному законодавству України;

- критерії оцінки ефективності використання бюджетних коштів та оцінку виявлених фактів відповідно до цих критеріїв;

- оцінку ефективності управлінських рішень, стану внутрішнього контролю, бюджетного планування;

- обсяг, характеристику та кваліфікацію бюджетних правопорушень і неефективного використання бюджетних коштів;

- причини, що призвели до порушень та недоліків;

- потенційні проблеми, висновки та пропозиції.

Звіт за результатами перевірки має бути повним, точним, об'єктивним, переконливим та зрозумілим. Висновки за результатами перевірки мають відповідати її кінцевій меті, а пропозиції - логічно випливати із зроблених висновків. У Звіті увага акцентується, перш за все, на конкретних пропозиціях щодо поліпшення роботи об'єкта перевірки.

Затверджений висновок за результатами розгляду направляється об'єкту перевірки, який інформує Рахункову палату про вжиті заходи.

Про результати розгляду Звіту інформуються:

- Верховна Рада України та/або її комітети;

- за необхідності Президент України, Кабінет Міністрів України, Міністерство фінансів України, інші центральні органи виконавчої влади.

У разі виявлення під час перевірки фактів, за скоєння яких передбачена кримінальна чи адміністративна відповідальність, за рішенням Колегії Рахункової палати матеріали перевірки передаються до Генеральної прокуратури України, інших правоохоронних органів або до суду у визначеному законодавством порядку.

4 етап - Перевірка виконання пропозицій за результатами перевірки (перевірка в порядку контролю)

Перевірка в порядку контролю проводиться з метою:

- сприяння виконанню пропозицій Рахункової палати, стимулювання усунення виявлених недоліків, підвищення дієвості звітів про результати перевірок;

- сприяння Верховній Раді України, Кабінету Міністрів України, іншим державним органам у розгляді та вжитті заходів, які забезпечують підвищення ефективності використання державних фінансових ресурсів;

- визначення ефективності контрольної діяльності Рахункової палати;

- аналізу повноти та ефективності впливу пропозицій Рахункової палати на роботу об'єкта перевірки.

Перевірка в порядку контролю проводиться у таких формах:

1) отримання поточної інформації про хід виконання об'єктами перевірки наданих рекомендацій;

2) проведення спеціальної перевірки отриманих відповідних документів на об'єкті через шість місяців та не пізніше ніж через рік після направлення рекомендацій;

3) проведення на об'єкті перевірки повторної перевірки за повною програмою. їх періодичність повинна складати не більше одного разу на два роки.

Оцінка результатів перевірки в порядку контролю може мати якісні характеристики або кількісні показники підвищення ефективності використання державних коштів, які, за своєю сутністю, є ефектом від проведеної перевірки. За результатами перевірки в порядку контролю з виходом на об'єкт складається акт та Звіт за загальними правилами їх складання. Звіт за результатами перевірки у порядку контролю, як правило, розглядається Колегією Рахункової палати.

Призупинення бюджетних асигнувань

Зупинення операцій з бюджетними коштами

9.9. Порядок взаємодії між органами державного фінансового контролю

Взаємодія Державного казначейства та Державної контрольно-ревізійної служби

Взаємодія органів Державного казначейства та Державної податкової служби в процесі виконання бюджетів за доходами

Взаємодія між органами Державного казначейства України та Державною митною службою

ТЕРМІНОЛОГІЧНИЙ СЛОВНИК А

СПИСОК ЛІТЕРАТУРИ

Законодавчі акти