3.1. Сутність бюджетного планування

У бюджетному процесі значну роль відіграє бюджетне планування, оскільки від правильного визначення планових показників бюджету залежить якість його виконання.

Бюджетне планування - це комплекс організацій-но-технічних, методичних і методологічних заходів на таких стадіях бюджетного процесу як складання, розгляд і затвердження бюджетів для визначення обсягів і джерел формування та напрямів використання бюджетних ресурсів держави з метою забезпечення стабільного соціально-економічного розвитку суспільства.

Бюджетне планування є складовою загальнодержавного економічного планування і займає центральне місце у фінансовому плануванні. Від рівня збалансованості бюджету на стадії планування, точності економічних і соціальних прогнозів залежить стабільність функціонування бюджетної сфери і рівень виконання програм протягом майбутнього бюджетного періоду.

Держава використовує бюджетне планування для забезпечення ефективного функціонування бюджетної системи. Воно має такі особливості:

- об'єктом бюджетного планування виступають бюджетні ресурси держави;

- суб'єктами є органи державної влади й управління та місцевого самоврядування;

- предметною галуззю (сферою застосування) бюджетного планування є бюджетні відносини, що виникають у процесі розподілу та перерозподілу валового внутрішнього продукту та пов'язані з формуванням і використання фінансових ресурсів держави на всіх стадіях відтворювальних процесів;

- у процесі бюджетного планування забезпечуються необхідні фінансові пропорції згідно з прогнозами економічного і соціального розвитку, встановлюються безпосередні зв'язки підприємств і організацій різних форм власності з бюджетом на плановий період;

- за допомогою бюджетного планування створюється належна фінансова база, визначаються параметри та конкретні механізми реалізації програм соціального захисту населення;

- бюджетне планування ґрунтується на грошовій оцінці бюджету, що дозволяє визначати найефективніші варіанти фінансового забезпечення прогнозних показників соціально-економічного розвитку;

- бюджетне планування є дієвим інструментом бюджетної політики держави.

Ефективне використання бюджетного планування у суспільстві залежить від якості виконання завдань, що стоять перед ним на всіх стадіях бюджетного процесу. Найважливішими серед них є:

- формування найважливіших народногосподарських пропорцій розвитку економіки на плановий період;

- визначення раціональних шляхів бюджетного забезпечення передбачуваного рівня соціально-економічного розвитку на основі ефективного використання наявних у суспільстві ресурсів;

- виявлення резервів у галузях економіки і спрямування їх на виконання плану економічного і соціального розвитку;

- встановлення раціональних форм мобілізації грошових надходжень за окремими джерелами та формування доходів бюджетів з урахуванням резервів їх збільшення;

- раціональний розподіл видатків державного бюджету між окремими ланками бюджетної системи та збалансування бюджетів нижчого рівня.

Кінцевим результатом процесу бюджетного планування є сукупність рішень і бюджетних показників у вигляді державного та зведеного бюджетів з врахуванням змін, що відбулися або очікуються у бюджетній сфері.

3.2. Організація бюджетного планування

Організація бюджетного планування буде ефективною, якщо в неї закладатимуться науково обґрунтовані принципи. До них належать такі основні принципи бюджетного планування:

- комплексний підхід до основних параметрів економічного і соціального розвитку в тісному взаємозв'язку з наявними бюджетними можливостями;

- органічний зв'язок бюджетного планування з планами соціально-економічного розвитку держави та регіонів, між прогнозними та поточними бюджетними планами;

- демократизація бюджетних відносин, тобто під час планування необхідно враховувати оптимальні зв'язки між державним і місцевими бюджетами, а також між ланками місцевих бюджетів;

- пріоритетне значення бюджетного планування у всій сукупності фінансових планів;

- наукове обґрунтування планів, що передбачає реальність прогнозних розрахунків, їхню економічну обґрунтованість;

- застосування єдиної методології щодо проведення бюджетних розрахунків;

- раціональне визначення джерел мобілізації бюджетних ресурсів і оптимальний їх перерозподіл через ланки бюджетної системи;

- створення необхідних резервів для забезпечення безперервності бюджетного процесу;

- директивність та обов'язковість виконання показників бюджету всіма суб'єктами бюджетних відносин.

Опираючись на зазначені принципи, бюджетне планування забезпечує належне функціонування бюджетної системи та проведення дієвої бюджетної політики відповідно до економічної ситуації на кожному конкретному етапі розвитку суспільства.

Залежно від суб'єктів та рівнів бюджетного планування розрізняють: зведене, територіальне та адресне планування.

Зведене бюджетне планування здійснюється на стадії складання проектів бюджетів з метою забезпечення їхнього збалансування. На цьому етапі визначаються основні напрями роботи, форми та методи мобілізації бюджетних ресурсів, здійснюється взаємоузгодження основних макропоказників економічного і соціального розвитку. Незважаючи на те, що зведені бюджети не мають правового навантаження, їхні показники широко використовуються для аналізу процесів формування та використання фінансових ресурсів держави, визначення обсягів регулюючих доходів та міжбюджетних трансфертів. Для цього проводять комплексні розрахунки за показниками валового внутрішнього продукту та національного доходу, визначають рівень надходжень до бюджету та державних цільових фондів, мінімальний рівень соціальних потреб тощо. В умовах адміністративної реформи, розширення бюджетних прав органів місцевого самоврядування роль зведеного бюджетного планування знижується.

Територіальне бюджетне планування передбачає складання та забезпечення виконання представницькими та виконавчими органами влади на локальному рівні відповідних місцевих бюджетів, що є їхньою фінансовою базою і забезпечують їхню фінансову незалежність. Окрім того показники цих бюджетів можуть використовуватися для визначення середньої фінансової забезпеченості відповідних адміністративно-територіальних одиниць. Роль територіального бюджетного планування значно посилюється, що пов'язано з суттєвим розширенням владних повноважень органів місцевого самоврядування та зміцнення їхньої фінансової бази.

Адресне бюджетне планування полягає в узгодженні та ув'язці конкретних показників бюджетів з показниками фінансових планів суб'єктів господарювання.

Адресність бюджетного планування забезпечується, з одного боку, централізацією бюджетного планування за принципом доведення показників зверху вниз, з другого боку, - тісним зв'язком та узгодженістю показників бюджету з показниками фінансових планів головних розпорядників бюджетних коштів.

Кінцевим результатом процесу бюджетного планування є сукупність рішень і бюджетних показників у вигляді державного, місцевих та зведеного бюджетів.

Оптимальні управлінські рішення, які приймаються на всіх етапах бюджетного процесу, мають базуватися на якісній і кількісній оцінках умов і чинників, що впливають або діють у бюджетній сфері і поза нею, враховувати зміни, які вже відбулися або очікуються.

Тому у процесі бюджетного планування важливо правильно вибрати методи планування. Вони є тими інструментами, за допомогою яких держава оптимізує бюджетні потоки у суспільстві. У бюджетному плануванні використовуються такі методи: коефіцієнтів або екстраполяції, нормативний, балансовий, програмування або математичного моделювання (рис. 3.1).

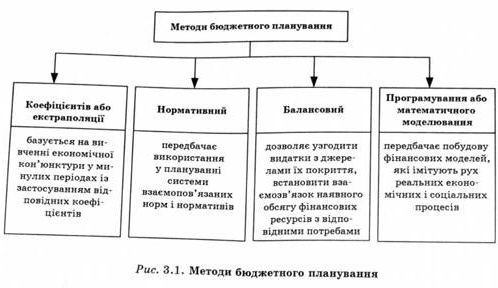

Метод коефіцієнтів базується на вивченні економічної кон'юнктури в минулих періодах і застосуванні відповідних коефіцієнтів (наприклад, індексів інфляції) до фактичних результатів виконання бюджетів. Досягнуті у минулі періоди показники коригуються за допомогою відповідних коефіцієнтів, які враховують зміни, що передбачаються у плановому періоді. Цей метод є доволі простим у використанні. Однак, йому притаманні суттєві недоліки - разом з коефіцієнтами, які використовуються при плануванні фінансових показників, на наступний період переносяться всі недоліки, що мали місце у минулому, а також не вишукуються внутрішні резерви та можливості економії бюджетних коштів.

Нормативний метод передбачає використання у плануванні системи взаємопов'язаних норм і нормативів. Нормативний метод застосовується, зокрема, у плануванні бюджетних доходів і витрат. Він спроможний відносно об'єктивно оцінити можливості наповнення бюджетів та потреби бюджетних установ у ресурсах і створити умови для їх ефективного та ощадливого використання.

Останнім часом нормативний метод використовується для визначення мінімальної бюджетної забезпеченості на одного жителя як критерію оцінки бюджетних потреб регіонів. Так, відповідно до закону "Про місцеве

самоврядування в Україні" мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій, виходячи із законодавчо визначеного рівня мінімальних соціальних потреб.

Нормативний метод буде ефективнішим за умови, якщо норми і нормативи будуть науково обґрунтованими, прогресивними (тобто зорієнтованими на кращий досвід), відносно стабільними. З огляду на зміни умов соціально-економічного розвитку держави, розвиток науково-технічного прогресу, враховуючи закон постійно зростаючих потреб населення, нормативи повинні час від часу переглядатися. Норми і нормативи мають формуватися на основі єдиного методологічного підходу незалежно від рівнів управління. Це, в свою чергу, дасть змогу виявляти бюджетні резерви, сприятиме економії бюджетних коштів.

Балансовий метод дозволяє узгодити видатки з джерелами їхнього покриття, встановити взаємозв'язок наявного обсягу фінансових ресурсів у державі з відповідними потребами. Попередня практика свідчить про недостатню увагу до цього методу, що проявлялось у необґрунтованому завищенні бюджетних видатків, наданні дотацій збитковим підприємствам. Широке його використання у сучасних умовах дозволяє виявити дефіцит фінансових ресурсів у масштабах держави, ефективно й обґрунтовано перерозподіляти фінансові ресурси між різними ланками бюджетної системи.

Метод програмування або математичного моделювання передбачає побудову фінансових моделей, що імітують рух реальних економічних і соціальних процесів. Починаючи з 2003 року, для формування реальних і збалансованих бюджетів та забезпечення їх касового виконання згідно з бюджетними розписами в автоматизованому режимі використовують програмно-цільовий

метод формування бюджету. Він успішно використовується при фінансуванні державних програм економічного і соціального розвитку і дає можливість забезпечити прозорість й обґрунтованість конкретних напрямів видатків бюджету, підвищити ефективність витрачання розпорядниками бюджетних коштів, а отже посилити дієвість управління державними фінансами.

Застосування цього методу ґрунтується на програмно-цільовому підході, в основі якого закладені чітко сформульовані цілі і засоби їх досягнення. Він передбачає:

- встановлення пріоритетів державних видатків за напрямами витрачання з належним соціально-економічним обґрунтуванням необхідності цих витрат;

- забезпечення раціонального витрачання фінансових ресурсів;

- фінансування тих суспільних послуг, які найбільшою мірою відповідають потребам громади і характеризуються якісними показниками соціальної ефективності при заданих ресурсних обмеженнях;

- призупинення фінансування згідно з вибором альтернативного варіанту.

Перспективним методом планування, а також виконання і контроль за виконанням бюджету у світовій практиці є бюджетування, орієнтоване на результати (БОР) і комплексне середньострокове планування видатків бюджету. Цей метод забезпечує розподіл бюджетних ресурсів за цілями, задачами і функціями держави з врахуванням пріоритетів державної політики та кінцевих результатів використання бюджетних коштів.

Метод бюджетування, орієнтованого на результати дозволяє співставляти затрати і результати, вибирати найбільш оптимальні шляхи використання бюджетних коштів, оцінювати ступінь досягнення запланованих результатів і їх якість.

Основоположним принципом методу є забезпечення взаємозв'язку між виділеними бюджетними ресурсами та очікуваними результатами від їх використання.

Програми, які розробляються відповідно до принципів методу бюджетування, орієнтованого на результати, повинні містити обґрунтування очікуваних результатів від їх реалізації, а також систему показників для вимірювання результатів реалізації програм. Це дозволить проводити:

- попередню оцінку програм на етапі узгодження проекту бюджету;

- моніторинг ступеня досягнення намічених цілей і запланованих результатів у процесі реалізації програми;

- оцінку ефективності реалізації програм.

Запровадження методу бюджетування, орієнтованого на результати, є тривалим процесом і повинно розглядатися в єдиному комплексі з питаннями вдосконалення державного управління.

Особливого значення нині набуває стратегічне планування, яке передбачає розробку стратегії заходів та механізмів їх реалізації для визначення та прогнозування довго- та середньострокових цілей. Для досягнення поставлених цілей окреслюються напрямки діяльності державних органів, виходячи з фінансових можливостей на певному етапі економічного розвитку. Це в основному визначається у вигляді програмних та прогнозних документів органів влади: Програми діяльності Кабінету Міністрів України, Державної програми економічного і соціального розвитку на середньостроковий період.

Основними програмними документами, які окреслюють економічну і соціальну політику уряду, а також бюджетну стратегію на середньострокову та довгострокову перспективу України е:

- Послання Президента України до Верховної Ради "Європейський вибір. Концептуальні засади стратегії економічного і соціального розвитку України на 2002-2011 роки";

- Указ Президента України "Про Стратегію економічного і соціального розвитку України "Шляхом європейської інтеграції на 2004-2015 роки"";

- Розпорядження Кабінету Міністрів "Про основні напрями та організацію наукових досліджень з питань, пов'язаних із забезпеченням проведення державної фінансової політики та удосконалення бюджетного процесу в 2005-2007 роках";

- Програма діяльності Кабінету Міністрів України.

На основі вищезазначених стратегічних прогнозних документів розробляються Основні напрями бюджетної політики на відповідний бюджетний період, які мають містити пропозиції уряду щодо основних параметрів бюджетної політики.

У бюджетному плануванні беруть участь Кабінет Міністрів, відповідні комітети Верховної Ради, міністерства та відомства, наукові установи, громадські організації, а також міжнародні фінансові інституції та зарубіжні консультанти.

Бюджетне планування ґрунтується на нормативній базі, яка визначається відповідним правовим забезпеченням. Основними юридичними документами, які регулюють процес бюджетного планування є:

- Конституція України, де визначено концептуальні підходи до вирішення бюджетних питань;

- Бюджетний кодекс, в якому чітко окреслено стадії бюджетного процесу на державному і місцевому рівнях та механізм його протікання; міжбюджетні відносини; розмежування видатків між бюджетами; передбачено повноваження органів влади у процесі складання, розгляду, затвердження та виконання бюджетів; відповідальність за порушення бюджетного законодавства тощо;

- закони України, що регулюють окремі питання з планування бюджетів;

- щорічне Послання Президента України до Верховної Ради як затверджене Конституцією право Президента звертатися з посланням "Про основні напрями бюджетної політики на наступний бюджетний період". Послання окреслює макроеконо-мічний прогноз розвитку держави на наступний бюджетний рік, який базується на розробленому урядом цільовому сценарії економічного зростання у середньостроковій перспективі;

- укази Президента, які регламентують окремі поточні питання, що мають державну вагу, і повинні підтримуватись державою;

- постанови і розпорядження Кабінету Міністрів, що регламентують реалізацію бюджетної політики держави та регулюють міжбюджетні відносини. Наприклад, Кабінет Міністрів затверджує формулу розподілу міжбюджетних трансфертів і встановлює порядок їх перерахування, визначає порядок здійснення видатків місцевими бюджетами за рахунок субвенцій із державного бюджету;

- інші законодавчі документи державних і місцевих органів влади: накази, інструкції міністерств і відомств, бюджетна класифікація тощо.

Бюджетний кодекс (стаття 27) передбачає процедуру експертизи законодавчих документів, які впливають на дохідну та видаткову частини бюджетів. Тому кожен законопроект, внесений до Верховної Ради, протягом семи днів подається до Комітету Верховної Ради з питань бюджету для проведення експертизи. За результатами експертизи протягом двох тижнів Комітет готує експертний висновок щодо впливу відповідного законопроекту на дохідну або видаткову частини бюджетів. До проектів законів, набрання чинності якими призведе до скорочення доходів бюджетів або збільшення видатків, надаються пропозиції про джерела додаткових доходів для покриття видатків, або про видатки, які належить скоротити. Закони, які впливають на формування дохідної та видаткової частин бюджетів, мають бути опубліковані до 15 серпня року, що передує плановому [21],

3.2. Організація бюджетного планування

Розділ 4. Виконання бюджету

4.1. Поняття та принципи виконання бюджету

4.1.1. Розпис доходів і видатків

4.1.2. Бюджетна класифікація

4.1.3. Джерела формування та напрямки використання ресурсів

4.1.4. Системи касового виконання бюджету

4.2. Виконання бюджетів за доходами в Україні

4.2.1. Бюджетна класифікація за доходами