Загалом векселі у процесі свого обігу виконують три найважливіші функції: оформлення короткострокового кредиту; платіжно-облікову функцію; контролю за станом господарсько-збутової діяльності учасників економічного життя.

Оскільки вексель складається і видається з метою розрахунків у товарних угодах, то провідною його функцією є оформлення короткострокового кредиту. З повним правом її можна назвати забезпечувальною функцією. Адже вексель, оформляючи товарні угоди, використовується для забезпечення оплати наданих постачальником товарів у кредит, на термін якого і виписується вексель.

Проведення розрахунку векселем замість грошової суми модифікує формулу (Т—Г—7) у (Г"(^, і лише внаслідок настання терміну платежу відбувається викуп векселя ІУУ <?> І). При цьому розрив між видачею векселя та його погашенням нині визначається ефективністю використання кредиту. Якщо йдеться про товарні угоди, то момент погашення векселя залежить від строків реалізації отриманих у кредит товарів і від часу, потрібного для переказу коштів кредиторові. У випадку вексельних розрахунків за сировину, матеріали чи енергоносії термін користування вексельним кредитом визначається круго оборотом оборотних коштів і часом нагромадження та переказу вексельної суми.

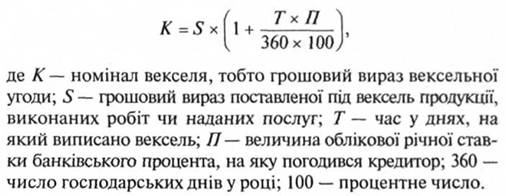

Складовою оформлення вексельної угоди про отримання короткострокового кредиту є розрахунок вексельної суми. Він проводиться на основі взаємодії кредитора і боржника щодо трьох параметрів угоди: величини поставки у кредит товару, облікової ставки банківського процента й терміну користування кредитом. У сукупності це відображається такою формулою:

У функції короткострокового кредиту вексель може використовуватися також для забезпечення переданих грошових сум, гарантування платежу за виконані роботи чи надані послуги. При цьому вексельне зобов'язання є відображенням здійснення реальної угоди, тобто воно відносно договору постачання відіграє вторинну роль. Привабливість вексельних кредитно-розрахункових операцій у процесі продажу продукції з відстрочкою платежу зростає і через те, що надання кредиту векселями не потребує завчасного залучення грошових коштів для наступного їх передання у позику.

Необхідність оформлення короткострокового кредиту виникає тоді, коли постачальник заінтересований у реалізації своєї продукції, але на час укладання угоди покупець не володіє належною сумою коштів, тому він у рахунок свого майбутнього платежу виписує вексель, сума якого з урахуванням строку платежу і процентів за кредит, як правило, перевищує величину суми товарної угоди. При цьому у вексельному зобов'язанні органічно поєднуються закономірності відтворення та кредиту, що суттєво прискорює кругообіг фондів учасників господарського життя, а головне — забезпечує безперервність виробничого процесу і збуту.

Функція оформлення короткострокового кредиту надзвичайно важлива.

По-перше, вона дає змогу успішно долати недоліки товарного кредиту, в тому числі небажання виробників надавати товарний кредит без належного і дієвого оберненого документа, що підтверджував би зобов'язання покупця і виключав суперечки щодо наявності або величини боргу.

По-друге, ця функція ефективно протистоїть ослабленню міжгосподарських зв'язків. Вексель упорядковує ділові стосунки між партнерами, знімає загрозу ризику несвоєчасного повернення кредитованих сум, зменшує потреби учасників господарського життя у грошових ресурсах та оборотних засобах. До того ж він скорочує затрати часу на здійснення угод і надійно гарантує отримання кредитованих сум та відповідно дає боржникові відстрочку у платежі.

По-третє, вексель дає змогу проводити клірингові розрахунки між господарськими суб'єктами. Це може набувати таких форм, як погашення зустрічних вимог, списання взаємних боргів, зменшення затоварювання і зростання збуту певних видів продукції.

По-четверте, за допомогою векселя надаються гарантії щодо вчасності та повноти отримання платежу.

По-п 'яте, вексель є дієвим борговим документом, що відображає реальність договору позички. Момент чинності дії вексельного права за ним настає з факту передання товару, виконання робіт чи надання послуг у кредит і вручення векселя. Постачальник стає кредитором, векселетримачем і дістає право вимоги повернення грошового виразу договору від боржника.

По-шосте, комерційний банк, надаючи суб'єктові підприємницької діяльності вексельний кредит, відкриває спеціальний позичковий рахунок, користування яким вимагає від позичальника надання банкові зобов'язання, в якому передбачено такі позиції: ліміт кредиту (кредитна лінія); граничне співвідношення між забезпеченням і можливою заборгованістю у межах 69—90 % загальної суми векселів; розміри процентів за кредит і комісійної винагороди на користь банку; його право підвищувати на свій розсуд, але з попередженням клієнта, розмір процентів та комісійних; право банку закрити рахунок і вимагати у будь-який час повного чи часткового погашення заборгованості або надання додаткового забезпечення; право банку обертати на погашення боргу суми, що надходять для оплати заставлених векселів; право банку погашати заборгованість клієнта із сум, які йому належать і зберігаються у банку на інших рахунках; право банку дозволяти клієнтові з його ініціативи заміняти одні векселі до строку їх погашення іншими.

Ось чому навіть в умовах сучасного, дуже обмеженого і недосконалого вексельного обігу в Україні дану функцію слід оцінювати лише позитивно, втім зауваживши, що це — лише початкова стадія становлення великомасштабного вексельного обігу.

Другою функцією векселів є їхня здатність бути засобом платежу. В економічній літературі цю функцію ще називають платіжно-дисконтною. Виконуючи її, вексель стає об'єктом урахування в банках, і під нього до настання терміну вексельного зобов'язання здійснюється платіж векселетримачеві. При цьому якщо товарний кредит здебільшого обмежується наданням переваг лише постійним і надійним клієнтам, то вексель є гарантованим платіжним засобом у численних операціях купівлі-продажу.

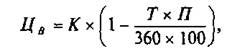

Вексель у функції платежу використовується у відповідних операціях на основі поточної ціни, яка визначається величиною позичкового процента та терміну (у днях), що залишається до дня погашення. Спираючись на розрахунок простих процентів, які найкраще підходять для короткострокових векселів, ціна векселя розраховується за такою формулою:

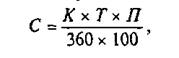

де Цв — поточна ціна векселя, що передається в розрахунок за поставлений товар або ж при купівлі векселів банками. Сплачувана векселетримачеві сума при цьому зменшується на величину дисконту, що привласнюється банком як оплата дострокового (до дня погашення) покриття векселя. Величина дисконту визначається таким чином:

де С — сума дисконту, що її привласнює банк унаслідок погашення номіналу векселя після збігу терміну його дії. Інші символи передають зміст категорій, які вказані вище.

Сума дисконту відображає величину дохідності операцій урахування для комерційного банку і привласнюється ним після оплати векселя боржником. Кредитор, достроково отримавши грошовий еквівалент поточної ціни векселя, здатний набагато ефективніше використати його у власному господарському обороті. Ось чому в країнах з ринковою економікою вважається, що утримання векселя до дня погашення для векселетримача є малоефективною операцією. Водночас загальне прагнення широко використовувати векселі у розрахунках збільшує їхню ліквідність та вплив на стан платежів і задіяну в них грошову масу.

Користуючись цим, векселетримач за потреби може у будь-який час отримати грошові кошти, не чекаючи настання терміну платежу за векселем. Для цього вексель можна вільно продати на вексельному ринку, закласти у заставу в комерційному банку, використати як платіжно-розрахунковий документ у комерційних угодах. Цим самим вексель не лише прискорює розрахунки, а й усуває з них грошовий платіж. До того ж складання і видача векселів максимально спрощені. Передбачається лише домовленість учасників угод, що оформляються векселями. Для випуску векселя в обіг не потрібні державна реєстрація та проспект емісії. Крім того, затрати на операції з використанням векселів є найнижчими з усіх інших способів платежу.

Через векселізацію товарозбутової сфери наше суспільство може отримати потужний важіль прискорення процесу переходу прав власності без соціальних потрясінь. А головне — шляхом усунення від управління збитковими і малорентабельними підприємствами некваліфікованих з позицій ринкової економіки керівників поступово будуть налагоджені ефективне виробництво та збутова діяльність. Удосконаливши своє вексельне законодавство, Україна могла б увійти в систему міжнародних вексельних розрахунків і цим прискорила би своє влиття у світову систему господарства та міжнародного поділу праці.

Нині наші комерційні банки мають певну законодавчу базу для розширення своєї взаємодії з клієнтами на основі векселів. Зокрема встановлено, що вартість векселів, які придбав банк, не належить до пасивів. Це означає, що затрати банку на придбання векселів не зменшують його активний баланс та не обмежують кредитоздатність.

Але на купівлю векселів банками ще існують деякі обмеження. Наприклад, іноземні громадяни не мають права отримувати українські векселі, обіг яких обмежується лише національною територією. Ці та інші обмеження суперечать положенням Женевської системи вексельного права, але їх запровадження аргументується інтересами національної безпеки.

Третя функція векселів полягає у здійсненні надійного контролю за виконанням зобов 'язань. Цим вексель активно впливає на економіку, забезпечує подолання її диспропорцій та усуває труднощі відтворювальних процесів у товаровиробників, їхні взаєморозрахунки підносяться на якісно виший рівень, стають прозорими та передбачуваними, гарантованими і виваженими.

Втілення в життя Закону України "Про обіг векселів в Україні" здатне вже через нинішню інфраструктуру залучати відносно дешевші позичкові кошти, скоротити прострочену заборгованість у технологічно замкнених ланцюгах підприємств і галузей, зняти неплатоспроможність, що викликана нестачею обігових коштів у зв'язку зі спадом виробництва, зменшенням і несвоєчасністю бюджетного фінансування та недоліками кредитної системи. Вексельні операції надають суб'єктам господарювання можливість успішно використовувати податковий кредит, легко емітувати боргові зобов'язання без державної реєстрації тощо. До того ж ці суб'єкти отримують емісійний прибуток та додаткові обігові кошти без залучення кредиту. Що ж до комерційних банків, то вексельний обіг сприяє масовому залученню ними грошових коштів підприємств і громадян. Підтвердженням дієвості вексельного обігу є також надання кредиту за меншими, ніж банківські, ставками, оскільки банк не сплачує депозитного та інших процентів за залучені ресурси. Важливе й те, що вексель обмежує монополію банківської системи на кредит.

Вексельний обіг має антиінфляційний характер. Замінюючи готівку у процесі обігу фондів та обігу товарів, векселі скорочують грошову й кредитну масу, і це робить їх ефективним важелем антиінфляційного механізму.

Ставши потужним надбанням усіх сфер господарського життя розвинутих країн, найлегшою і найпростішою формою передання капіталу-функції та капіталу-власності з одних рук до інших, вексель активно сприяє залученто у виробничу діяльність якнайширшого обсягу багатств, стимулює зростання масштабів виробництва, капіталу та його купівельної сили. Реалізуючи свої функції, він перевищив економічну роль грошей як платіжного засобу і обмежив коло обігу грошей. При цьому якщо значення та функції національних грошових знаків обмежені державними кордонами, то в ідеалі вексель завжди і повсюдно має однакову вартість.

Векселеві властиві й інші переваги перед грошима. Зокрема, для учасника господарського життя мобілізація грошових коштів, як правило, пов'язана з неабиякими труднощами і необхідним часовим періодом. Вексель же може складатися у будь-який час, коли виникає потреба у забезпеченні угод. Будучи певним сурогатом готівкової оплати кредитного контракту, вексель одночасно отримує купівельну здатність грошей, вартість товару і власну вартість у вигляді курсової ціни.

Вексель не тільки підносить ефективність національної економіки, а й стимулює її прибуткову участь у міжнародному поділі праці. Із трьох форм міжнародних розрахунків (платіж готівкою, авансовий платіж і платіж у кредит) найпривабливішою є вексельний розрахунок. Він не потребує переказу готівкових коштів за межі країни, прискорює і спрощує експортно-імпортні операції та виводить їх з-під надмірно жорсткого диктату банків.

Ці та інші функції векселів переконують, що без широкомасштабного впровадження вексельного обігу неможливим стає саме функціонування економіки. І всім учасникам господарського життя в Україні слід виходити з того факту, шо вексельному обігові належить виключна роль у. нормальному відтворенні будь-якої економіки: перехідної чи ринкової.

Складові системи.

Уніфікація міжнародно визнаних принципів вексельного права

Розділ 2.СВІТОВИЙ ДОСВІД ФОРМУВАННЯ ВЕКСЕЛЬНОГО ОБІГУ

ЕТАПИ РОЗВИТКУ ВЕКСЕЛЯ І ВЕКСЕЛЬНИХ ВІДНОСИН

Економічні передумови появи прообразів векселя

Італійський етап: зародження основоположних засад вексельного обігу

Французький історичний етап становлення вексельного обігу

Німецький етап: удосконалення вексельного права й практики

Міжнародне співробітництво у справі уніфікації вексельного обігу