Скарбницькі векселі

Сфери застосування вексельних розрахунків в Україні, звичайно, поки не можна порівнювати зі світовою практикою. Отож векселі в нас використовуються:

• для оплати поставленої в кредит продукції, виконаних робіт і наданих послуг;

• для кредиту у податкових платежах до державного бюджету, в тому числі платежах з ПДВ за умов імпортування товарів на митну територію України;

• для зовнішньоекономічних операцій з давальницькою сировиною;

• для сплати митних зборів і акцизів;

• для відстрочення платежів до Пенсійного фонду України;

• для покриття заборгованості підприємств і установ, які отримують дотації з державного бюджету;

• для збалансування поточних видатків держбюджету. Особливістю емісії скарбницьких векселів в Україні

стало їх пов'язання з хронічною дефіцитністю державного бюджету. Вони являють собою короткострокові зобов'язання уряду зі строком відшкодування у 3, 6 та 12 місяців. Скарбницькі векселі приваблюють інвесторів тим, що їхня прибутковість завжди дешо вища за облігаційний дохід. На відміну від інших видів цінних паперів інвестор наперед знає суму, яку він отримає за скарбницьким векселем, оскільки вона вказана у його тексті.

З метою покращання стану дебіторсько-кредиторських розрахунків дотованих із державного бюджету підприємств і установ наказом Міністерства фінансів від 31 травня 1996 р. було прийнято Порядок застосування векселів Державної скарбниці для фінансування витрат державного бюджету. Ним встановлено, що скарбницькі векселі можуть застосовуватися для здійснення платежів і розрахунків, для сплати податків до державного бюджету і як застава для забезпечення платежів і кредитів. Скарбницькі векселі обертаються у бездокументарному варіанті, якщо використовуються через Укрспецфін, і в документарному. В останньому випадку вживаються бланки векселів загального зразка.

Скарбницькі векселі в Україні емітуються як прості векселі з сумами 5000 і 10 000 гривень. їхнім векселедавцем і платником виступає Головне управління Державної скарбниці України (ГУДСУ). Проценти на вексельну суму не нараховуються. Термін перебування в обігу скарбницьких векселів не повинен перевищувати один рік. Генеральним агентом Державної скарбниці виступає Національний банк України. Він забезпечує розміщення, зберігання, індосування та погашення векселів.

Отже, в обіг скарбницькі векселі надходять з метою фінансування видатків державного бюджету, що не покриті доходами. При цьому порядок їх емісії передбачає такі позиції.

По-перше, ГУДСУ щомісяця розробляє і надсилає до Міністерства фінансів довідку про стан фінансування видатків головних розпорядників бюджетних коштів. Галузеві управління Мінфіну на основі цієї інформації розробляють пропозиції відносно доцільності здійснення видатків. Головне бюджетне управління систематизує і об'єднує їх та готує проект рішення Мінфіну про загальний обсяг випуску векселів, їх розподіл між головними розпорядниками бюджетних коштів і термін погашення та подає його на затвердження міністрові фінансів України.

По-друге, після прийняття рішення про емісію відповідної суми скарбницьких векселів повідомлення про це надсилаються головним розпорядникам бюджетних коштів, які в свою чергу затверджують і надсилають до ГУДСУ реєстри розподілу визначених під скарбницькі векселі коштів між підвідомчими установами за територіальним принципом. Затверджений реєстр і стає підставою для безпосереднього рішення про видачу скарбницьких векселів.

По-третє, скарбницькі векселі видаються установами уповноваженого банку-агента підприємствам і установам, які стають векселетримачами. Величина кожного з пакетів скарбницьких векселів визначається затвердженим кошторисом, що покривається векселями.

По-четверте, векселетримачі згідно з чинним законодавством мають право використовувати скарбницькі векселі для погашення кредиторської заборгованості за згоди відповідних кредиторів (розрахунки при цьому здійснюються за вексельними сумами); для продажу юридичним особам, котрих визнано резидентами згідно з вимогами законодавства України; для зарахування у сплату податків і зборів до державного бюджету аж до настання терміну платежу; для застави, тобто забезпечення зобов'язань перед резидентами. При цьому не дозволяється застава скарбницьких векселів у випадках спроб зарахування платежів до державного бюджету бюджетними установами і організаціями, а також підприємствами, що отримують дотації з державного бюджету.

По-п'яте, погашення скарбницьких векселів здійснюється органами Державної скарбниці в межах терміну їхнього обігу. Це робиться двома способами: перерахуванням суми векселя на рахунок пред'явника; зарахуванням суми векселя у рахунок сплати його тримачем обов'язкових платежів, що в повному обсязі надходять до державного бюджету. Якщо тримач заборгував у платежах до державного бюджету меншу суму, ніж сума векселя, то залишок суми погашення відходить у рахунок його наступних платежів і не підлягає поверненню.

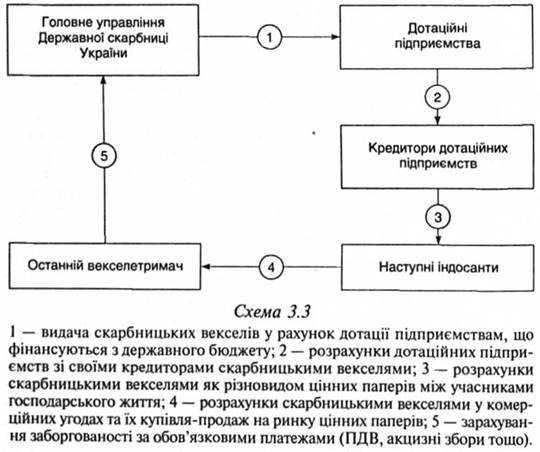

Обіг скарбницьких векселів в Україні показано на схемі 3.3.

Отже, в Україні створені законодавча база, механізм функціонування скарбницьких векселів та підвалини його регламентування. Виписуються скарбницькі векселі обласними фінансовими управліннями, акцептуються у Головному управлінні Державної скарбниці України і далі використовуються для погашення кредиторської заборгованості дотаційних підприємств. Головним нормативним документом у цій справі є Інструкція ГУДСУ та Державної податкової адміністрації України "Про застосування Порядку викупу кредиторської заборгованості дотаційних підприємств", затверджена 21 квітня 1999 р.

Але про повномасштабне застосування скарбницьких векселів в Україні говорити ще рано (див. табл. 3.3).

Таблиця 3.3

Емісія цінних паперів в Україні у 1996—1998 рр.

| Видиціннихпаперів | 1996 р | 1997 р. | 1998 р. | |||

| Вартість | Питома вага, % | Вартість | Питомавага, % | вартість | Питома вага, % | |

| Векселі | 550,5 | 27,6 | 780,4 | 15,3 | 1359,2 | 11 |

| Акції | 775,3 | 38,9 | 2814,7 | 55,1 | 8908,3 | 72,3 |

| Облігації | 63,9 | 3,2 | 612,2 | 12,0 | 1248,1 | 10,2 |

| Скарбницькі зобов'язання | 52,8 | 2,6 | 76,5 | 1,5 | 29,6 | 0,2 |

| Ощадні сертифікати | 289,7 | 14,5 | 283,3 | 5,6 | 136,8 | 1,1 |

| Інші цінні папери | 262,4 | 13,2 | 536,7 | 10,5 | 638,0 | 5,2 |

| Всього | 1994,6 | 100 | 5103,8 | 100 | 12320,0 | 100 |

Отож значні потенційні можливості скарбницьких векселів в ефективному покритті відхилень платежів від надходжень державного бюджету, а також їхня активна роль у формуванні базової ставки цінних паперів на фондовому ринку ще мало використовуються. З таблиці 3.3 видно, що загальна вартість векселів рік у рік зростала, але їхня питома вага у загальній структурі емісії цінних паперів зменшувалася: з 27,6 до 11%. Ще меншою була питома вага скарбницьких векселів: із 2,6% в 1996 р. вона впала до 0,2% в 1998 р. І лише на початку 1999 р. питома вага акцій почала падати, а вексельний сегмент цінних паперів став набирати темпів зростання.

На завалі багатофункціонального використання скарбницьких векселів постають незадовільне функціонування економіки, загроза нових інфляційних вибухів, хронічна дефіцитність державного бюджету та інші негаразди перехідної економіки України, що визначають недовіру суб'єктів господарського життя до платоспроможності урядових установ. До того слід додати, що скарбницькі векселі виписуються на пред'явника. Це суперечить нормам класичного векселя як ордерного фінансового документа, звужує поле дії вексельного права і кінець кінцем сприяє зростанню кризи неплатежів.

Податкові векселі.

Корпоративні векселі

Пенсійні векселі

ВИДАЧА І ПЕРЕДАННЯ ВЕКСЕЛІВ

Захист векселя від підробок

ВИПИСУВАННЯ ПЕРЕКАЗНИХ ВЕКСЕЛІВ, ВИГОТОВЛЕННЯ КОПІЙ ТА ЇХНІЙ ОБІГ

Особливості обігу примірників векселя

Копії: вимоги до виготовлення та участі в обігу

Розділ 4. РЕКВІЗИТИ ТА ІНШІ АТРИБУТИ ВЕКСЕЛІВ