Податкові векселі є різновидом простих векселів, що видаються платниками податків за їхнім бажанням з метою відстрочення платежів за податковими зобов'язаннями. Вони видаються на суму платежу податку на додану вартість, а також для виконання платежу податкового зобов'язання, що нараховується при ввезенні товарів на митну територію України. Податкові векселі не можуть передаватися індосаментом, обов'язки їх погашення покладені лише на векселедавців, за користування податковими векселями проценти не нараховуються.

У функціонуванні податкових векселів задіяні дві сторони: векселедавець і векселетримач. Векселедавцями можуть бути лише юридичні особи, що зареєстровані платниками податку на додану вартість і мають індивідуальний податковий номер. Векселетримачем цього виду векселів виступає Державна податкова адміністрація за місцем реєстрації векселедавця. Податкові векселі можуть видаватися також у процесі митного оформлення ввезених товарів у період, установлений для оплати ПДВ. Термін відстрочення податкового платежу при цьому не має перевищувати 30 календарних днів із датою видачі векселя включно.

Вексельна сума виражається у грошовій одиниці України за валютним курсом Національного банку на дату складання податкового зобов'язання. Податковий вексель видається на повну суму податкового зобов'язання за кожною вантажною митною декларацією окремо. Часткова оплата грошовими коштами і векселями податкового зобов'язання за відвантажувальною митною декларацією не дозволяється.

Постановою Кабінету Міністрів України від 1 жовтня 1997 р. затверджено Порядок випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України. Ним передбачено, що податковий вексель складається у трьох примірниках, на кожному з яких указується порядковий номер. Перший примірник обов'язково виписується на законодавчо затвердженому бланку, залишається в розпорядженні митного контролю і обліковується згідно з порядком, встановленим Держмитослужбою. Другий примірник не пізніше трьох днів після виписування передається до Державної податкової адміністрації, в якій векселедавець зареєстрований платником ПДВ. Податковий вексель тут обліковується у відповідному журналі в день його надходження і використовується для зіставлення інформації митного контролю, податкової декларації та платіжних документів і для визначення повноти сплати сум платником ПДВ. Третій примірник залишається у платника.

Оскільки податковий вексель є важливим звітним документом, він підлягає належному обліку та зберіганню, як цього вимагають чинні правила. Терміни зберігання податкових векселів такі ж, як і для всіх первинних документів системи бухгалтерського обліку.

Податкові векселі слід обов'язково авалювати у комерційному банку, що обслуговує векселедавця. Останній, хто поставив свій гарантійний напне на вексель чи алонж, стає гарантом повноти і своєчасності оплати податкового векселя. На випадок неплатоспроможності векселедавця банк-аваліст зобов'язаний сам заплатити за клієнта і після цього домагатися відшкодування своїх затрат в установленому порядку. Не підлягають обов'язковому авалюванню лише векселі тих платників податку, які за рівнем надійності відповідають вимогам закону і на підтвердження мають довідку Державної податкової адміністрації. В разі недотримання платником податку хоча б однієї з вимог закону та відсутності довідки податковий вексель забезпечується авалем в установленому порядку.

Певні особливості існують і в процесі погашення податкових векселів. На відміну від класичних правил вексельного обігу податкові векселі в Україні погашаються в указаний термін без їх пред'явлення векселетримачем — податковою адміністрацією. Свідченням платежу і погашення векселя при цьому стає факт зазначення векселедавцем вексельної суми у відповідному розділі податкової декларації з ПДВ окремим рядком за кожним векселем. Оформляючи податкову декларацію, платник виготовляє перелік усіх оплачених податкових векселів, сума яких указана у податковій декларації. Також складається список тих векселів, термін оплати котрих настав у звітний період, але сам платіж з якихось причин не був виконаний.

На випадок несвоєчасної оплати суми податкового векселя його опротестування не вчиняється. Сума векселя стягується податковою адміністрацією шляхом безспірного списання з коштів векселедавця як недоїмка за обов'язковими платежами до державного бюджету. Якщо податковий вексель гарантований авалем комерційного банку, то в разі відсутності необхідних коштів на розрахунковому рахунку платника несплачена сума стягується з банку-аваліста в претензійно-судовому порядку.

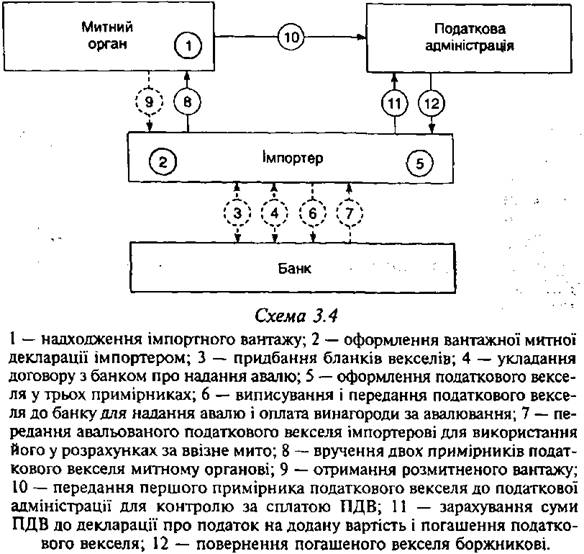

Система використання податкових векселів представлена на схемі 3.4.

Особливості постачання і використання продукції за міжнародною виробничою кооперацією стали підставою для створення ще одного різновиду податкових векселів, векселедавцями яких виступають суб'єкти господарської діяльності, які видають прості векселі для відстрочення платежу податку до терміну повного використання ввезеної продукції. Видаються такі векселі на термін не більше 180 календарних днів від дати складання векселя, якою стає день оформлення ввізної митної декларації. У векселі рядок щодо суми платежу обов'язково заповнюється цифрами і літерами, а вексель скріплюється підписом і печаткою векселедавця. Місцем складання векселя вважається адреса уповноваженого банку України, в якому відкрито розрахунковий рахунок векселедавця.

Порядком оформлення векселями сплати податків з продукції, що поставляється за виробничою кооперацією, та їх погашення, затвердженого Кабінетом Міністрів України 24 липня 1997 р., встановлено, що цей вид податкових

векселів не підлягає переданню за індосаментом. Простий вексель оформляється у трьох примірниках, векселетримачем виступає Державна податкова адміністрація. Перший примірник векселя залишається у векселетримача, а другий і третій, авізовані на звороті Державною податковою адміністрацією "Взято на облік" із зазначенням дати і облікового номера та скріплені підписом голови (заступника голови) та печаткою податкової адміністрації, повертаються векселедавцеві для пред'явлення митному органові і для власного обліку. Митний орган під час оформлення вантажу на звороті векселя ставить дату і номер вантажної митної декларації, згідно з якою ввезено продукцію, та засвідчує це підписом і особистою печаткою інспектора митниці.

Для погашення податкового векселя векселедавець — учасник виробничої кооперації за своїм місцезнаходженням подає до Державної податкової адміністрації такі документи:

• заяву з зазначенням дати взяття на облік та облікового номера векселя;

• договір (контракт) із позначкою відповідного міністерства чи іншого центрального органу виконавчої влади про участь векселедавця у виробничій кооперації;

• копію ввізної вантажної митної декларації на продукцію, що поставляється за виробничою кооперацією;

• акт про повне використання продукції за призначенням;

• копію вивізної вантажної митної декларації на продукцію, що вивозиться за митні кордони країни.

Погашається податковий вексель цього виду шляхом проставлення на його лицевому боці напису "Погашено". Він засвідчується підписом голови (заступника голови) Державної податкової адміністрації та печаткою цього органу. В разі часткового використання або вивезення продукції за межі митної території України погашення векселя здійснюється на цю частку. Нарешті, якщо в указаний термін вексель або його частина не були погашені, векселедавець зобов'язаний оплатити його протягом наступних п'яти календарних днів.

За кожним видом платежу платіжне доручення виписується окремо. Після оплати вексель передається його тримачеві для погашення. Виплати здійснюються валютою України, перерахованою за офіційним курсом НБУ на день оплати.

Незвернення векселедавця до векселетримача (податкової адміністрації) протягом п'яти днів після настання терміну платежу за векселем із заявою про погашення дає привід для санкцій. Зокрема, векселетримач дістає право на пряме звернення до відповідного банку з простроченим векселем і розпорядженням про безспірне стягнення з векселедавця непогашених сум. Після цього банк повертає вексель векселетримачеві для його погашення і повернення векселедавцю. За кожен прострочений день платежу векселедавець сплачує пеню.

Певні особливості у порядку випуску, обліку і погашенні податкових векселів існують і в тих векселях, які видаються на суму акцизного збору за реалізований етиловий спирт, що використовується для виготовлення лікарських засобів та інших препаратів і харчових сполук. Часом появи податкового зобов'язання в них є дата відвантаження спирту або дата переказу коштів від покупця на банківський рахунок платника акцизного збору. Платіж акцизного збору можна відстрочити оформленням податкового векселя з терміном погашення не більше 90 календарних днів.

Векселедавцем цього різновиду податкових векселів може стати лише зареєстрований виробник лікарських засобів та інших препаратів і харчових сполук, що потребують застосування етилового спирту. Як і в попередніх випадках, відстрочення податкового платежу тут здійснюється у формі простого векселя, який не підлягає переданню за індосаментом, а обов'язки його погашення не можуть передаватися іншим особам. Векселедавець зобов'язаний оплатити вексель не пізніше вказаного у ньому строку платежу і навіть без пред'явлення векселя векселетримачем.

Пенсійні векселі

ВИДАЧА І ПЕРЕДАННЯ ВЕКСЕЛІВ

Захист векселя від підробок

ВИПИСУВАННЯ ПЕРЕКАЗНИХ ВЕКСЕЛІВ, ВИГОТОВЛЕННЯ КОПІЙ ТА ЇХНІЙ ОБІГ

Особливості обігу примірників векселя

Копії: вимоги до виготовлення та участі в обігу

Розділ 4. РЕКВІЗИТИ ТА ІНШІ АТРИБУТИ ВЕКСЕЛІВ

СУТТЄВІЙ НЕСУТТЄВІ ЕЛЕМЕНТИ ВЕКСЕЛІВ

Зміст і форма реквізитів