СУТТЄВІЙ НЕСУТТЄВІ ЕЛЕМЕНТИ ВЕКСЕЛІВ

Сучасна сфера вексельного обігу так ускладнена законодавчими нормами і морально-етичними правилами, що потребує фундаментальних знань вексельного права, специфічних умінь і практичних навичок. Серед них важливе місце посідає сфера, пов'язана з тим, із чого, власне, складається текст векселя: його елементами. їх поділяють на дві великі групи — обов 'язкові, або суттєві, і додаткові (несуттєві). Обов'язкові елементи векселя — це його реквізити, а додаткові належать до несуттєвих атрибутів.

Зміст і форма реквізитів

Вексельними реквізитами називаються головні складові тексту векселя. В сукупності вони становлять зміст документа, роблять вексель суттєво відмінним від простого боргового зобов'язання і не ставлять під сумнів бажання векселедавця. Відсутність будь-якого з реквізитів робить документ недійсним.

Женевська система вексельного права не дає формального визначення векселя як грошового боргового зобов'язання, що не залежить від матеріальної основи. Але оскільки дієздатність векселя регулюється спеціальними нормами, то женевське право передбачає низку обов'язкових елементів векселів.

1. Вексельна мітка. Завдяки їй векселем визнається фінансовий документ, що містить у своєму тексті найменування "Вексель", написане тією ж мовою, якою складено вексель. Позначка "Простий вексель" або "Переказний вексель" обов'язково повторюється у тексті зобов'язання, чим підтверджується вексельний характер угоди і не допускається перетворення попередніх невексельних зобов'язань у вексель.

2. Безумовний наказ чи пропозиція сплатити вказану суму у переказному векселі і обіцянка зробити це у простому векселі. Суворо визначеної форми даного реквізиту не встановлено. Але вексельним правом передбачено, що він має органічно входити до складу вексельного тексту, бути простим, не викликати жодних сумнівів щодо дійсних намірів і не допускати подвійного тлумачення. Обіцянка (пропозиція) сплатити повинна бути безумовною, тобто не ставитися у залежність від якихось причин.

Єдиним застереженням, що допускається в обіцянці (пропозиції) сплатити, є позначка "не наказу". Воно забороняє передання векселя за індосаментом. Векселедавець, умістивши таке застереження, не відповідає перед тими векселетримачами, до кого цей вексель перейшов усупереч забороні. Він несе відповідальність за зобов'язанням перед тими особами, які отримали вексель унаслідок переуступлення прав (цесії) лише на підставах норм загально-цивільного права. Внесення до тексту цього реквізиту якихось інших умов не позбавляє документ сили вексельного права, а просто ігнорується.

3. Вексельна сума. Це важливий реквізит, правила написання якого визначаються загальноприйнятими нормами виготовлення грошових документів. Виправлення вексельної суми, навіть обумовлені векселедавцем, не допускаються. В Україні вексельна сума вказується цифрами, котрі для зручності виносяться у заголовок документа, а далі у тексті — з великої літери прописом. Вексельна сума може бути виражена і в іноземній валюті. Тоді операції за цим векселем здійснюються на основі чинних правил розрахунків у місці платежу.

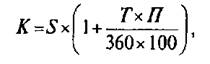

Вексельна сума становить номінальну вартість векселя. Вона означає суму грошових коштів, що вказана у тексті та підлягає сплаті боржником векселетримачеві. При визначенні вексельної суми враховується вартість переданого у кредит товару, виконаних робіт чи наданих послуг плюс облікова ставка кредиту. Спираючись на механізм розрахунку простих процентів, вона становитиме:

де К— вексельна сума; .S— розмір поставки товару, виконаних робіт чи наданих послуг; T— термін користування вексельним кредитом; П — облікова процентна ставка комерційного банку.

При визначенні розміру вексельної суми до розрахунку не беруться: сума процентів на вексельну суму у векселях, що виписані терміном "за пред'явленням" або "у такий-то час від пред'явлення"; витрати векселетримача для отримання платежу; будь-які інші витрати (пеня, штраф тощо).

Вексельна сума точно вказує кількість грошових одиниць, що діють як законний платіжний засіб на території держави. Як зазначалося, платіж може бути здійснений національною валютою України або іноземною валютою. На випадок прострочення оплати векселетримач має право опротестувати вексель і діяти згідно з нормами чинного законодавства.

У разі незбігу написів правильною вважається сума, зазначена прописом. Якщо ж сума у тексті векселя написана кілька разів, то при виявленні невідповідності написів за правильну береться менша сума.

Лише у векселі строком "за пред'явленням" або ж "у такий-то час від пред'явлення" векселедавець може ввести до тексту умову про нарахування процентів за точно вказаною тут же процентною ставкою. В усіх інших випадках дана умова ігнорується. Не нараховуються проценти на вексельну суму і тоді, коли точна ставка відсотків не вказана у тексті векселя. При цьому недійсність умови про сплату процентів не спричинює недійсність векселя.

Сума процентів, нарахована на законних підставах, сплачується тією ж валютою, що й вексельна сума. В разі часткової оплати вексельної суми першочергова плата спрямовується на погашення процентів.

Недопущення застереження про проценти, коли термін відомий чи його можна визначити, пояснюється прагненням раціоналізувати вексельні відносини шляхом уведення процентів у загальну суму вексельного зобов'язання. Якщо ж проценти все-таки зазначені, стає зрозуміло, що трасант припустився звичайної похибки, і дана умова до уваги не береться. При цьому процентна ставка не повинна пов'язуватися з якоюсь іншою ставкою (скажімо, НБУ), що підтверджує самодостатність векселя. Водночас англійсько-американська система вексельного права дозволяє вводити сплату процентів до тексту будь-якого векселя, а їх нарахування вести з часу його видачі.

4. Найменування платника (трасата). У простому векселі платником є сам векселедавець, тому окремо вказувати найменування платника немає потреби. Вже сам зміст простого векселя у вигляді нічим не обумовленого зобов'язання векселедавця сплатити вказану суму векселетримачеві є свідченням цього.

Але зазначення платника у переказному векселі є обов'язковим його елементом і головною відмінною рисою від простого векселя. Цей реквізит передбачає написання у векселі повного юридичного найменування і адреси боржника. При цьому дана особа стає платником лише тоді, коли вона акцептувала вексель.

Назва платника у переказному векселі має відображати також ідентифікаційний код юридичної особи згідно з чинним державним реєстром. Якщо платником виступає юридична особа, яка має філії або представництва, то у векселі може вказуватися місце їхнього розташування. Тоді виникає зобов'язання акцептувати і сплатити вексельну суму згідно з указаною в тексті адресою, а у керівника даного підрозділу не може бути посилань на відсутність повноважень. Якщо ж вони виникають, то це тлумачиться як відмова у акцепті або платежі. Вона засвідчується нотаріальним протестом і спричинює суворі санкції.

Векселедавець переказного векселя може у тексті зазначити умову, за якою вексель підлягає оплаті не безпосереднім платником, а іншою особою, котра перебуває до того ж і в іншому місці, ніж платник. Введення такої умови не ліквідує простоти та безумовності засвідченого ним зобов'язання, хоч і робить даний вексель доміцильованим (див. нижче). У разі зазначення двох або більше платників за одним векселем усі особи, що акцептували цей вексель, стають солідарними боржниками.

5. Термін платежу. Цим терміном є дата виконання вексельного зобов'язання. Вона має вказуватися точно, оскільки визначає той відгонок часу, впродовж якого вексель здатний виконувати різноманітні дії та гарантувати захист вексельних прав. Підставами для встановлення терміну платежу стають розрахунки періоду реалізації отриманих під вексель товарів; час, потрібний для виробництва і реалізації продукції у випадках використання кредитованих векселем сум для поповнення оборотних коштів.

Зазначення дати платежу здійснюється за загальноприйнятим календарним обчисленням, тобто цифрами — день, прописом — місяць і цифрами — рік. Указана у векселі дата платежу означає, що в даний день вексель може бути пред'явлений до платежу і має здійснитися платіж за векселем. Строк платежу має бути лише один для всієї вексельної суми, а виписуватися може одним із чотирьох способів.

По-перше, призначатися на точно вказаний календарний день. Наприклад: "Платіж буде виконано 15 грудня 2001 року".

По-друге, термін платежу настане у такий-то час від складання векселя. В даному випадку цей термін може бути вказаний також чотирма способами:

днями. Наприклад: "Біла Церква, 25 квітня 200] року". Або: "Від дат складання через ЗО днів". Тоді термін платежу настає в останній з указаних днів. День складання векселя у розрахунок не береться, у кожному місяці дні обчислюються за календарем;

тижнями. Наприклад: "Вексель складено у м. Києві, 25 липня 2001 року. Платіж виконати через три тижні від складання";

місяцями. Наприклад: "м. Бровари, ЗО червня 2001 року. Від складання через три місяці...";

місяцями І з одним чи декількома днями. Наприклад: "Київ, ІЗ серпня 2001 року. Від дня складання через два місяці і десять днів..." Тут строк платежу настає в останній із зазначених днів. При цьому місяці враховуються як 30 днів.

По-третє, за пред'явленням. Наприклад: "Київ, 23 жовтня 2001 року. За пред'явленням цього векселя..." Термін платежу настає удень пред'явлення векселя до платежу. Але якщо вексель не пред'явлено, то через рік, тобто 23 жовтня 2002 р., його строк збігає. Векселедавець у даному векселі може зазначити, що вексель протягом певного періоду не повинен пред'являтися до платежу. У цьому випадку строк пред'явлення настає після збігу обумовленого часу.

По-четверте, після пред'явлення у такий-то час. Наприклад: "Київ, 18 березня 2001 року. Через двадцять днів після пред'явлення..."

Можливі також інші зазначення терміну платежу, зокрема: "Через три тижні після пред'явлення..."; "Через два місяці після пред'явлення..."; "Через три місяці й десять днів після пред'явлення...". В усіх цих випадках основою розрахунку дати платежу є день пред'явлення векселя. Цей день засвідчується особливою позначкою на векселі за підписом векселедавця у простому векселі чи акцептанта — у переказному. Якщо така позначка відсутня, векселетримач вчиняє протест. Тоді день протесту визнається і днем пред'явлення векселя. Якщо у тексті векселя час акцепту не вказано, то кожний векселетримач може сам поставити на векселі дату прийняття векселя, і тоді строк платежу визначатиметься нею.

У відповідності з зазначеними чотирма способами визначення строку платежу векселі іменуються так: визначе-но-строкові; дато-векселі; невизначено-строкові, або "векселі після пред явлення" чи "векселі до вимоги"; візо-векселі.

Крім розглянутих способів, у векселях можуть указуватися також такі строки: на початку, в середині або в кінці місяця, що означає перший, п'ятнадцятий і останній дні місяця. У випадках збігу платежу з вихідними чи святковими днями термін будь-яких дій за векселем переноситься на перший за ними робочий день.

Зазначення строку платежу може бути здійснене як цифрами, так і літерами. У разі розходжень між ними строк платежу встановлюється на основі зазначеного літерами. Написання послідовних термінів платежу не допускається. Якшо дана вимога не виконана, такий документ не підлягає розгляду як переказний вексель.

Англійсько-американське вексельне право на відміну від вітчизняного передбачає зазначення терміну платежу в залежності від настання певної події (скажімо, початку навігації, щорічного ярмарку тощо). Пред'явлення таких векселів, як і векселів "за пред'явленням" та "у такий-то час від пред'явлення", має відбутися впродовж так званого розумного строку. Загальновизнаним розумним строком вважаються ЗО днів. Тут до уваги беруться такі особливості, як властивості векселя, банківські й торгові звичаї та ін.

6. Місце платежу. Цей реквізит має відображати докладну і точну адресу місця, в якому даний вексель буде оплачений боржником або іншою особою. Тобто не боржник з'являється з платежем до кредитора, а останній представляє вексель у вказане в документі місце платежу.

Переважно даний елемент векселя пишеться поряд з найменуванням платника. У зазначеному місці вексель пред'являється до платежу акцептантові у переказних векселях або векселедавцеві — у простих. Це місце часто збігається з юридичною адресою платника. Адреса має виписуватися настільки чітко й детально, щоб забезпечити своєчасність і безперешкодність пошуку платника та пред'явлення йому векселя.

Відсутність розглядуваного реквізиту не може бути компенсована ні місцем видачі векселя, ні місцем акцептування. Якщо місце платежу вказане без чіткої відмінності від інших місць, то векселетримач пред'являє, а якщо потрібно — й опротестовує вексель у тому чи іншому місці за власним вибором. Приміром, в Україні існує багато однойменних населених пунктів. Зазначення їх місцем платежу без написання конкретного району чи області здатне спричинити помилкове звернення векселетримача і опротестування у неплатежі.

Якщо у тексті векселя місце платежу не вказане, то ним вважається місцезнаходження платника. Місцем платежу може бути і комерційний банк. Тоді такий вексель належить до доміцильованих і оплачується банком на умовах, що визначені угодою між ним і платником. Вексель, в якому вказано кілька місць платежу або не визначено ні місце платежу, ні місцезнаходження платника, визнається недійсним.

7. Найменування першого векселетримача (ремітента). Без цього реквізиту вексель втрачає свою законну силу і перетворюється на звичайний пред'явницький документ. На відміну від інших векселетримачів найменування ремітента пишеться на лицевому боці векселя. Ремітент — особа, якій або за наказом якої потрібно здійснити платіж. При цьому вексель може виписуватися у трьох варіантах;

власному наказу векселетримача; наказу третьої особи;

"не наказу", тобто без права ремітента передавати вексель третій особі за індосаментом.

Точне зазначення особи першого набувача векселя має відображати повне найменування і визначену його статутом юридичну адресу. Будь-яке скорочення чи написання неповної назви може створити потребу подання доказів тотожності з указаною назвою. Водночас навіть повна невідповідність назви ремітента у векселі його дійсній назві викликає недійсність векселя лише відносно самого ремітента і не стосується наступних набувачів. Але це діє за умови, що вексель надійшов до них шляхом правильного індосування, тому що кожний добросовісний векселетримач вважається законним пред'явником векселя. Особливістю дії вексельного права у даному випадку є те, що платіж може здійснюватися наказові векселе набувача й іншій особі, і то без особливого застереження "або його наказові".

8. Дата і місце складання векселя. Цей реквізит дає змогу у певних випадках точно встановлювати вексельні правовідносини і час здійснення вексельних операцій. Наприклад, дата складання допомагає зазначити час пред'явлення векселя до платежу. Якщо його термін "за пред'явленням", то це становить один рік від дати складання векселя. У векселі зі строком платежу "у такий-то час від складання" і "у такий-то час від пред'явлення" дата складання є основою всіх наступних розрахунків. Крім цього, дата складання дозволяє визначити дієздатність векселедавця у момент виписування ним векселя.

Дата складання має точно вказувати число, місяць і рік, коли вексель було виписано. У будь-якій іншій формі датування векселя не допускається. Дата може бути написана і цифрами, і прописом. Якщо виявлено невідповідність зазначення дати цифрами і літерами, то за основу береться пропис. Якщо ж допущено простий незбіг календарних дат, вексель вважається недійсним.

Зазначення місця складання дуже важливе для простих векселів, бо якщо не вказане місце, платежу, ним вважається місце складання векселя. За місцем складання може здійснюватися також опротестування в неплатежі. Хоч вексельне законодавство розглядає зазначення місця, платежу як обов'язковий реквізит, проте існує положення про те, що вексель, у якому відсутня вказівка на місце складання, вважається складеним у місцезнаходженні векселедавця, а ця вада не робить вексель недійсним. Але якщо відсутня вказівка й на місцезнаходження векселедавця, й на місце складання векселя, такий вексель втрачає свою дієздатність.

До написання місця складання векселя висуваються такі вимоги: це має бути повне і точне найменування населеного пункту; не допускається зазначення кількох різних місць складання; місцезнаходження векселедавця може не збігатися з місцем складання векселя; вексель не втрачає своєї сили у випадку існування місць, однойменних з місцем його складання; позначка про місце складання ставиться на лівій верхній частині лицевого боку векселя.

Зазначене у векселі місце його складання може не збігатися з дійсним, але це робиться лише за згодою сторін. Вексельним правом не вказано суворих визначень щодо написання місця складання. Зокрема, не є обов'язковою назва великої адміністративно-територіальної одиниці. Утім і вексельний Статут Росії 1902 р. не передбачав зазначення губерній.

Отже, векселедавець, виписуючи вексель, має чітко занотувати місце його емісії тим пунктом, в якому він може й не перебувати в момент емісії, але в якому він все-таки зобов'язаний виконати платіж.

9. Місцезнаходження і назва юридичної особи, що виписала вексель. Цей реквізит має відповідати юридичному статутові особи та її реєстрації у державних органах. Крім назви, слід зазначати ідентифікаційний код особи та її юридичну адресу. Обов'язковим є підпис особи, що видала вексель (трасанта). За відсутності підпису векселедавця або будь-якої іншої особи (індосанта, акцептанта, поручителя) дана особа не є зобов'язаною. Необхідною умовою в Україні є скріплення підписів печаткою. Якщо відбитка печатки немає, то й підписи вважаються недійсними.

Перед підписом має вказуватися найменування юридичної особи. При цьому підписувати вексель можуть лише дієздатні за українським законодавством особи. Вексель можна підписувати чорнилом, пастою, тушшю.

В Україні, як зазначалося, діє норма, за якою право підпису векселя належить керівникові і головному бухгалтерові юридичної особи. На відміну від інших частин написів підпис векселедавця, як і підписи інших векселе-зобов'язанихосіб, має виконуватися власноручно, а нечіткість і нерозбірливість підпису не робить його недійсним.

Якщо вексель підписується не векселедавцем, а за його дорученням, тоді відповідний напис повинен мати зазначення "за довіреністю", "як уповноважений" або інше подібне. Інакше буде вважатися, що вексель підписано посередником від свого власного імені.

Підставою для підписання векселя представником стає доручення, видане йому репрезентованою особою у письмовій формі. Воно має просто і зрозуміло викладати зміст доручених дій, щоб не потребувати нотаріального засвідчення. Останнє потрібне лише у таких випадках:

• коли доручають підписати вексель однієї юридичної особи іншій юридичній особі;

• коли доручають підписати вексель, який видається юридичною особою фізичній особі;

• коли доручають підписати вексель, який видається фізичною особою юридичній особі.

Доручення або інший документ, що є підставою для підписання векселя представником від імені репрезентанта, не додається до векселя. Винятком є обіг комерційного векселя, коли передбачена обов'язковість такого додатку.

Зобов'язання репрезентованої особи підтверджується підписом представника за таких умов: якщо представник, підписуючи вексель, точно і ясно вказав, що його підпис здійснено від імені репрезентованої особи; якщо представник, підписуючи вексель, діяв згідно з наданими йому повноваженнями.

Вексельне зобов'язання особи, чиє майно закріплене за нею на правах повного господарського відання або оперативного управління, не потребує попередньої або наступної згоди власника цього майна. Відносини між даними особами регулюються нормами Цивільного кодексу України і не є предметом вексельного права.

В разі виявлення підроблених підписів чи підписів недієздатних осіб вексель не втрачає своєї дієздатності, оскільки це не спричинює недійсності підписів інших векселезобов'язаних учасників обігу.

Особа, яка поставила свій підпис на вексель без повноважень або перевищила їх, бере на себе самостійне вексельне зобов'язання згідно зі змістом написаного. Аналогічне зобов'язання бере і той представник, який не застеріг у документі про те, що поставлений ним підпис здійснений від імені репрезентованої особи

Підпис векселедавця є достатнім для надання векселеві законної дієздатності і передання його векселетримачеві. Завдяки цьому документ можна оперативно скласти навіть у домашніх умовах. Лише вексель, виданий неграмотною особою, крім власноручного її підпису, обов'язково потребує нотаріального засвідчення.

Звичайно, процедура засвідчення факта видачі векселя нотаріусом пов'язана із втратою часу, ускладнює формальності і збільшує витрати на отримання вексельного кредиту. Більше того, при зверненні до нотаріуса розкриваються таємниці кредитних відносин учасників обігу. А в торговельному середовищі комерційна таємниця є надто вагомою для зниження ризиків.

Зміни у реквізитах векселя без згоди заінтересованих сторін (платника, векселедавця, будь-кого із векселетримачів) не допускаються. За їхньої згоди можна вносити лише незначні зміни, насамперед такі, що мають допов-нювальний характер.

Якщо векселедавець, не заповнивши багатьох реквізитів, підписав вексель, це означає, що він підписав бланк і передав його наступному векселетримачеві. Зі свого боку той має право заповнити відсутні реквізити, тому що передання йому бланкового векселя тлумачиться як мовчазна згода векселедавця на такі дії. В свою чергу власник бланкового векселя, щоб мати повне право для пред'явлення його до акцепту чи платежу, зобов'язаний заповнити всі Його реквізити і цим остаточно визначити дієздатність векселя та підтвердити свої права.

Усі реквізити векселя в своїй сукупності мають бути пов'язаними і скріпленими в єдиному вексельному тексті, що завершується підписом векселедавця. При написанні тексту векселя не можна допускати пропуски чи неясності. Той або інший недолік виписування реквізитів хоч і може позбавити документ дієздатності, але це не означає, що він не має ніякої сили. Якщо документ задовольняє вимоги цивільного права щодо боргових зобов'язань, він може стати основою розгляду справи у судовому порядку.

Несуттєві атрибути векселів

ДОМІЦИЛЯЦІЯ ВЕКСЕЛІВ

ОФОРМЛЕННЯ ВЕКСЕЛЬНИХ ЗОБОВ'ЯЗАНЬ

ПРИЧИНИ НЕДІЙСНОСТІ ВЕКСЕЛЯ ТА ЙОГО РЕКВІЗИТІВ

Розділ 5. ПОРЯДОК ФУНКЦІОНУВАННЯ ПЕРЕКАЗНИХ І ПРОСТИХ ВЕКСЕЛІВ

ПРАВОВІ ЗАСАДИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ

ФУНКЦІОНАЛЬНІ СХЕМИ ОБІГУ ПЕРЕКАЗНИХ ВЕКСЕЛІВ

ОСОБЛИВОСТІ ПРОСТИХ ВЕКСЕЛІВ

ВИКОРИСТАННЯ ПРОСТИХ ВЕКСЕЛІВДЛЯ ОПЛАТИ ВВІЗНОГО І ВИВІЗНОГО МИТА