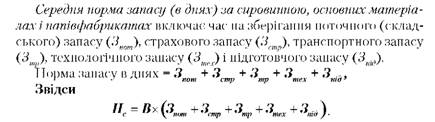

Норматив обігових коштів - це мінімальна сума грошових коштів, постійно необхідна підприємству для його виробничої діяльності. Норма обігових коштів - це виражена у відносних величинах (днях або відсотках) мінімальна потреба в окремих видах товарно-матеріальних цінностей, яка забезпечує безперебійний, ритмічний процес виробництва. Норматив обігових коштів (Н) у грошовому виразі за основними елементами виробничих запасів визначається таким чином:

де В - середньоденні витрати матеріалів за кошторисом витрат на виробництво за даним елементом витрат, грн; Д - середня норма запасу для даного елемента обігових коштів, тобто часовий період, протягом якого передбачається робота на даному запасі, днів або відсотків.

Норматив за статтею "Сировина, основні матеріали і напівфабрикати" розраховується за формулою:

де Нс - норматив власних обігових коштів за сировиною, основних матеріалах і напівфабрикатах.

Поточний запас - основний вид запасу. На його розмір впливають періодичність поставок за договорами (цикл постачання), а також обсяг споживання матеріалів у виробництві, визначається за формулою:

Середній інтервал поставок (цикл постачання) визначається: при рівномірних поставках шляхом ділення 360 днів на число планованих поставок, при нерівномірних поставках - шляхом ділення доцільної партії матеріалів на їх середньоденне споживання або на підставі фактичних даних про надходження матеріалів у черговому році. Середній інтервал поставок товарно-матеріальних цінностей розраховується за формулою:

Норма поточного (складського) запасу приймається, як правило, в розмірі 50% середнього циклу постачання:

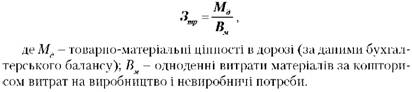

Страховий (гарантійний) запас (Зстр) приймається, як правило, в розмірі 50% поточного запасу, але може бути і менший цієї величини залежно від місця розташування постачальників і вірогідність перебоїв у поставках. Транспортний запас (Зтр ) створюється лише в разі перевищення термінів вантажообігу порівняно з термінами документообігу, включаючи їх акцепт. Формула розрахунку нормативу транспортного запасу така:

Норма транспортного запасу розраховується лише в тому випадку, якщо час знаходження цінностей в дорозі більший часу руху розрахункових документів (включаючи їх акцепт). Технологічний запас (Зтех) створюється в період підготовки матеріалів до виробництва, включаючи аналіз і лабораторні випробування. Він враховується в тому випадку, якщо не є частиною процесу виробництва. Норма підготовчого запасу - це час на приймання, розвантаження, сортування, складування і лабораторний аналіз (встановлюється шляхом хронометражу).

Норматив у цілому за сировинною, основних матеріалах і напівфабрикатах включає розрахунок середньої норми запасу сировини, матеріалів і напівфабрикатів, а також розрахунок нормативу обігових коштів у цілому за статтею "Сировина, основні матеріали і напівфабрикати". На підставі норм обігових коштів у поточному страховому, транспортному, технологічному і підготовчому запасах визначається середньозважена норма обігових коштів у цілому за елементом "Сировина, основні матеріали і напівфабрикати", а також визначаються одноденні витрати за статтею сировина і матеріали за кошторисом затрат на виробництво і розраховується норматив обігових коштів за статтею "Сировина, основні матеріали і напівфабрикати" на підприємстві в цілому.

Норматив обігових коштів у запасах за групою допоміжних матеріалів і палива (за винятком газу) встановлюється аналогічно. Якщо у виробництві використовується широкий асортимент допоміжних матеріалів, то розрахунок нормативу можна здійснювати за допоміжними матеріалами, які займають велику частку за витратами у виробництві або за вартістю. За іншими допоміжними матеріалами норматив розраховується виходячи з фактичних залишків за вирахуванням зайвих, непотрібних і які тривалий час не залучаються до обороту матеріалів.

Норматив обігових коштів на допоміжні матеріали розраховується за формулою:

Норматив обігових коштів у цілому за групою допоміжних матеріалів визначається шляхом множення одноденних витрат у виробництві на загальну норму запасу (в днях).

Середня норма запасу і норматив обігових коштів на тару розраховується методом прямого рахунку.

Норматив обігових коштів на запасні частини розраховується залежно від груп устаткування. До першої групи належить устаткування, на яке розроблені типові норми обігових коштів на запасні частини; норматив визначається як добуток типових норм і кількості устаткування з урахуванням коефіцієнтів зниження. До другої групи належить велике, унікальне (зокрема імпортне) устаткування, норматив для якого визначається методом прямого рахунку. До третьої групи устаткування відноситься дрібне одиничне устаткування, норматив на яке встановлюється методом укрупненого розрахунку. Норматив обігових коштів на запасні частини в цілому рівний сумі нормативів за трьома групами устаткування.

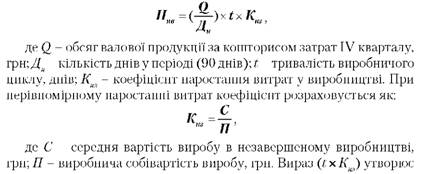

Крім того, розраховується величина обігових коштів у незавершеному виробництві і витратах майбутніх періодів. До витрат у незавершеному виробництві належать усі витрати, які включають вартість незавершеної продукції, напівфабрикатів власного виробництва, а також готових виробів, не прийнятих відділом технічного контролю. Норматив обігових коштів у незавершеному виробництві (Н нв ) визначається за формулою:

норму обігових коштів у незавершеному виробництві (в днях). Відповідно норматив обігових коштів у незавершеному виробництві рівний виразу норми обігових коштів (t х Кнз) на одноденний випуск продукції (СУД).

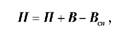

До витрат майбутніх періодів відносяться витрати на освоєння нових видів продукції, вдосконалення технології, підписка на періодичні видання, орендна плата, податки що вносяться авансом, тощо. Норматив обігових коштів у витратах майбутніх періодів (Н) визначається за формулою:

де П - перехідна сума витрат майбутніх періодів на початок планованого періоду; В - витрати майбутніх періодів у майбутньому році, передбачені відповідним кошторисом; Всп - витрати майбутніх періодів, які підлягають списанню на собівартість продукції майбутнього року відповідно до кошторису виробництва.

Якщо в процесі підготовки, освоєння і виготовлення нових видів продукції підприємство користується цільовим банківським кредитом, то при розрахунку нормативу обігових коштів у витратах майбутніх періодів ці суми виключаються.

Норма обігових коштів за товарами на складі і відвантажених товарах розраховується роздільно. Норматив обігових коштів на залишки готової продукції визначається як добуток норми обігових коштів у днях (Д) і одноденного випуску товарної продукції в майбутньому році за виробничою собівартістю (О/Д) за формулою:

Загальна норма всіх обігових коштів (у днях) установлюється діленням сукупного нормативу обігових коштів на одноденний випуск товарної продукції за виробничою собівартістю в IV кварталі року. Річний приріст або зменшення нормативу обігових коштів визначається складанням нормативів на початок і кінець майбутнього року. Недолік власних обігових коштів виникає в тому випадку, коли величина діючого нормативу перевищує суму власних і прирівняних до них коштів та покривається за рахунок частини чистого прибутку. Недолік власних обігових коштів у підприємств у ринковій економіці часто виникає у зв'язку з високим зростанням цін у результаті інфляційних процесів.

Таким чином, знаючи норму обігових коштів у днях і денні витрати товарно-матеріальних цінностей у гривнях, можна розрахувати норматив обігових коштів у запасах та в окремих його видах.

Приклад.

1. Визначення нормативу обігових коштів поточного запасу.

Витрати сировини та матеріалів на квартал, тис. грн 10900

Кількість днів 90

Денні витрати сировини і матеріалів, тис. грн 146

Норма запасу, дні 26

Норматив (потреба) в обігових коштах за сировиною і матеріалами становить:

146 х 26 = 3800 тис. грн.

2. Потреба в обігових коштах за незавершеним виробництвом розраховується множенням денного випуску продукції на норму незавершеного виробництва (в днях).

Випуск продукції за собівартістю на квартал тис. грн 149 00

Денний випуск продукції за собівартістю, тис. грн 178,68

Норма незавершеного виробництва, дні 3

Потреба в обігових коштах за незавершеним виробництвом, тис. грн: 178,68 х 3 = 536,04.

3. Потреба в обігових коштах на готову продукцію визначається множенням денного випуску продукції за собівартістю на норму обігових коштів на готову продукцію (2 дні):

178,68 х 2 = 357,36 тис. грн.

4. Потреба в обігових коштах на запас товарів визначається множенням денного обороту цих товарів за купівельними цінами на норму цих запасів (у днях).

Оборот товарів за купівельними цінами на квартал тис. грн 2890 Денний оборот, тис. грн 32,1

Норма запасу товарів, дні 2

Потреба в обігових коштах на запас товарів становить: 32,1 х 2 = 64,2 тис. грн.

5. Потреба в грошових коштах у касі і на перекази в дорозі визначається множенням товарообігу за продажними цінами (роздрібними) на норму запасу грошових коштів (в днях).

Товарообіг у квартал, тис. грн 3700

Денний товарообіг, тис. грн 41,1

Норма запасу грошових засобів, дні 1,0

Потреба в грошових засобах становить:

41,1 х 1,0 = 41,1 тис. грн.

6. Потреба в обігових коштах за іншими матеріальними цінностями визначається методом прямого розрахунку або розрахунково-аналітичним методом (вартість тари 100 тис. грн.).

7. Сукупний норматив обігових коштів дорівнює сумі нормативів за всіма їх елементами і визначає загальну потребу підприємства в обігових коштах:

3800 + 536,03 + 357,4 + 64,2 + 41,1 + 100 = 4898,7 тис. грн. У цілому проблема створення запасів і зберігання матеріальних цінностей складна, її вирішення залежить від багатьох обставин, в тому числі від прискорення оборотності обігових коштів, застосування ресурсозберігаючих технологій, характеру замовлень (великі партії сировини та матеріалів, які замовляються, частота поступлень замовлень). Крім того, вирішення цього завдання передбачає організацію відповідної системи управління запасами.

9.3. Показники ефективності використання обігових коштів

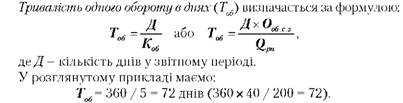

Ефективність використання обігових коштів характеризується системою економічних показників. Швидкість оборотності обігових коштів є найважливішим показником інтенсивності використання обігових коштів. Вона визначається за допомогою таких взаємозв'язаних показників: коефіцієнт оборотності, тривалість одного обороту в днях та коефіцієнт завантаження обігових коштів.

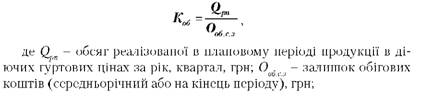

Коефіцієнт оборотності (Коб) показує кількість оборотів, здійснених обіговими коштами за рік (півріччя, квартал), і визначається за формулою:

Приклад. Виручка від реалізації за рік становила 200 тис. грн, середньорічний залишок обігових коштів - 40 тис. грн, тоді коефіцієнт оборотності обігових коштів дорівнюватиме:

Це означає, що за рік кожна гривня, вкладена в обігові кошти, здійснила 5 обертів.

Звідси легко визначається і показник середньої тривалості одного обороту в днях.

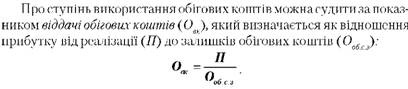

Коефіцієнт завантаження обігових коштів (Кз) - показник, зворотний коефіцієнту оборотності. Він характеризує величину обігових коштів, які припадають на одиницю (1 грн, 1 тис. грн) реалізованої продукції і розраховується за формулою:

Цю величину можна трактувати так: на 1 гривню виручки від реалізації продукції в середньому за період, який розглядається, припадало 20 коп. вартості запасів обігових коштів.

Розглянуті взаємозв'язані показники оборотності відображають загальну оборотність обігових коштів.

Розрізняють абсолютне і відносне вивільнення обігових коштів. Абсолютне вивільнення обігових коштів відбувається тоді, коли фактичні залишки обігових коштів менші нормативу або залишків обігових коштів за попередній (базовий) період при збереженні або збільшенні обсягу реалізації за цей період. Відносне вивільнення обігових коштів відбувається в тих випадках, коли оборотність обігових коштів прискорюється за рахунок зростання обсягу виробництва на підприємстві.

Обігові кошти після основних фондів за своєю величиною займають друге місце в загальному обсязі ресурсів, які визначають економіку підприємства. З позиції вимог ефективного ведення економіки підприємства обсяг обігових коштів повинен бути достатнім для виробництва продукції в асортименті й якості, яку вимагає ринок, і в той же час мінімальним, що не веде до збільшення затрат виробництва за рахунок утворення наднормативних запасів.

ТЕМА 10. НЕМАТЕРІАЛЬНІ РЕСУРСИ ПІДПРИЄМСТВА

10.1. Поняття і види нематеріальних ресурсів

Захист від недобросовісної конкуренції

10.2. Патентно-ліцензійна діяльність підприємств

10.3. Оцінювання та амортизація нематеріальних активів підприємства

ТЕМА 11. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

11.1. Інвестиції та інвестиційний проект

11.2. Методи оцінювання ефективності інвестиційних проектів

11.3. Оцінювання ефективності інвестиційних проектів методом дисконтування