Використання прибутку має узгоджуватися зі стратегією підприємства та забезпечувати зростання ринкової вартості підприємства і добробуту його власників. Переваги підприємства на певному ринковому сегменті, як правило, трансформуються у вартість, яка, у свою чергу, може бути спожита шляхом розподілу між власниками або реінвестована в господарську діяльність з метою створення нової вартості. Основним завданням політики управління розподілом прибутку підприємства є гармонійне поєднання інтересів підприємства щодо витрачання прибутку для цілей господарської діяльності і розподілу прибутку через дивідендні виплати серед власників підприємства.

Прибуток підприємства є об'єктом розподілу, який здійснюється у два етапи.

Прибуток підприємства до оподаткування | |

Чистий прибуток (прибуток підприємства після оподаткування) | Податок на прибуток |

Перший етап це розподіл прибутку підприємства (прибутку до оподаткування) між підприємством і державою. На цьому етапі на основі величини загального прибутку підприємства як кінцевого фінансового результату його діяльності визначається сума чистого прибутку (прибутку після оподаткування) шляхом зменшення фінансового результату на величину податку на прибуток.

Величина податку на прибуток обчислюється на основі даних податкового обліку і становить 25 % від суми податкового прибутку для більшості підприємств в Україні.

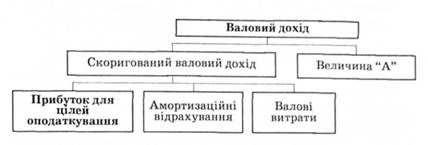

Податковий прибуток (прибуток для цілей оподаткування) - це прибуток за певний період, визначений відповідно до правил, встановлених податковим законодавством, а саме Законом "Про оподаткування прибутку підприємств", шляхом зменшення величини скоригованого валового доходу підприємства на суму валових витрат і величину амортизаційних відрахувань, обчислених за даними податкового обліку.

Скоригований валовий дохід розраховується шляхом зменшення валового доходу на величину "А", яка складається з таких елементів:

- суми акцизного збору, податку на додану вартість, отриманої підприємством у складі ціни продажу продукції;

- суми коштів або вартості майна у вигляді прямих інвестицій або реінвестицій у корпоративні права, емітовані підприємством;

- суми отриманого підприємством емісійного доходу;

- дивідендів, отриманих підприємством від юридичних осіб;

- інших надходжень, передбачених Законом "Про оподаткування прибутку підприємств" (див. рис. 10.5).

Рис. 10.5. Методичні основи обчислення прибутку для цілей оподаткування

Прибуток бухгалтерський (обліковий прибуток) і прибуток податковий у більшості випадків будуть різними. Чинники, що викликають ці розбіжності, можна поділити на дві групи:

1. Постійні різниці, які залишаються незмінними протягом тривалого часу; вони пояснюються особливостями правил розрахунку податку на прибуток, встановленими податковим законодавством України. Прикладом таких постійних різниць є витрати, які прямо не пов'язані з виробничою діяльністю підприємств. До них належать витрати на утримання та експлуатацію об'єктів соціальної інфраструктури підприємства й легкових автомобілів, витрати на благодійні цілі, сплату штрафів, пені тощо, які в бухгалтерському обліку включаються до складу поточних витрат при розрахунках облікового прибутку, проте відповідно до Закону України "Про оподаткування прибутку підприємств" не належать до валових витрат підприємства і не виключаються зі складу валового доходу, який підлягає оподаткуванню.

2. Приклад 10.4.

Підприємство отримало чистий дохід величиною 800 тис. грн, який є базою для визначення як бухгалтерського, так і податкового прибутку. Поточні витрати, пов'язані з отриманням цього доходу, становили 600 тис. грн, зокрема витрати на утримання й експлуатацію об'єктів соціальної інфраструктури - 30 тис. грн.

Прибуток:

- податковий = 800 - (600 - 30) = 800 - 670 = 280 тис. грн;

- бухгалтерський (обліковий) = 800 - 600 = 200 тис. грн. Податок на прибуток:

- що підлягає сплаті до бюджету в поточному періоді:

0,3 o 230 = 69 тис. грн;

- розрахований від бухгалтерського прибутку:

0,8 o 200 = 60 тис. грн. Різниця сум податків становить 9 тис. грн (69 - 60) виникла внаслідок постійних різниць між базами розрахунку бухгалтерського та податкового прибутку. Отже, постійні різниці призвели до збільшення витрат підприємства з податку на прибуток у поточному періоді на 9 тис. грн.

2. Часові різниці, які виникають через різниці в часі відображення сум доходів і витрат у бухгалтерському та податковому обліках. До виникнення часових різниць призводить застосування при визначенні доходів і витрат для цілей податкового обліку принципу "першої події". Наприклад, отримана сума передоплати продукції, яка не вважається доходом у бухгалтерському обліку і відповідно не враховується при визначенні бухгалтерського прибутку, в податковому обліку включається до складу валового доходу підприємства. Сума авансів, наданих постачальникам матеріальних ресурсів, не впливає на величину поточних витрат у бухгалтерському обліку, проте належить до складу валових витрат у податковому.

Часові різниці, на відміну від постійних, не можуть формувати відмінності бухгалтерського і податкового прибутку протягом всього періоду діяльності підприємства. Дія часових чинників призводить до того, що прибуток, оподаткований у поточному періоді, відображається як бухгалтерський прибуток у наступному, чи навпаки, прибуток, визнаний у бухгалтерському обліку в поточному періоді, оподатковується в наступному. В першому випадку наслідком впливу часових різниць є відстрочка витрат з податку під час його нарахування для сплати до бюджету, в другому - нараховуються витрати з податку, але з відстрочкою його сплати до бюджету.

Приклад 10.5.

За умов відсутності постійних різниць бухгалтерський прибуток до оподаткування становить 100 тис. грн. У складі бухгалтерського доходу не врахована отримана передоплата за продукцію в сумі 20 тис. грн.

Прибуток:

- бухгалтерський = 100 тис. грн;

- податковий = 100 + 20 = 120 тис. грн. Податок на прибуток:

що підлягає сплаті до бюджету в поточному періоді: 0,3 * 120 = 36 тис. грн;

- розрахований від бухгалтерського прибутку;

0,3-100 = 30 тис. грн. Різниця сум податків становить 6 тис. грн (36 - 30) виникла внаслідок часових різниць між базами розрахунку бухгалтерського і податкового прибутку. Отже, часові різниці призвели до збільшення витрат з податку на прибуток в поточному періоді на 6 тис. грн.

Другий етап становить розподіл чистого прибутку підприємства.

Чистий прибуток може використовуватися на:

- формування резервного капіталу, метою створення якого є резервування певної частини чистого прибутку підприємства для подальшого його використання за виникнення виробничої необхідності на цілі, передбачені чинним законодавством. Цей капітал використовується, коли необхідні витрати не покриваються наявним нерозподіленим прибутком (наприклад, на виплату дивідендів за привілейованими акціями), на покриття різниці між номінальною ціною і ціною продажу випущених акцій тощо. Резервний капітал повинні створювати акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні та командитні товариства в обсязі, передбаченому статутними документами, але не меншому, ніж 25 % статутного капіталу. Обсяг щорічних внесків до резервного капіталу має бути не меншим, ніж 5 % величини чистого прибутку, отриманого за результатами звітного періоду. Резервування прибутку поточного року не означає його вивільнення з господарського обігу, оскільки такий прибуток може бути спрямований на фінансування оборотних або необоротних активів;

- збільшення статутного капіталу (реінвестування прибутку);

- виплату дивідендів;

- сплату премій за облігаціями;

- формування нерозподіленого прибутку, що є капітальним резервом підприємства, який не має цільового призначення. Він може бути використаний для фінансування інвестиційних проектів; придбання основних засобів, нематеріальних активів, цінних паперів тощо; покриття потреб в елементах оборотного капіталу; матеріального заохочення персоналу; соціального розвитку тощо.

Тема 11. Ефективність діяльності підприємства

Нормативна база

11.1. Поняття і сутність ефективності

11.2. Проблема визначення ефективності. Методичні підходи до оцінки ефективності діяльності підприємства

Система показників оцінки ефективності діяльності підприємства на основі традиційного підходу.

Додана економічна вартість.

Ринкова додана вартість

Грошова додана вартість

11.3. Напрямки підвищення ефективності діяльності підприємства