Залежно від специфіки операцій з купівлі-продажу товарів у складі товарообороту торгового підприємства виділяють такі види:

1. Роздрібний товарооборот, який характеризує обсяги продажу товарів безпосередньо населенню для власного користування. Тут виділяють товарооборот торговельної мережі, у складі якого є:

—товарооборот роздрібної торгівлі, який здійснюється через спеціалізовано організовану торговельну мережу (магазини, намети, кіоски, аптеки, автозаправні станції тощо);

—товарооборот підприємств громадського харчування (їдальні, кафе, кафетерії, бари, ресторани тощо).

2. Окремо виділяють продаж населенню товарів власного виробництва поза торговою мережею, закуплених "на стороні" або отриманих за бартером через каси неторгових підприємств, організацій, установ.

3. Потрібно також виділити продаж товарів із спеціалізованої торговельної мережі окремим категоріям організацій та підприємств як дрібного опту.

Залежно від форми грошових розрахунків виділяють:

— реалізацію товарів за готівку: грошові кошти, отримані безпосередньо від покупців або перераховані зі спеціальних рахунків вкладників (фізичних осіб) за їх дорученням;

—за розрахункові чеки установ банків;

—продаж товарів за безготівковим розрахунком.

4. Залежно від термінів розрахунку за реалізовані товари у складі роздрібного товарообороту виділяють:

—продаж товарів з негайною оплатою;

—продаж товарів з відстрочкою платежу (в кредит) на встановлений термін або шляхом здійснення узгоджених періодичних платежів.

Незалежно від часу сплати грошей роздрібний товарообіг визначається в цінах фактичної реалізації на момент передачі товарів покупцям.

5. Залежно від характеру реалізованих товарів у складі товарообігу виділяють:

—продаж традиційних товарів: —продаж нових товарів;

—продаж товарів, що були у використанні—скуплених у населення, прийнятих торговими підприємствами від населення на комісію.

При здійсненні скупівлі товарів у населення підприємства сплачують їх вартість за узгодженими цінами на момент передачі товарів або в узгоджений термін.

Товар, що скуповується, переходить у власність підприємства та реалізується ним від свого імені.

При прийнятті товарів на комісію торговельне підприємство виконує послуги щодо реалізації за комісійну винагороду (у процентах від ціни товару). У випадку не реалізації комісійних товарів протягом ЗО днів, вони підлягають уцінці або поверненню комітентові з відшкодуванням торговельному підприємству витрат на зберігання непроданих товарів.

Розглянемо більш детально роздрібний товарооборот від продажу товарів населенню за готівку. Він включає продаж товарів з роздрібної торгової мережі за готівку, розрахункові чеки, за перерахуванням з рахунків вкладників установ банків (за їх дорученням), продаж товарів через підприємства та секції посилкової торгівлі при універмагах та інших магазинах; а також продаж товарів на борту літаків та пасажирських поїздів. Продаж товарів населенню за розрахункові чеки установ банків, за перерахуваннями з рахунків вкладників (за їх дорученням) розцінюється як продаж за готівку.

Вартість товарів, включаючи вартість посилочних ящиків, що відправляються через підприємства посилочної торгівлі, включається до обсягу товарообороту на момент здачі їх підприємством торгівлі підприємству зв'язку. Продаж товарів на борту літаків та в пасажирських поїздах враховується в роздрібному товарообороті магазину, складу на момент здачі йому грошової виручки бортпрацівниками та провідниками поїздів.

Тут враховується:

1. Вартість розфасованих у магазинах продовольчих товарів у роздрібному товарообороті, включаючи вартість пакування.

2. Продаж населенню товарів тривалого використання за зразками на момент фактичної видачі (доставки) їх покупцю незалежно від часу сплати грошей.

3. Продаж населенню товарів у кредит з відстрочкою платежів товарів, прийнятих від населення на комісійній основі. Включається повна вартість товарів за роздрібними цінами на момент фактичного отримання їх покупцями.

4. Продаж цукру з цукрових заводів, соняшникової олії з заводів, що виробляють рослинну олію, та масложиркомбінатів при закупівлі сільськогосподарської продукції від населення, вартість концентрованих кормів та інших товарів, реалізованих населенню за зустрічним продажем.

5. Виручка пунктів-магазинів вторинної сировини від продажу населенню товарів за здану вторинну сировину.

6. Продаж друкованих видань, а також за передплатою на момент фактичної видачі видань.

7. Продаж робітникам та службові іям форменого одягу як з роздрібної торгівлі, так і зі складів організацій, установ та підприємств на момент фактичної видачі речей у сумі, що належить сплаті робітниками та службовцями.

8. Продаж споживчих товарів за іноземну валюту (у встановленому чинним законодавством порядку) включається до роздрібного товарообороту в перерахуванні в гривні за курсом Національного банку України на момент продажу.

9. Продаж сільськогосподарських продуктів, худоби, птиці та інших товарів сільськогосподарськими підприємствами через торговельну мережу та зі складів господарств, що належать організаціям, установам та підприємствам.

10. Продаж населенню будівельних матеріалів та інших споживчих товарів власного виробництва та отриманих за рахунок товарообмінних операцій.

11. Продаж населенню лісоматеріалів, дров з лісових ділянок, лісу на корені лісозаготівельними підприємствами.

12. Роздрібний продаж товарів пільговим категоріям населення в частині, сплаченій безпосередньо з бюджету або організаціями соціального забезпечення, лікувальними, профілактичними установами.

До складу роздрібного товарообороту з продажу товарів установам, організаціям, підприємствам за безготівковим розрахунком включається:

1. Продаж продуктів харчування з роздрібної торгової мережі та мережі підприємств громадського харчування окремим установам охорони здоров'я, соціального забезпечення та освіти для організації харчування певного контингенту населення.

2. Продаж продовольчих товарів суднам морського та річкового флоту, риболовецьким промисловим суднам для харчування екіпажів суден, туристів та пасажирів у ресторанах, геологорозвідувальних партіях для харчування працівників експедицій, а також—окремих непродовольчих товарів на поточні потреби (мило, сірники тощо) для реалізації членам екіпажів.

3. Продаж товарів подарункового асортименту до свят та новорічних подарунків для дітей.

4. Продаж молока та соків, вироблених підприємствами, для робітників та службовців, зайнятих у цехах із шкідливими умовами праці.

5. Продаж непродовольчих товарів суднам морського та річкового флоту для реалізації в барах, буфетах та кіосках, оскільки бари, буфети та кіоски суден не дають звітності про роздрібний товарооборот.

6. Продаж (відпуск) з роздрібної торгової мережі товарів культурно-побутового та господарського призначення пунктам, спеціалізованим магазинам, які надають населенню товари для комплектування баз прокату спортивного та культурно-побутового інвентарю.

7. Продаж продовольчих товарів та речей першої необхідності з роздрібної торгової мережі виправно-трудовим установам.

8. Продаж продовольчих товарів військовим частинам для поліпшення харчування військовослужбовців за рахунок коштів, зароблених особовим складом у підсобних господарствах, на сільгоспроботах і зарахованих на окремий рахунок військових частин.

9. Продаж організаціям, установам та підприємствам друкованих видань за передплатою, продаж книг бібліотекам, підручників загальноосвітнім школам магазинами та бібліотечними колекторами, вартість літератури, яка відправлена окремими примірниками накладною платою підприємствам та організаціям за їхнім замовленням.

До роздрібного товарообороту не включають:

1. Продаж товарів за безготівковим розрахунком організаціям, установам та підприємствам (крім перерахованих вище).

2. Відпуск товарів власного виробництва робітникам підприємствами, організаціями, установами за рахунок оплати праці.

3. Вартість тари, яка повернена постачальникам.

4. Внутрішній відпуск товарів у межах торговельної організації, а також іншим торговельним організаціям у порядку передачі; відпуск товарів промисловим підприємствам для переробки на давальницьких засадах.

5. Відпуск продовольчих товарів військовим частинам, школам міліції, виправно-трудовим таборам, лікувально-трудовим профілакторіям та іншим (крім продажу вказаного вище).

6. Продаж медичного обладнання, інструменту, спеціальних медичних меблів та медикаментів лікувальними закладами, дитячими садками та іншими організаціями та підприємствами.

7. Продаж роздрібними торговельними підприємствами населенню проїзних квитків та талонів на всі види міського пасажирського транспорту, лотерейних квитків.

8. Продаж населенню поштових марок, конвертів з маркою, поштових листівок відділеннями зв'язку.

9. Продаж сільськогосподарськими підприємствами товарів на ринках.

10. Вартість скляного посуду, що має заставну ціну, проданого з товаром.

11. Виручка, яка враховується в платних послугах, в тому числі побутових, пошив та ремонт речей власного використання, ремонт предметів тривалого використання, будівництво та ремонт житла, квартир, послуги пралень, перукарень, хімчисток, фотографій, ритуальні послуги.

Виключаються з торгової виручки та не включаються до обсягу роздрібного товарообороту вартість товарів, повернених населенню, що не витримали гарантійних термінів служби.

4. Показники роздрібного товарообороту, їх взаємозв'язок та місце у плані економічного і соціального розвитку підприємства

До роздрібного товарообороту організацій і підприємств включають такі основні показники: оборот з реалізації товарів, товарні запаси на початок, товарні запаси на кінець періоду і надходження товарів.

Оборот з реалізації товарів (Р) є основним у роздрібному товарообороті, визначальним показником, від якого залежать усі інші показники.

Оборот з реалізації товарів у загальному обсязі відображає платоспроможний попит населення та потреби організацій і підприємств у товарах в тій частині, яка задовольняється через торговельну мережу. Крім загального обсягу роздрібного товарообороту, виділяють ще роздрібний товарооборот в асортименті, тобто за конкретними товарними групами відповідно до попиту населення на конкретні види предметів споживання.

Серед товарних запасів розрізняють запаси на початок (З1) та на кінець (З2) відповідного періоду. Запаси на початок періоду приймаються в розмірі, який склався на конкретну дату. На кінець періоду запаси визначаються за нормативом. Як товарні запаси на початок, так і товарні запаси на кінець перебувають у безпосередній залежності від величини обороту з реалізації товарів.

Завершальним показником роздрібного товарообороту є надходження товарів (Н). Воно мусить забезпечувати своєчасне поповнення товарних запасів і таким чином сприяти збільшенню реалізації товарів.

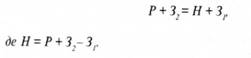

Основні показники роздрібного товарообороту перебувають у балансовій залежності. Баланс товарообороту, з одного боку, показує потребу в товарах — це ліва частина, а з другого, товарне забезпечення — це права. У розрахунках баланс товарообороту використовують в основному при визначенні необхідного надходження товарів. Баланс товарообороту в скороченому вигляді визначається залежністю:

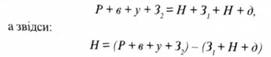

Однак баланс роздрібного товарообороту разом із оборотом громадського харчування в розгорнутому вигляді включає в себе й інші показники. У розділі "Потреби в товарах" відображено відшкодування природних витрат у межах норм щодо роздрібного товарообороту (в), сума уцінки неходових та залежаних товарів (У). У розділі "Товарне забезпечення" виділяється націнка підприємств громадського харчування (н) та інші додаткові націнки (д). Цей баланс наведений у формі (табл. 6).

Розгорнута форма балансового зв'язку показників роздрібного товарообороту має вигляд:

Таблиця 6

Баланс роздрібного товарообороту

Потреба в товарах | Сума | Товарне забезпечення | Сума |

1. Оборот з реалізації Р | 1. Надходження товарів Н | ||

2. Відшкодування витрат В 3. Відшкодування уцінки У | 2. Запаси товарів на початок періоду 31 | ||

4. Запаси на кінець 32 | 3. Націнка підприємств громадського харчування Н | ||

4. Додаткові націнки д | |||

Разом: | Разом: |

Слід виділити балансове узгодження показників роздрібного товарообороту в розрізі окремих товарних груп. Тоді цей баланс має форму (табл. 7).

Таблиця 7.

Балансове узгодження в розрізі товарних груп

Групи товарів | Товарне забезпечення | Потреба в товарах | |||||

Запаси на початок 31 | Надходження Н | Націнка громадського харчування (н) | Додаткова націнка (д) | Витрати в межах норми (в) | Уцінка (У) | Запаси на кінець З2 | |

Як перший, так і другий вид балансу показує взаємозв'язок усіх показників роздрібного товарообороту.

Підтема 2. Фактори, що визначають обсяги, структуру та перспективи розвитку роздрібного товарообороту підприємства

1. Класифікація факторів

2. Характеристика окремих факторів, що визначають обсяги та структуру роздрібного товарообороту

3. Вплив факторів на обсяг реалізації товарів та управління роздрібним товарооборотом

4. Використання результатів вивчення факторів у процесі управління товарооборотом

Підтема 3. Обґрунтування обсягу роздрібного товарообороту на плановий період, вибір пріоритетної мети, аналіз обсягу і структури реалізації товарів

1. Вихідні передумови, принципи та порядок розробки стратегії розвитку товарообороту підприємства

2. Аналіз обсягу та структури товарообороту підприємства

3. Методика аналізу роздрібного товарообороту підприємства та характеристика його іміджу