Задача аналізу ліквідності балансу виникає в умовах ринку у зв'язку з посиленням жорсткості фінансових обмежень і необхідністю давати оцінку кредитоспроможності підприємства, тобто його здатності своєчасно і повністю розраховуватися за всіма своїми зобов'язаннями. Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких в гроші відповідає терміну погашення зобов'язань. Від ліквідності балансу слід відрізняти ліквідність активів, яка визначається як величина, зворотна часу, необхідному для перетворення їх в грошові кошти. Чим менше час, який буде потрібно, щоб даний вид активів перетворився на гроші, тим вище його ліквідність.

Аналіз ліквідності балансу полягає в порівнянні засобів по активу, згрупованих за ступенем їх ліквідності і розташованих в порядку зниження ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їх погашення і розташованими в порядку зростання термінів.

Активи підприємства та їх структура визначаються як з погляду участі у виробництві, так і щодо оцінки їх ліквідності. Ліквідність означає здатність окремих елементів активів трансформуватися в грошові кошти.

Платоспроможністю (ліквідністю) підприємства називається його спроможність здійснювати платежі наявними засобами або такими, що безперервно поповнюються за рахунок його діяльності.

Управління ліквідністю дозволяє уникнути тривалої, а нерідко й тимчасової неплатоспроможності і полягає в гнучкому, оперативному плануванні та координуванні виплат за борговими зобов'язаннями з огляду на грошові надходження на рахунок підприємства.

Активи залежно від швидкості перетворення їх на грошові кошти поділяють на 4 групи:

1. Найбільш ліквідні активи (А1) - грошові кошти в касі, на розрахунковому рахунку, валютному та інших рахунках, а також короткострокові фінансові вкладення.

2. Активи, які можна швидко реалізувати (А2) - дебіторська заборгованість та інші активи третього розділу балансу.

3. Активи, які повільно реалізуються (А3) - статті другого розділу активу за відрахуванням витрат майбутніх періодів.

4. Активи, що важко реалізуються (А4) - переважно статті 1-го розділу активу балансу.

Пасиви балансу доцільно розбити (залежно від терміну їх сплати) на 4 групи.

1. Найбільш термінові зобов'язання (Ш) - до них слід віднести кредити та позики, не погашені в строк, а також розрахунки за товари, роботи, послуги, не сплачені в строк.

2. Короткострокові пасиви (П2) - уся короткострокова заборгованість за відрахуванням найбільш термінових зобов'язань.

3. Довгострокові пасиви (П3) - довгострокові кредити та позики.

4. Постійні пасиви (П4) - власний капітал.

Поточна ліквідність балансу підприємств визначається порівнянням окремих груп пасивів і активів. Баланс вважається ліквідним, якщо виконуються такі нерівності:

Невиконання цих нерівностей означає, що на підприємстві порушена фінансова рівновага.

Якщо наявних активів у ліквідній формі недостатньо для задоволення в установлений строк вимог, висунутих до підприємства з боку кредиторів, та виконання зобов'язань перед бюджетом, то такий суб'єкт підприємницької діяльності вважається неплатоспроможним.

У разі, коли підприємство не здатне виконати грошові зобов'язання протягом трьох місяців після настання строку їх погашення, кредитори можуть звернутися до арбітражного суду із заявою про оголошення боржника банкрутом.

Для дослідження фінансової рівноваги застосовують групу показників ліквідності та платоспроможності, що є пріоритетними під час визначення глибини фінансової кризи.

Аналіз фінансової стійкості на певну дату дозволяє встановити, наскільки раціонально підприємство управляє власними і позиковими коштами у минулих періодах.

Показники фінансової стійкості короткострокової перспективи підприємства відповідають показникам забезпеченості запасів і витрат джерелами їх формування, за рахунок яких можна дати фінансову оцінку діяльності підприємства за ступенем їх стійкості.

Аналіз прибутковості та рентабельності прийнято називати аналіз Cash-Flow.

Попередній аналіз ґрунтувався здебільшого на оцінці певних статей активу та пасиву балансу підприємства. Фактичною базою аналізу Cash-Flow є дані звіту про прибутки та збитки (звіту про фінансові результати та їх використання). Показник Cash-Flow характеризує обсяги чистих грошових потоків, утворюваних у результаті операційної та інвестиційної діяльності, які залишаються в розпорядженні підприємства в певному періоді.

Цей показник можна розглядати у трьох аспектах:

1. Як фінансово-економічний показник (індикатор спроможності фінансування за рахунок внутрішніх фінансових джерел).

2. Як показник результативності фінансово-господарської діяльності (індикатор теперішньої та майбутньої дохідності підприємства).

3. Як загальний індикатор фінансового стану підприємства/

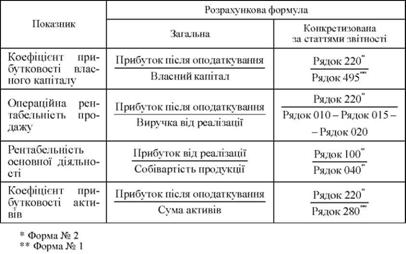

У процесі аналізу розраховуються також показники на підставі яких оцінюється прибутковість підприємства (таблиця 7.1).

Таблиця 7.1. ПОКАЗНИКИ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

На основі зазначеної вище системи показників забезпеченості підприємства власними засобами, його ліквідності й платоспроможності тощо можуть бути прийняті рішення щодо визнання структури балансу підприємства незадовільною, а самого підприємства - неплатоспроможним, про наявність можливостей відновлення неплатоспроможності.

Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім виокремлюють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів:

де Пч - чистий прибуток підприємства; Кв - власний капітал підприємства.

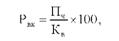

Рентабельність акціонерного капіталу (Рак) свідчить про верхню межу дивідендів на акції та обчислюється так:

де Кст - статутний капітал (номінальна вартість проданих акцій).

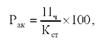

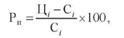

Рентабельність продукції (Рп) характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулою:

де Прп - прибуток від реалізації продукції за певний період;

Срп - повна собівартість реалізованої продукції.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції обчислюється також рентабельність окремих її різновидів. Рентабельність одного виробу розраховується за формулою:

де Ці, С; - відповідно ціна й повна собівартість /'-го виробу.

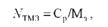

Оборотність активів (па) - це показник кількості оборотів активів підприємства за певний період (переважно за рік), тобто

де В - виручка від усіх видів діяльності підприємства за певний період;

Ка - середня величина активів за той самий період. За цих умов середня тривалість одного обороту (У становитиме:

де Дк - кількість календарних днів у періоді.

Оборотність товарно-матеріальних запасів (п^) виражається кількістю оборотів за певний період:

де Ср - повна собівартість реалізованої продукції за певний період;

М - середня величина запасів у грошовому виразі.

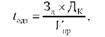

Середній термін оплати дебіторської заборгованості покупцями продукції підприємства (/одз) обчислюється за формулою:

де Зд - дебіторська заборгованість (заборгованість покупців);

Дк - кількість календарних днів у періоді, за який обчислюється показник (рік - 360, квартал - 90);

V - обсяг продажу продукції за розрахунковий період.

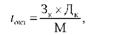

Середній термін оплати кредиторської заборгованості постачальникам (ґ0К3) визначається співвідношенням:

де Зк - величина кредиторської заборгованості постачальникам;

М - обсяг закупівлі сировини і матеріалів за розрахунковий період у грошовому вимірі.

5. Процедури синтезування одиничних та групових показників, способи їх оцінки

6. Шляхи подолання фінансової кризи (покращення фінансового стану) на підприємстві

РОЗДІЛ 8. ДІАГНОСТИКА ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

1. Поняття, цілі та функціональні складові економічної безпеки підприємства

Функціональні складові економічної безпеки

Фінансова складова

Інтелектуальна та кадрова складова

Техніко-технологічна складова

Політико-правова складова