Аналіз беззбитковості виробництва можна використовувати при визначенні оптимальної структури реалізації продукції.

Структура обсягу продажу

В умовах випуску і продажу декількох видів продукції рівень беззбитковості буде залежати від комбінації, в якій продається ця продукція.

Розглянемо це на прикладі. Нехай фірма продає два найменування продукції: А і Б. План прибутку буде мати такий вигляд, табл. 2.2.

Таблиця 2.2.

План прибутку

Показники, грн | Товар А | Товар Б | Всього | |||

Сума | % | Сума | % | Сума | % | |

Доходи від реалізації (ТR.) | 20 000 | 100 | 80 000 | 100 | 100 000 | 100 |

Змінні витрати ( VС) | 15 000 | 75 | 40 000 | 50 | 55 000 | 55 |

Прибуток покриття ( СМ) | 5 000 | 25 | 40 000 | 50 | 45 000 | 45 |

Постійні витрати (FС) | 27 000 | |||||

Прибуток до оподаткування (РR) | 18 000 | |||||

При такій структурі реалізації продукції рівень беззбитковості дорівнює 60 000 грн:

Але цей рівень беззбитковості збережеться до тих пір, поки не зміниться структура продажу.

Припустимо, що структура реалізації продукції змінилася на протилежну. Тоді план прибутку має такий вигляд, табл. 2.3.

Таблиця 2.3.

План прибутку за нових умов

Показники, грн | Товар | А | Товар Б | Всього | ||

Сума | % | Сума | % | Сума | % | |

Доходи від реалізації (ТR) | 80 000 | 100 | 20 000 | 100 | 100 000 | 100 |

Змінні витрати ( VС) | 60 000 | 75 | 10 000 | 50 | 70 000 | 70 |

Прибуток покриття ( СМ) | 20 000 | 25 | 10 000 | 50 | 30 000 | 30 |

Постійні витрати (FС) | 27 000 | |||||

Прибуток до оподаткування ( Рг) | 3 000 | |||||

Новий рівень беззбитковості становить 90 000 грн (ТRв = 27 000/0,3).

Хоча загальний дохід від реалізації не змінився, зміна його структури призвела до зменшення як коефіцієнта покриття, так і прибутку. Коефіцієнт покриття зменшився на 15%, а прибуток до оподаткування став у 6 разів менше, ніж попередній. В свою чергу, рівень беззбитковості зріс від 60 000 грн до 90 000 грн. А це означає, що тепер необхідно продати більше продукції для того, щоб покрити ті ж самі постійні витрати.

Іноді структуру продажу оцінюють через середній одиничний прибуток покриття. Розглянемо це на прикладі. Припустимо, що фірма випускає і продає два товари - А і Б. Основні характеристики продажу цих товарів наведені в табл. 2.4.

Таблиця 2.4

Структура обсягу реалізації і одиничний прибуток покриття

Аналіз таблиці свідчить, що склад обсягу реалізації продукції першого року приносив 3,5 грн середнього одиничного прибутку покриття. Зміна структури продажу привела до зростання середнього одиничного прибутку покриття до 4 грн, хоча загальна кількість проданих одиниць продукції залишилася тією ж - 4000 одиниць. Зростання середнього одиничного прибутку покриття пояснюється збільшенням більш прибуткового товару А. Хоча загальна кількість проданих одиниць продукції не змінилася, сукупний і одиничний прибуток покриття змінилися саме завдяки зміні структури продажу.

Структура витрат

Якщо менеджер має можливість змінювати співвідношення між постійними та змінними витратами, то виникає проблема визначення найкращого співвідношення. Вирішення цієї проблеми залежить від багатьох факторів і, насамперед, довгострокової тенденції продажу продукції і схильності менеджерів до ризику.

Нехай є дві фірми Х і У, котрі мають різні структури витрат: у фірми X високі змінні витрати, у фірми У високі постійні витрати. Плани прибутків фірм наведено в табл. 2.5.

Таблиця 2.5

Порівняльна таблиця структури витрат (базовий варіант)

Показники, грн | Фірма Х | Фірма Y | ||

Усього | % | Усього | % | |

Обсяг реалізації (ТR) | 100 000 | 100 | 100 000 | 100 |

Змінні витрати ( VС) | 60 000 | 60 | 30 000 | 30 |

Прибуток покриття ( СМ) | 40 000 | 40 | 70 000 | 70 |

Постійні витрати (FС) | 30 000 | 60 000 | ||

Прибуток до оподаткування (Рr) | 10 000 | 10 000 | ||

Рівень беззбитковості (ВЕР) | 75 000 | 85 714 | ||

Як визначити, котра із структур витрат краща: та, яка має більш високу питому вагу змінних витрат чи навпаки? Не існує єдиної відповіді на це питання. Переваги можуть бути як в тому, так і в іншому випадках в залежності від обставин.

Можна стверджувати, що фірма У зіткнеться з більш суттєвими змінами прибутку при змінах продажу продукції: з великими прибутками в сприятливі роки і великими збитками в несприятливі. Фірма Х буде більш стабільною стосовно прибутку, але це поряд з ризиком втрати суттєвого прибутку у випадку довгострокового росту продажів.

Припустимо, що кожна фірма збільшила продажі продукції на 10%. Тоді план прибутків матиме вигляд такий (табл.) 2.6.

Таблиця 2.6

План прибутків фірм (за умов зростання обсягів реалізації)

Показники, грн | Фірма Х | Фірма Y | ||

Усього | % | Усього | % | |

Обсяг реалізації ( ТR) | 110 000 | 100 | 110 000 | 100 |

Змінні витрати ( VС) | 66 000 | 60 | 33 000 | 30 |

Прибуток покриття ( СМ) | 44 000 | 40 | 77 000 | 70 |

Постійні витрати (FС) | 30 000 | 60 000 | ||

Прибуток до оподаткування (Рr) | 14 000 | 17 000 | ||

Рівень беззбитковості (ВЕР) | 75 000 | 85 714 | ||

Аналіз таблиці 2.6 свідчить, що при тому ж самому вартісному рості обсягів реалізації фірма У отримала більший приріст прибутку завдяки більш високому коефіцієнту покриття.

Якщо ж очікується зменшення обсягу реалізації, то фірма Х має кращу структуру витрат тому, що вона не буде втрачати прибуток так швидко, як фірма У. Для підтвердження цього припустимо, що обсяг реалізації зменшився на 10%. Тоді план прибутку матиме такий вигляд (табл. 2.7).

Таблиця 2.7

План прибутків фірм (за умов зменшення обсягів реалізації)

Показники, грн | Фірма Х | Фірма Y | ||

Усього | % | Усього | % | |

Обсяг реалізації (ТИ) | 90 000 | 100 | 90 000 | 100 |

Змінні витрати ( VС) | 54 000 | 60 | 27 000 | 30 |

Прибуток покриття ( СМ) | 36 000 | 40 | 63 000 | 70 |

Постійні витрати (FС) | 30 000 | 60 000 | ||

Прибуток до оподаткування (Рг) | 6 000 | 3 000 | ||

Рівень беззбитковості (ВЕР) | 75 000 | 85 714 | ||

Як і очікувалось, при тому ж самому вартісному зменшенні обсягів реалізації фірма Y втратила 7000 грн прибутку порівняно з базовим варіантом, тоді як фірма Х втратила лише 4000 грн прибутку.

Ефект операційного важеля

Для менеджера "важіль" пояснює, як кому-небудь вдається досягти суттєвого зростання прибутку (у відсотковому обчисленні) завдяки невеликому зростанню обсягу реалізації та/або активів. Один з важелів, за допомогою якого менеджери досягають цієї мети, має назву "операційний важіль" (OL - operating leverage).

Операційний важіль - ступінь, до якого фірма використовує свої постійні витрати.

Фірми які мають високу частку постійних витрат, мають великий операційний важіль. І, навпаки, якщо частка постійних витрат незначна, то і операційний важіль також незначний. Якщо фірма має великий операційний важіль, то її прибуток дуже чутливий до змін обсягу реалізації. Незначне відсоткове зростання (падіння) продажу може призвести до суттєвого зростання (падіння) прибутку.

З прикладу, наведеного вище, видно, що 10-відсоткова зміна обсягу реалізації привела до 40-відсоткової зміни прибутку фірми X і

70-відсоткової зміни прибутку фірми Y! Хоча сукупні витрати обох фірм рівні - 90 000 грн.

Ступінь операційного важеля DOL (degree of operating leverage) при даному рівні обсягу реалізації визначають за формулою:

DОL - це міра того (при даному рівні обсягу реалізації), як відсоткова зміна в обсязі реалізації вплине на прибуток.

У нашому випадку операційний важіль для фірми X становить 4 (40000 грн: 10000 грн), а для фірми Y - 7 (70000 грн:10000 грн). Це означає, що якщо доходи від продажу зростуть на 10%, то прибуток до оподаткування зросте на 40% для фірми X (10% х 4) і 70% (10% х 7) для фірми У. Ці розрахунки підтверджують дані табл. 2.6.

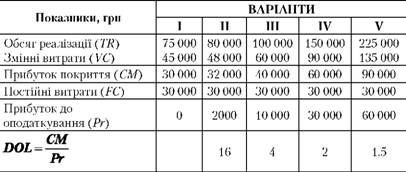

Якщо розглянути ту ж саму фірму, то ступінь операційного важеля найбільш високий при обсягах реалізації, близьких до рівня беззбитковості. Це видно з табл . 2.8, яка показує зміни DОL для фірми X за умов змін обсягів реалізації.

Таблиця 2.8

Динаміка ступеня операційного важеля

Отже, якщо фірма працює на рівні 225 000 грн реалізації, то десяти-відсоткове зростання обсягів продажу приведе лише до 15% зростання прибутку (10% х 1,5) порівняно із зростанням на 40%, яке було розраховано для обсягу реалізації 100 000 грн.

Використання операційного важеля дозволяє фінансовому менеджеру дуже швидко розрахувати величину прибутку до оподаткування за умов змін доходів від реалізації.

Оцінка ризику виробництва

Аналіз умов беззбитковості цінових рішень

Частина 3. Ринкова структура і аналіз ціноутворення

3.1. Ринкові структури

Визначення цілей

Ринкова структура і аналіз ціноутворення

Досконала конкуренція

Чиста монополія

Монополістична конкуренція