2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України

Грошові кошти - це найліквідніші активи, які постійно перебувають в обігу.

До них належать:

1) готівкові кошти в національній та іноземній валютах і дорожні чеки;

2) кошти на кореспондентських рахунках у Національному банку України та в інших банках.

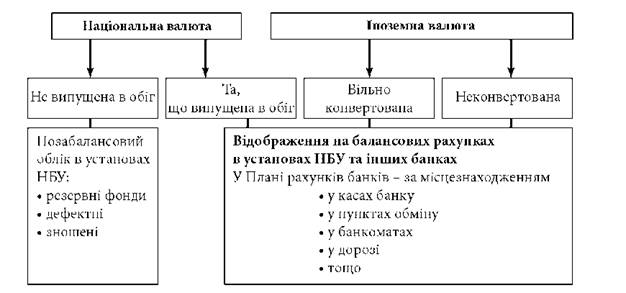

Якщо говорити про готівкові кошти, то згідно з міжнародними стандартами в балансі банку показують загальну суму банкнот і монет, незалежно від того, в якій валюті фізично вони є в його розпорядженні на даний час. Система обліку має бути організована таким чином, щоб у будь-який момент можна було перевірити наявність грошової готівки.

Для фінансової звітності не є важливим місцезнаходження грошей, але дуже важливі при проведенні аналізу дані про наявність грошових коштів окремо (рис. 2.1 ):

► у національній валюті;

► вільно конвертованій валюті;

► неконвертованій валюті.

Рис. 2.1. Вимоги до обліку грошової готівки

Готівкові кошти в Плані рахунків банків обліковують на рахунках 10-го розділу "Готівкові кошти":

100 Банкноти та монети

1001 А Банкноти та монети в касі банку

1002 А Банкноти та монети в касі відділень банку

1003 А Банкноти та монети в обмінних пунктах

1004 А Банкноти та монети в банкоматах

1005 А Банкноти та монети, інкасовані до перерахування 1007 А Банкноти та монети в дорозі

101 Дорожні чеки

1011 А Дорожні чеки в касі банку

1012 А Дорожні чеки в касі відділень банку

1013 А Дорожні чеки в обмінних пунктах 1017 А Дорожні чеки в дорозі

Призначення кожного з цих рахунків відображене в Інструкції про застосування Плану рахунків бухгалтерського обліку банків України (№ 280 від 17 червня 2004 року), зі змінами і доповненнями.

Банки можуть вільно переводити готівкові кошти в безготівкові і навпаки. Для поповнення своєї операційної каси банки можуть купувати готівку в установах НБУ та інших банках за відповідну плату. Якщо банки мають надлишок готівки, то вони можуть передавати її іншим банкам, які мають потребу в підкріпленнях або використовують її для поповнення свого коррахунку.

Рахунки для обліку транзитних оборотів, пов'язаних з виконанням операцій при безпосередній кореспонденції з рахунками каси та операціями з підкріплення банку готівкою:

181 Дебіторська заборгованість за операціями з банками

1811 А Дебіторська заборгованість за операціями з готівкою

191 Кредиторська заборгованість за операціями з банками

1911 П Кредиторська заборгованість за операціями з готівкою

Підкріплення банків готівкою національної валюти територіальними управліннями Національного банку здійснюється після надходження відповідних сум з кореспондентських рахунків банків.

У бухгалтерському обліку зазначені операції відображають:

► Під час перерахування коштів за готівку територіальному управлінню

Дт 1811 Дебіторська заборгованість за операціями з готівкою

Кт 1200 Коррахунок

► Отримання готівки через уповноважених осіб, інкасаторів банку чи підрозділ перевезення цінностей та інкасації коштів і оприбуткування її в операційну касу банку

Дт Рахунки з обліку готівкових коштів (1001, 1002)

Кт 1811 Дебіторська заборгованість за операціями з готівкою.

Операції із здавання готівки, у тому числі не придатної для обігу, до територіального управління банк має відображати такими бухгалтерськими проведеннями:

► Після видачі коштів з операційної каси банку

Дт 1007 Банкноти та монети в дорозі

Кт Рахунки з обліку готівкових коштів (1001, 1002)

► Після надходження коштів на коррахунок банку

Дт 1200 Коррахунок

Кт 1911 Кредиторська заборгованість за операціями з готівкою

► Одночасно

Дт 1911 Кредиторська заборгованість за операціями з готівкою

Кт 1007 Банкноти та монети в дорозі.

Якщо операції із здавання готівки виконуються через підрозділ перевезення цінностей та інкасації коштів іншого банку, то в обліку ці операції відображають:

► Після видачі коштів з операційної каси банку

Дт 1811 Дебіторська заборгованість за операціями з готівкою

Кт Рахунки з обліку готівкових коштів (1001, 1002)

► Після надходження на коррахунок банку коштів як оплати за готівку

Дт 1200 Коррахунок

Кт 1811 Дебіторська заборгованість за операціями з готівкою.

Касові операції банків з клієнтами та внутрішньобанківські поділяються на такі: 1. Прибуткові касові операції; 2. Видаткові касові операції.

Приймання грошей проводиться за прихідними касовими документами (заява на переказ готівки, рахунки на сплату платежів, прибутковий касовий ордер). Уся готівка, яка надійшла до каси банку протягом операційного дня, має бути оприбуткована до операційної каси і зарахована на відповідні рахунки за балансом установи банку того самого робочого дня.

Збільшення готівкових коштів збільшує активи банку і завжди записується за дебетом рахунків, де вони обліковуються. Суми грошових коштів, що вносяться в операційну касу, записують за дебетом рахунків готівкових коштів:

Дт Рахунки готівкових коштів

Кт Різні рахунки.

Видача грошей з каси установи банку проводиться за видатковими касовими документами (за грошовими чеками, заява на видачу готівки, за видатковими касовими ордерами). Готівка, яка видається з каси установи банку, має бути списана з відповідних рахунків за балансом установи банку.

Зменшення готівкових коштів зменшує активи банку і завжди записується за кредитом рахунків, де вони обліковуються. Суми грошових коштів, що видаються з каси банку клієнтам, працівникам банку, записують за кредитом рахунків готівкових коштів:

Дт Різні рахунки

Кт Рахунки готівкових коштів.

Прихідні касові документи відображають в обліку після прийому грошей касою, а видаткові касові документи подаються в касу для оплати тільки після відображення їх на рахунках бухгалтерського обліку.

Касири ведуть щоденні записи прийнятих і виданих грошових сум у книзі обліку прийнятих і виданих грошей (цінностей).

Для прикладу розглянемо рахунок 1001 "Банкноти та монети в касі банку" (табл. 2.1). На цьому рахунку відображається облік руху грошової готівки в касі банку. За дебетом проводять суми готівки в національній та іноземній валюті, що вносяться в операційну касу банку для зарахування на рахунки банку та його клієнтів; суми обміняних пошкоджених банкнот, дефектної монети, що їх було отримано від клієнтів банку; суми готівки, яку отримано з установ Національного банку України та з підвідомчих установ банку; суми готівки, яка надходить з обмінних пунктів; залишок готівки з банкоматів. Відповідно за кредитом рахунку 1001 проводять суми готівки, що видається клієнтам банку; суми готівки, що надсилається в установи НБУ та підвідомчі установи банку; суми готівки, що видається обмінним пунктам, видається під звіт, для програмно-технічних комплексів самообслуговування (ПТКС) тощо.

Таблиця 2.1. Приклади бухгалтерських проведень на рахунку 1001 "Банкноти та монети в касі банку"

Кредит рахунків | Дебет 1001 | Кредит 1001 | Дебет рахунків |

Номер поточного рахунку клієнта | Готівка, внесена клієнтами | Готівка, видана клієнтам за чеком | Номер поточного рахунку клієнта |

1200 | Підкріплення, одержане з установ НБУ | Виданий працівникам банку аванс на відрядження | 3550 |

1005 | Зарахування інкасованого виторгу | Виданий працівникам аванс на господарські витрати | 3551 |

Виплачена заробітна плата, премії, допомоги | 3652 | ||

2630 | Готівкові кошти, розміщені на короткострокових депозитах фізичних осіб | Погашена заборгованість за відрядженнями | 3650 |

2635 | Готівкові кошти, розміщені на довгострокових депозитах фізичних осіб | Погашена заборгованість працівникам банку на господарські потреби | 3651 |

1003 | Залишок готівки, прийнятий з обмінного пункту | Готівка, видана для виконання операцій в обмінному пункті | 1003 |

Облік операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування ведеться на рахунку:

1004 Банкноти та монети в банкоматах

Призначення рахунку: облік готівки в національній та іноземній валюті в програмно-технічних комплексах самообслуговування банку (філії, відділення).

За дебетом рахунку проводять суми готівки, що надійшла до програмно-технічних комплексів самообслуговування.

За кредитом рахунку проводять суми готівки, яка видається з ПТКС або повертається до операційної каси банку (філії, відділення).

Розрахунки за операціями, здійсненими через ПТКС, обліковують на рахунку:

2920 АП Транзитний рахунок за операціями, здійсненими через банкомати

Призначення рахунку: облік сум за операціями, здійсненими через ПТКС із використанням платіжних карток.

За дебетом рахунку проводять суми готівкових коштів, що видані клієнту через ПТКС з урахуванням комісійних.

За кредитом рахунку проводять суми коштів, що надходять з відповідних рахунків клієнтів банків на відшкодування виданих сум та оплату послуг, що надані держателям платіжних карток через ПТКС.

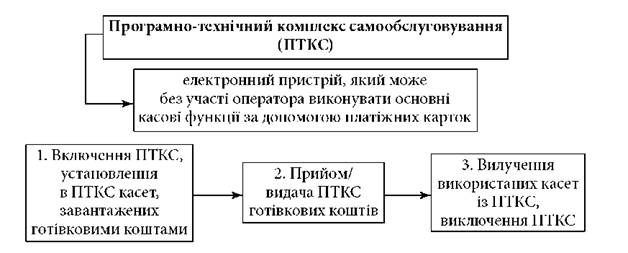

Клієнти можуть як вносити, так і отримувати готівкові кошти в ПТКС за допомогою платіжних карток (рис. 2.2).

Час запуску програмно-технічного комплексу самообслуговування має збігатися з часом початку роботи банківської установи, до складу якої входить сервер ПТКС. Конкретний час виключення ПТКС визначається регламентом роботи банківської установи або за розпорядженням адміністратора сервера ПТКС .

Програмно-технічні комплекси самообслуговування можуть виконувати цілодобову роботу в разі забезпечення необхідних умов щодо зберігання грошових цінностей, дотримання безпеки із зберігання та за наявності відповідного сертифіката.

Рис. 2.2. Порядок здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування

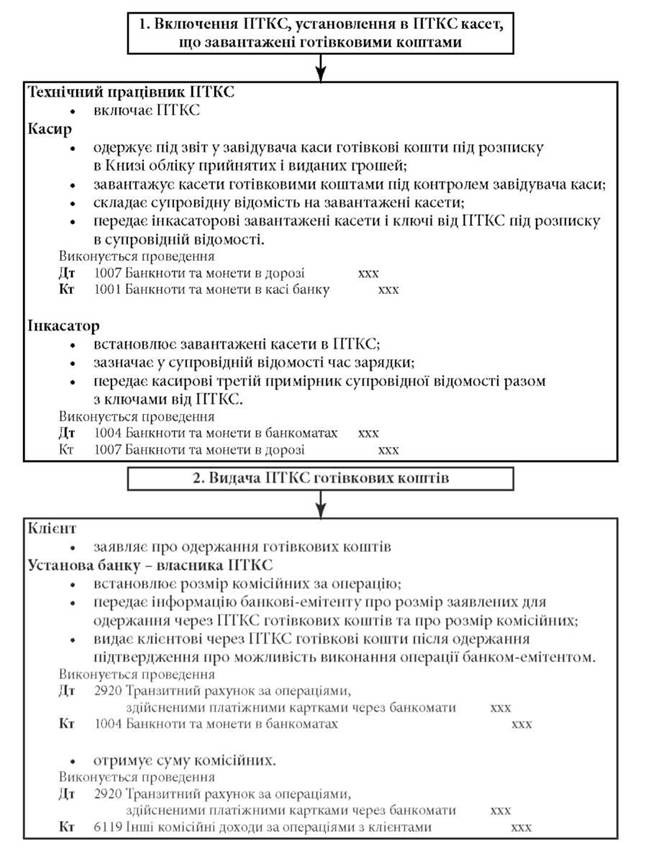

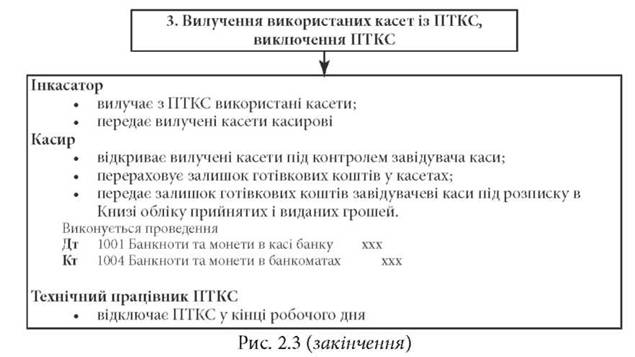

Розгляньте зміст кожної з трьох фаз (рис. 2.3) здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування:

► Кожний факт прийому/видання готівкових коштів держателю платіжної картки може супроводжуватися друком ордера встановленої форми.

► Процес роботи ПТКС протоколюється на вмонтованому в ньому накопичувачі у формі операційних журналів роботи.

► Сервер банківської установи, що здійснює облік операцій за усіма банкоматами, друкує витяги з особових рахунків ПТКС.

При здійсненні операцій за допомогою ПТКС установа банку - власник ПТКС установлює комісійні за кожну окремо здійснену операцію.

Рис. 2.3. Здійснення операцій з обслуговування клієнтів програмно-технічними комплексами самообслуговування

(початок)

Банк може обслуговувати суб'єктів господарювання з інкасації готівки. Ці операції обліковуються на рахунку:

1005 Банкноти та монети, інкасовані до перерахування

Призначення рахунку: облік інкасованого виторгу, який підлягає зарахуванню на рахунки клієнтів. Рахунок використовується як транзитний. Залишків на рахунку на кінець операційного дня не повинно бути.

За дебетом рахунку проводять суми інкасованого виторгу, який попередньо (до перерахування готівки) зараховується на рахунки клієнтів, та суми надлишків, що встановлені під час перерахування в кореспонденції з рахунком клієнта.

За кредитом рахунку проводять суми перерахованого виторгу, який зараховується до операційної каси, та суми нестач, які встановлені під час перерахування в кореспонденції з рахунком клієнта.

Операції з інкасації готівки клієнтів банк повинен відображати в бухгалтерському обліку:

► Отримання коштів інкасаторами банку та доставки до банку

Дт 1005 Банкноти та монети, інкасовані до перерахування

Кт 2600 Кошти на вимогу суб'єктів господарювання

► Після перерахування виторгу

Дт Рахунки для обліку готівкових коштів (1001, 1002)

Кт 1005 Банкноти та монети, інкасовані до перерахування

► У разі виявлення надлишку грошей в інкасаторських сумках

Дт Рахунки для обліку готівкових коштів (1001, 1002)

Кт 2600 Кошти на вимогу суб'єктів господарювання

► У разі нестачі грошей, яка виявлена в інкасаторських сумках

Дт 2600 Кошти на вимогу суб'єктів господарювання

Кт 1005 Банкноти та монети, інкасовані до перерахування.

2.2. Організація внутрішнього контролю за схоронністю грошових коштів

2.3. Облік коштів банку на коррахунках. Облік міжбанківських розрахунків

Тема 3. ОБЛІК ДЕПОЗИТІВ ТА ІНШИХ ЗОБОВ'ЯЗАНЬ

3.1. Бухгалтерський облік залучених вкладів (депозитів) клієнтів банку

3.2. Облік кредитних і депозитних операцій у міжбанківській сфері

3.2.1. Облік міжбанківських вкладів (депозитів)

3.2.2. Облік міжбанківських кредитів

3.3. Облік операцій із цінними паперами власного боргу, емітованими банком

Тема 4. ІНСТРУМЕНТИ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ ТА ОБЛІК ОПЕРАЦІЙ ЗА ЦИМИ РОЗРАХУНКАМИ