Платіжний баланс країни являє собою систематичний запис та оцінку операцій, пов'язаних з отриманням і виплатою грошових коштів між резидентами цієї країни і резидентами решти світу. В США резидентами вважаються всі урядові установи, корпорації, фінансові інститути і громадяни, які постійно проживають в країні.

Якщо корпорація має зарубіжне відділення або філію, то вони вважаються нерезидентами. В Німеччині до резидентів відносять не лише громадян країни, а й іноземних підприємців, які влаштувалися у ФРН.

До операцій отримання грошових коштів входить:

1) експорт товарів і послуг (включаючи перевезення й туризм);

2) отримання доходу від іноземних інвестицій;

3) приплив капіталу, тобто придбання зарубіжними компаніями внутрішніх активів країни.

До операцій виплат грошових коштів відносяться:

1) імпорт товарів і послуг;

2) відплив капіталу, тобто придбання резидентами зарубіжних активів. В якості ілюстрації візьмемо стандартне подання платіжного балансу, що звичайно використовується МВФ, і платіжний баланс України за 2002 р. (таблиці 2.2,2.3) [77, с. 393; 63, с. 55-59].

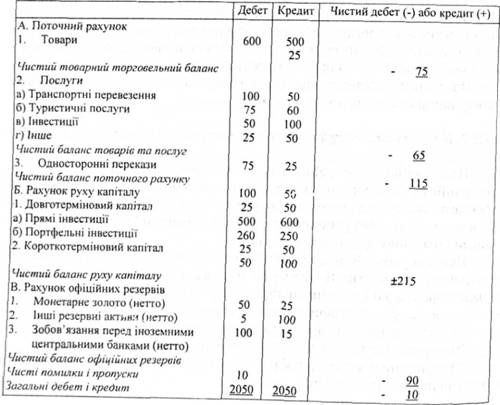

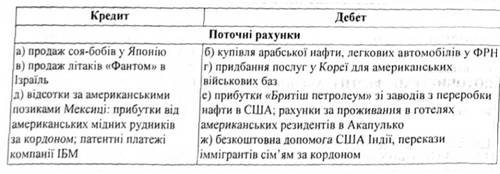

Платіжний баланс, як і будь-який інший, має дві сторони: статті дебету і статті кредиту. Статті кредиту є плюсовими статтями (+), вони відображають операції "експортного типу" (1,4,7,10), за котрими країна отримує, "заробляє" іноземну валюту. Статті дебету є мінусовими статтями (-), вони відображають операції"імпортного тилу" (2, 5,8,11), за котрими іноземна валюта витрачається. Кредит показує приплив іноземної валюти, тобто її пропозицію, дебет - витрачання іноземної валюти, тобто попит на неї (таблиця 2.4) [39, с. 311].

Платіжний баланс складається з трьох частин:

❖ "Рахунок поточних операцій";

❖ "Рахунок операцій із капіталом та фінансових операцій";

❖ " Рахунок офіційних резервів".

Таблиця 2.2. Стандартне подання платіжного балансі/ (в доларах, дані умовні)

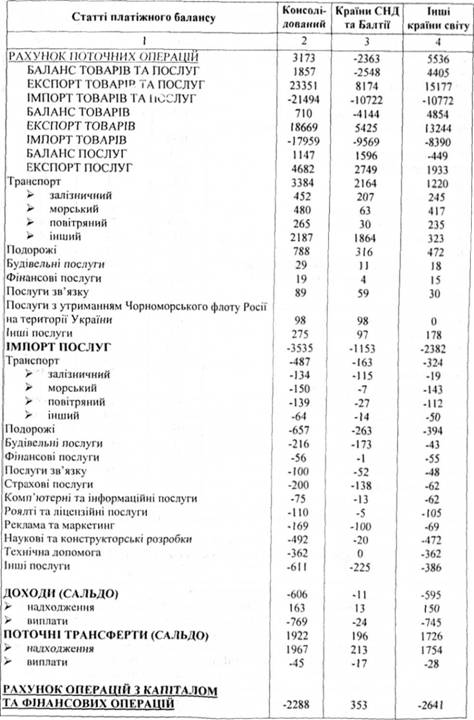

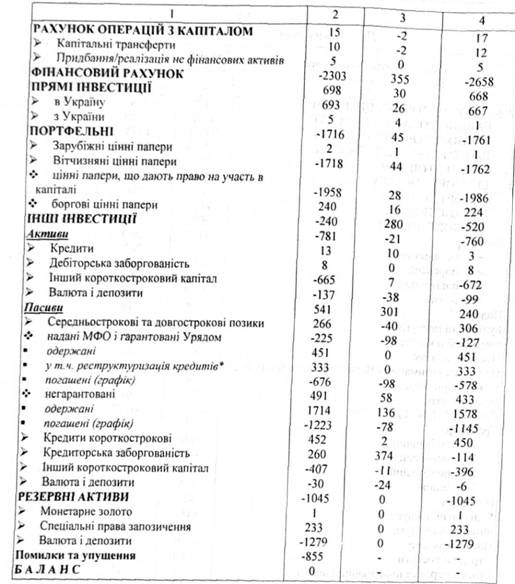

Таблиця 2.3. Платіжний баланс України за 2002 р.

Таблиця 2.4. Приклади записів у валютному балансі США

1.2.4. В чому полягає зміст рахунку поточних операцій?

Перша частина платіжного балансу - "Рахунок поточних операцій" - включає такі статті: на стороні кредиту - товарний експорт, експорт послуг, чисті доходи від інвестицій; на стороні дебету - товарний імпорт, імпорт послуг, чисті грошові перекази. Поточний платіжний баланс включає операції, котрі завершуються протягом даного періоду. Вони, відображаючись у платіжному балансі, в наступні періоди не мають на нього ніякого впливу.

Розглянемо більш детально основні види поточних операцій [63, с. 60-61].

1. Під товарами маються на увазі група статей платіжного-балансу, яка підсумовує за ринковими цінами експорт і імпорт звичайних товарів, товарів для подальшої обробки (товари, що перетинають кордон з метою подальшої обробки, після чого вони повертаються до країни - власника товару), ремонт товарів (вартість ремонту пересувного устаткування), придбання товарів в портах транспортними організаціями (паливо, продовольство, матеріальні запаси, допоміжні матеріали).

2. Послуги, які надаються резидентами нерезидентам, включають:

❖ транспортні послуги (вантажні та пасажирські перевезення всіма видами транспорту, супутні послуги, допоміжні послуги, до яких відносяться оренда транспортних засобів разом з екіпажем, складування, навантажування, розвантажування, технічне обслуговування транспортних засобів, лоцманські послуги, комісійні виплати, агентські послуги, пов'язані з пасажирськими і вантажними перевезеннями);

❖ поїздки (вартість усіх видів товарів та послуг, придбаних приїжджими: платежі за туристичні путівки, за проживання в готелі, придбання товарів особистого користування, приватні перекази з-за кордону на користь нерезидентів, готівкова валюта, продана на відрядження та ін.);

❖ послуги зв'язку (телекомунікаційні, телефонні, радіомовлення, електронна пошта, супутниковий, телексний, телевізійний зв'язок, поштові послуги);

❖ будівельні послуги (будівництво об'єктів, монтаж устаткування, ремонт будівель і споруд);

❖ страхові послуги (види страхування, котрі здійснюються резидентами для нерезидентів);

o фінансові послуги (послуги фінансових посередників, отримання або виплати комісійних за операції з акредитивами, банківськими акцептами, цінними паперами, за управління активами, фінансовий лізинг, обслуговування кореспондентських рахунків тощо);

❖ інші послуги (комп'ютерні, інформаційні, роялті та ліцензійні послуги, послуги приватним особам, послуги в сфері культури і відпочинку, урядові послуги, тобто зовнішньо-торгівельні операції посольств, консульств, військових представництв, а також різноманітні види ділових, професійних, технічних і пов'язаних з науково-дослідницькою діяльністю послуг).

3. Доходи - це група статей, яка включає платежі між резидентами і нерезидентами, пов'язані з оплатою праці нерезидентів і операції, пов'язані із замовленнями на інвестиції.

Оплата праці включає заробітну плату та інші виплати, отримані працівниками і службовцями за межами країни, резидентами котрих вони є, що виконані ними для резидентів інших країн.

Доходи від інвестицій поділяються на:

❖ доходи від прямих інвестицій: від паєвої участі в капіталі компанії (дивіденди, розподілений і нерозподілений прибуток зарубіжних відділень, реінвестований прибуток); відсотки по боргових зобов'язаннях (відсотки, сплачувані прямому інвестору підприємством прямого інвестування і навпаки);

❖ доходи від портфельних інвестицій: рух коштів між резидентами і нерезидентами в результаті купівлі і продажу акцій, облігацій, довгострокових цінних паперів, державних векселів та інших інструментів фінансового ринку;

❖ доходи від інших інвестицій: відсотки (надходження і виплата) по іншим фінансовим вимогам і зобов'язанням (відсотки по депозитам, позикам від МВФ).

4. Поточні трансферти. Ця стаття відображає операції міждержавного передання матеріальних ресурсів, коли в обмін країна не отримує ніякого вартісного еквівалента. В залежності від напрямку трансферти відображаються лише по кредиту або дебету.

До поточних трансфертів відносяться: грошові трансферти урядам на фінансування витрат, гуманітарна допомога, регулярні внески міжнародним організаціям, оплата урядом або міжнародними організаціями витрат на надання технічної допомоги.

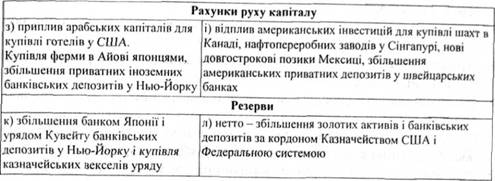

1.2.5. В чому полягає зміст рахунку операцій з капіталом та фінансових операцій?

1.2.6. В чому полягає зміст рахунку офіційних резервів?

1.2.7. Які чинники впливають на стан платіжного балансу?

1.2.8. Як здійснюється балансування статей платіжного балансу?

1.2.9. Який зв'язок між станом платіжного балансу і позицією національної валюти?

1.2.10. В чому полягають основні проблеми конвертованості гривні?

1.2.11. Які чинники впливають на валютний курс?

1.2.12. Для його здійснюють прогнозування валютного курсу?

1.2.13. Як здійснюється прогнозування на основі паритету купівельної спроможності валют?