В 70-х роках на раді бірж з'явились ф'ючерсні і опціонні валютні операції - нова спеціальна форма спекулятивних угод і хеджирування; валютних ризиків з великими банками.

Валютні ф'ючерси й опціони, як і форвардні контракти,; передбачають майбутній обмін валютами. Однак строки, а головне, умови обміну відрізняються від умов форвардних контрактів, що дозволяє більш гнучко уникати валютних ризиків.

Відмінність полягає насамперед у тому, що валютні ф'ючерси ліквідні, їх можуть купити і їх можуть продати більшість суб'єктів бізнесу на біржовому ринку. Крім того, ф'ючерсні контракти можна перепродати на ф'ючерсному ринку в будь-який час до строку їх виконання; ф'ючерсні контракти стандартизовані (наприклад, 62500 ф. ст., 100 тис. дол., 125 тис. євро), і їх виконання гарантоване за рахунок гарантійного внеску в кліринговий дім. Це - депозит, котрий вноситься клієнтами готівкою.

За ф'ючерсним контрактом, покупець валютного ф'ючерсу бере на себе зобов'язання купити, а продавець - продати валюту протягом певного строку за курсом, домовленим при укладенні контракту.

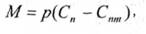

Ефективність ф'ючерсної угоди визначається маржею після кожного робочого сеансу на біржі. Продавець валютного ф'ючерсу виграє, якщо з настанням строку угоди він продає валюту дорожче курсу котирування на день її виконання, і несе збитки, якщо курс дня укладення угоди виявиться нижчим від курсу її виконання.

де М - маржа (позитивна або негативна);

р - 1 при продажу; р = -1 при купівлі валюти;

К - кількість контрактів;

С - курс валюти на день укладення угоди;

Ст ~ курс котирування валюти поточного робочого сеансу (на день виконання угоди).

По кожній відкритій операції, навіть якщо її учасник не вчинив операції на поточному робочому сеансі, нараховується маржа.

де С" - курс котирування попереднього робочого сеансу.

Хід торгівлі валютними ф'ючерсами описано в книзі Дж. Менвілла "Міжнародні фінанси", де розглянуто дії інвестора на початку січня 1992 р.

Інвестор вважає, що вартість 1 англійського фунта, обчислена в доларах, протягом наступних трьох місяців опуститься нижче 1,60 долара. Аналіз цін валютних ф'ючерсів в "Уолл стріт джорнал" показує, що березневі ф'ючерсні контракти на англійські фунти продані з котировкою

1,9050 долара за фунт. Брокер інвестора пояснює, що березневий ф'ючерсний контракт на англійські фунти вимагає, щоб 62500 фунтів були поставлені в третю середу березня. Гарантійний внесок, що вимагається з інвестора, дорівнює 2000 доларів, а розмір додаткового забезпечення контракту 1500 доларів.

Оскільки наш інвестор вважає, що вартість англійського фунта падатиме, він може очікувати отримання прибутку, продаючи ф'ючерсні контракти. Якби він вважав, що вартість фунта зросте, він би хотів їх купити. Відтак інвестор вніс 2000 доларів як початковий гарантійний внесок і проінструктував свого брокера продати з найняттям строкової позиції гри на зниження першоберезневого ф'ючерсного контракту на англійські фунти за ціною 1,9040 долара на фунт і, якщо пощастить, вищою. Оскільки цей продаж без покриття на строк, тобто за відсутністю у продавця контракту на момент продажу, інструкція продавати за ціною 1,9040 доларів за фунт і вищою означає, що брокер здійснить продаж лише у тому випадку, якщо ціна за ф'ючерс дорівнюватиме 1,9040 доларів за фунт і вище. Брокер інвестора бере комісійні в розмірі 15 доларів і інструктує брокера, який працює в біржовому залі МВР, продати один ф'ючерсний контракт, що той і робить, відшукавши покупця, готового купити цей контракт за ціною 1,9048 долара за фунт.

Припустимо, що в кінці дня остання операція фунтовими ф'ючерсами відбулась за ціною 1,9030 долара за фунт. МВР діє як розрахункова палата і переоцінює у відповідності з поточними цінами всі ф'ючерсні контракти. За допомогою електронних засобів усі контракти інвесторів змінюються на нові за ціною 1,9030 долара за фунт. Термінова позиція для гри на зниження за вартості англійського фунта в 1,9048 дол., котру займав наш інвестор, замінилась новою позицією для гри на зниження за ціною фунта 1,9030 долара, і МВР додає на рахунок інвестора 0,0018 долара за кожний з 62500 англійських фунтів або (0,0018) o (62500) - 112,50 долара. Якщо інвестор хоче, то наступного дня він може зняти цей приріст зі свого рахунку.

Наступного дня контракти починають продаватися з ціни 1,9030 долара за фунт. Припустимо, що в підсумку ціна на момент закриття біржі в цей день піднялась до 1,9160 долара за фунт. МВР знову переоцінює всі контракти відповідно поточних цін. Втрата (1,9160 - 1,9030) = 0,0130 долара за кожний фунт призведе до зняття з рахунку інвестора (0,0130) o o (62500) = 812,50 долара. Це призведе до того, що його баланс складе (2112,50 - 812,50) = 1300 доларів, що нижче потрібного балансу підтримки в 1500 доларів. Наш інвестор отримав вимогу про внесення додаткового забезпечення, згідно з яким інвестор повинен привести свій баланс підтримки у відповідність з потрібною величиною в 1500 доларів, тобто депонувати 200 доларів. Якщо він цього не зробить, то його контракт буде ліквідовано, а Його рахунок стане на 1300доларів меншим за будь-яких втрат, котрі можуть статись наступного дня.

Припустимо, що наш інвестор реагує на вимогу про внесення додаткового забезпечення депонуванням 200 доларів, але втратив довіру до біржової гри і хоче анулювати наступного дня свою позицію. Він зможе зробити це, купивши один березневий ф'ючерсний контракт на англійські фунти. Для цього не потрібно ніяких додаткових депонувань коштів. В кінці дня розрахункова палата МВР викличе рахунок цього клієнта і співставить його позиції в іграх на підвищення і зниження й анулює обидва контракти. Як уже зазначалось вище, у такий спосіб погашається більшість ф'ючерсних контрактів. До строку виконання "доживають" менше 1 відсотка. Щоб перетворити прибуток у готівку, гравцям на біржі не потрібно постачати іноземну валюту. Клірингові операції, які проводяться протягом ночі, щоденно переводять у "живі" гроші придбання і втрати власників ф'ючерсних опціонів.

1.4.6. В чому полягає суть спекулятивних валютних операцій?

1.4.7. Що таке валютні ризики?

1.4.8. Яким чином здійснюється урядове втручання в діяльність валютних ринків?

1.4.9. Що таке ринок євровалют?

Б. Міжнародний кредитний ринок: вартість кредиту та зовнішній борг

Формування вартості міжнародного кредиту

1.4.10. В чому суть відсоткової ставки?

1.4.11. Які чинники впливають на зміни величини відсоткових ставок?

1.4.12. Що являє собою відсотковий арбітраж?