Операції міжнародного фінансового менеджменту з фінансування міжнародної торгівлі, довгострокового інвестування, поточної капітальної політики, формування пакета цінних паперів, купівлі-продажу іноземної валюти пов'язані з валютним ризиком, що викликається необхідністю конвертації валют і коливанням валютного курсу.

Міжнародний фінансовий менеджмент відрізняється від внутрішньо-національного тим, що порівняльні вартісні показники ефективності виробництва залежать від курсу валют, найважливіші рішення про стратегію міжнародної корпорації, насамперед, про напрямки і розміри інвестицій, приймаються за ретельного вивчення прогнозів валютних курсів. Постійне коригування планів відбувається з урахуванням змінних кон'юнктурних умов, в тому числі валютних. Відтак в центрі уваги міжнародного фінансового менеджменту знаходиться аналіз і контроль валютного ризику.

Коливання валютних курсів для фірм, що здійснюють міжнародну діяльність, є одним з найбільш істотних видів ризику. Хоча валютні курси - це чинник зовнішнього середовища, над яким фінансовий менеджер не владний, проте ефективний фінансовий менеджмент вимагає, щоб менеджер аналізував ризики, пов'язані з коливаннями валютних курсів і, якщо можливо, контролював їх.

Основними елементами оцінювання валютного ризику є визначення виду іноземної валюти, за якою проводяться розрахунки; суми валют; тривалість періоду дії валютного ризику; види валютних розрахунків.

Управління валютним ризиком передбачає проведення його детального аналізу, оцінювання можливих наслідків та вибір методів страхування. Фінансовий менеджер повинен використовувати усі можливі засоби уникнення ризику; контролювання його; проводити низку заходів щодо мінімізації сум імовірних збитків, якщо немає можливості уникнути його повністю; страхувати валютний ризик в разі неможливості його уникнення.

Для вираження можливості впливу змін валютного курсу на діяльність фірми застосовується термін "іноземна валютна незахищеність". За характером впливу розрізняють три первинних типи іноземної валюти незахищеності:

* перенесена незахищеність;

o операційна (пов'язана з веденням справи) незахищеність;

o економічна незахищеність.

Перенесена (перерахована) незахищеність - це вплив змін вартості валют на фінансові звіти фірми, котрі відображають її фінансовий стан". Перенесена незахищеність виникає у зв'язку з тим, що міжнародні і транснаціональні фірми повинні періодично (не менше одного разу на рік) об'єднувати фінансові звіти своїх філій, розташованих в різних країнах, в єдину групу звітів в національній валюті. Термін "перерахування" використовується для конвертації замовлених вартостей в одній валюті в іншу.

Наприклад, американська фірма, яка володіє філією в Англії, повинна переводити звіт про доходи філії і балансовий звіт, складені в фунтах стерлінгів, - в долари, а потім об'єднати їх з фінансовими звітами про діяльність в США. Для ілюстрації перенесеної незахищеності припустимо, що фірма, яка має мережу готелів американського походження в різних країнах, вирішила розширити свої зарубіжні операції шляхом купівлі лондонського готелю. Купівля відбулася на початку року за ціною в 3,0 млн. ф. ст. За чинним валютним курсом 1,5 дол. за фунт, інвестиції фірми склали 4,5 млн. дол. На кінець року фірма повинна об'єднати всі фінансові звіти в національній валюті (дол.). Однак, за цей час долар піднявся до 1,3 за фунт. Внаслідок цього узагальнений (вільний) балансовий звіт покаже ціну готелю в 3,9 млн. дол.(3 ф. ст. х 1,3). Падіння вартості фунта стерлінгів по відношенню до долара виразиться в перенесеній втраті 600000 дол.

Однак ця втрата є лише на папері, реального відпливу готівки не станеться. Готель може навіть зрости в ціні за ринковою вартістю. Проте фінансові звіти покажуть збиток як результат підвищення курсу долара. А дані фінансового звіту цікавлять акціонерів, кредиторів та інвестиційних банкірів. Вони відіграють важливу роль у взаємовідносинах фірми з цими суб'єктами фінансових відносин. Крім того, управлінська оцінка і винагорода працівників часто ґрунтується на даних фінансового звіту. Відтак фінансові менеджери приділяють велику увагу дестабілізуючому впливу змін вартості валют на фінансові звіти і вживають заходів для контролю над перенесеною незахищеністю. Одним з таких заходів є страхування балансового звіту. Суть техніки страхування фінансового звіту полягає в тому, що фірма, купивши лондонський готель, одноразово позичає у британського банку 3 млн. ф. ст. Ця операція створює фунтовий пасив, який дорівнює за вартістю фунтовому активу. В результаті страхування балансового звіту на кінець звітного періоду чисті перенесені втрати дорівнюватимуть нулю.

При переведенні фінансових звітів в національну валюту фірма повинна слідувати яким-небудь загальновизнаним діючим принципам. В США за правилами обліку, встановленими комітетом зі стандартів фінансового обліку (РАБВ), американська компанія повинна визначити для кожної своєї дочірньої компанії функціональну валюту, тобто валюту, в якій здійснюється більшість операцій даної фірми. Це може бути місцева грошова одиниця або долар. Якщо інфляція перевищує 100% на рік, то функціональною валютою може бути лише долар.

Якщо використовується місцева валюта, то всі активи і зобов'язання переводяться за поточним курсом обміну валют. При цьому прибуток або втрата від переведення відображають не у звіті про прибутки і збитки, а в статті власного капіталу компанії як поправку переведення. Той факт, що подібна поправка не впливає на величину балансового прибутку, є привабливим для багатьох країн.

Якщо в якості функціональної валюти використовується долар, то прибутки або збитки відображаються у звіті про прибутки і збитки головної компанії за так званим часовим методом. При цьому спостерігаються великі коливання балансового прибутку і менші коливання величини статей балансу, аніж за обліку в місцевій валюті.

При переведенні фінансових звітів в національну валюту статті балансового звіту (активи і пасиви) повинні бути переведені за валютним курсом, пануючим на кінець звітного періоду. Доходні статті звіту (річний доход і витрати) повинні бути переведені або за валютним курсом, діючим на дату отримання доходу або здійснення витрати, або за середньозваженим валютним курсом за звітний період.

Операційна незахищеність виникає тоді, коли у своїй діяльності фірма здійснює операції в іноземній валюті. Операційна незахищеність відбувається внаслідок того, що валютний курс може змінитися за час від укладення угоди до здійснення платежу. На протилежність перенесеній незахищеності операційна незахищеність призводить до реального припливу або відпливу готівки.

Для ілюстрації розглянемо такий приклад. Американська фірма замовила товар у Франції. Сторони домовились, що платіж буде здійснено в розмірі 12000 євро, якщо товар буде відвантажено протягом 90 днів. За поточним валютним курсом 0,8 євро за долар це становитиме платіж в 15000 дол. Однак якщо протягом наступних 90 днів євро зросте, то платіж буде більшим в доларовому вираженні, а якщо впаде, то платіж буде меншим. Отже, операційна незахищеність відображає невизначеність, пов'язану з остаточним обсягом зобов'язання в національній валюті.

Для фірми існує декілька шляхів контролю операційної незахищеності. Найпростіший спосіб змінити операційний валютний ризик - це передача його іншій компанії. Експортер якого-небудь товару може встановити продажні ціни у валюті своєї країни. В цьому випадку вже імпортер зіткнеться з операційним валютним ризиком, пов'язаним з конвертацією іноземної валюти в національну. Можливий також спосіб вимоги негайної оплати. Тоді вартість експорту визначатиметься поточним курсом "спот". Однак такі способи найчастіше закінчуються зірваними угодами або прихованими витратами.

Фірма може застрахуватись на майбутньому ринку, форвардному або опціонному. Форвардна операція являє собою взаємне зобов'язання сторін здійснити валютну операцію за фіксованим курсом в заздалегідь погоджену дату.

Строковий або форвардний контракт - - це зобов'язання для двох сторін (продавця і покупця), тобто продавець зобов'язаний продати, а покупець - купити певну кількість валюти за встановленим курсом в певний день. Наприклад, французька фірма планує здійснити хеджирування.

За допомогою форвардної операції вона розраховує на платежі в сумі 2000 дол. і вирішує укласти тримісячні форвардні контракти на купівлю-продаж 2 тис. дол. В момент укладення контракту курс "спот" становив 0,8 євро за 1 долар, а тримісячний форвардний курс за контрактом -0,9 євро за 1 дол. Отже, витрати на купівлю 2 тис. дол. за курсом "спот" становлять 1600 євро. (2000 х 0,8), а за контрактом - 1800 євро (2000 х 0,9). Якщо через 3 місяці на день виконання контракту курс "спот" підвищиться до 1 євро за 1 дол., то витрати фірми на купівлю валюти становитимуть 2000 євро. Якби фірма не укладала строковий контракт, то витрати на купівлю валюти становили б 2000 євро (2000 х 1). Економія грошових ресурсів, або потенційний прибуток, становитиме 200 євро. Якщо через три місяці курс "спот" знизиться до 0,7 євро за дол., то при витратах 1800 євро за строковим контрактом втрачена вигода (потенційні втрати) становитимуть 400 євро (1800 - (2000 х 0,7).

Другий приклад - хеджирування на ф'ючерсному ринку. Американська компанія продає устаткування французький фірмі на 1 млн. євро через свою філію в Парижі з поставкою через 90 днів. Після оплати компанія має намір конвертувати євро в долари. На момент угоди курси євро в доларах були:

o курс "спот" - 1,20;

♦ 90-денний ф'ючерсний курс - 1,15.

Оскільки форвардна ціна євро нижча спотової, то це означає, що євро продається з форвардною скидкою.

Якщо американська фірма хоче уникнути ризику міжнародного обміну, їй слід продати 1 млн. євро через 90 днів. Якщо вона поставить євро після 90 днів, то отримає 1150000 дол. (1 млн. євро за ціною 90-ден-ного ф'ючерсу - 1,1). Якщо курс "спот" збережеться на рівні 1,2 дол., то фірма скоріше за все не буде продавати євро за форвардною угодою. Компанія продала 6 1 млн. євро на ринку "спот" за 1100000 дол. У зв'язку з цим вона сплачує 0,1 дол. за євро, або в сумі 100000 дол., щоб забезпечити собі можливість конвертувати євро в долари. В перерахунку за рік вартість цього захисту становитиме

(0,5/1,2) х (360/90) х 100% = 16%.

Для стійких пар валют збиток або прибуток від різниці між форвардним курсом і курсом "спот" коливається в межах від 0 до 3% в річному обчисленні. Для менш стійких валют він вищий. Для нестійких валют збиток може доходити до 20%. При значному перевищенні цього рівня нестабільності форвардний ринок для такої валюти перестає існувати.

Перевага форвардної операції виявляється у відсутності попередніх витрат і захисті від несприятливої зміни курсу валюти. Недоліком є потенційні втрати, пов'язані з ризиком втраченої вигоди.

Валютний опціон - це право покупця купити і зобов'язання для продавця продати певну кількість однієї валюти в обмін на іншу за фіксованим курсом в заздалегідь погоджену дату або протягом погодженого періоду часу. Отже, опціонний контракт обов'язковий для продавця і необов'язковий для покупця Фірма купує валютний опціон, котрий надає їй право (але не зобов'язання) купити певну кількість валюти за фіксованим курсом в погоджений день. За надане право фірма сплачує продавцеві валюти опціон ну премію. Наприклад, фірма передбачає за три місяці здійснити платежі в розмірі 2 тис. дол. і зафіксувати мінімальний обмінний курс долара. Вона купує опціон на купівлю доларів за такими параметрами:

сума 2 тис. дол.

строк З місяці

курс опціону 0,7с за 1 дол.

премія 0,025с за 1 дол.

стиль європейський

Даний опціон дає право фірмі купити 2 тис дол. за три місяці за курсом 0,7 євро за 1 дол. Фірма сплачує продавцеві валюти опціонну премію в розмірі 50 євро (2000 х 0,025), тобто ціна даного опціону становить 50 євро. Якщо за три місяці на день виконання опціону курс долара "спот" впаде до 0,5 євро за 1 дол., то фірма відмовиться від опціону і купить валюту на готівковому ринку, заплативши за купівлю валюти 1050 євро (1000 + 50).

Якщо за три місяці курс долара "спот" підвищиться до 0,8 євро за 1 дол., то майбутні витрати на купівлю валюти вже застраховані. Фірма реалізує опціон і витратить на купівлю валюти 14000 євро. Якби вона купувала валюту на готівковому ринку за курсом "спот" 0,8 євро за 1 долар, то витрати становили б 1600 євро (2000 х 0,8). Економія грошових ресурсів, або потенційна вигода при використанні опціону становить 200 євро (1600-1400). Перевагою валютного опціону є захист від несприятливої зміни курсу валюти. Недоліком є витрати на сплату опціонної премії.

Крім того, фірма може купити євро під час укладення угоди і вкласти їх у французький банк строком на 3 місяці. Ця операція називається страхуванням грошового ринку.

Управління довгостроковими операційними ризиками - більш складний процес. Довгострокові форвардні контракти зі строком дії до 7 років великі міжнаціональні банки укладають лише з найбільш відомими і кредитоспроможними корпораціями. Відтак ТНК для взаємного зниження довгострокових операційних ризиків часто вкладають між собою угоду - паралельну або компенсаційну позику. Суть цього способу така. Якщо, наприклад, американській компанії, котра хоче інвестувати певну суму у Франції, вдається знайти французьку компанію, котра готова інвестувати таку ж суму в США, то це дозволяє домовитись про взаємно компенсуючі позики. Французька компанія надає американській компанії кредит у євро, а американська французькій - в доларах. Після закінчення строку інвестування американська компанія розплачується за отриманий кредит заробленими у Франції євро, а французька - отриманими в США доларами. Отже, компаніям не доводиться обмінювати валюти на валютному ринку. Однак обидві компанії піддаються ризику невиплати позики. Щоб позбавитись ризику невиплати позики (кредитного ризику), пов'язаного з компенсаційною позикою, компанії можуть використати валютний "своп".

Валютний "своп" - це угода між двома компаніями про обмін застереженою кількістю валюти в даний момент і про зворотний обмін її в певний час в-майбутньому. Обмінні курси можуть змінитися, але значний кредитний ризик усувається. Невикористання валютного "свопа" означає, що в майбутньому не відбудеться передбачений валютний обмін, в той час як невиконання компенсаційної позики означає неповернення отриманого кредиту. Єдиним наслідком невикористання валютного "свопу" стає те, що компанії повинні обміняти свою валюту на валютних ринках за новим обмінним курсом. Невикористання ж компенсаційної позики однією компанією призводить до втрати іншою компанією і номіналу інвестиції, і доходу від неї.

Операційна незахищеність є, природно, складною проблемою для маленької фірми, залученої у випадковий експорт та імпорт. Великі ТНК, що здійснюють одночасно багато операцій в різних валютах, менше страждають від операційної незахищеності. Оскільки ступінь коливань валют перетинається, втрати і виграші щораз мають тенденцію врівноважувати одна одну. Крім того, ТНК здатні мати активи і пасиви, виражені в різних валютах, що також зменшує операційну незахищеність.

І для великих, і для дрібних фірм витрати на страхування повинні бути збалансовані з вигодою.

Економічна незахищеність, на відміну від перенесеної й операційної незахищеності, котрі відносяться до разових операцій, явище довгострокове. Цьому виду ризику підлягають ТНК і фірми, які займаються експортно-імпортними операціями. Економічна незахищеність випливає з можливості істотного впливу змін вартості валют на доходи або конкурентоспроможність фірми в тривалій перспективі. Економічний валютний ризик пов'язаний із змінами вартості компанії, які залежать від змін обмінних курсів.

Прикладом економічної незахищеності може бути японський експорт промислової продукції середини 90-х років. Протягом цього періоду відбувалось велике і тривале зростання курсу ієни по відношенню до долара, що робило японський експорт неконкурентоспроможним. Японські фірми, які експортують товари в США, мають вибір між двома небажаними альтернативами. Якщо вони збережуть доларові ціни на тому ж рівні для підтримки конкурентоспроможності з американськими фірмами, обсяг їх доходів в ієнах знизиться. Якщо вони піднімуть ціни в доларах для компенсації зростання ієни, тоді знизиться конкурентоспроможність. В противному разі падіння доходів важко уникнути. Крім того, для фірм, котрі виготовляли продукцію в Японії, експлуатаційні витрати в ієнах не знижувались пропорційно зниженню доходів.

Які можливості контролю над економічною незахищеністю? Швидка реакція і пристосування до змін в навколишньому економічному середовищі. Тут можуть бути такі можливості: зміна експортного ринку на ринок, де ієна не котирується надто високо, віддача пріоритету національному ринку, збільшення прямих інвестицій, об'єднання з іншими фірмами тощо.

Для прикладу розглянемо реакцію двох великих японських фірм на підвищення курсу ієни.

"Мацусіта Електрік", фірма по виробництву споживчих електронних товарів, обрала дві стратегії в боротьбі з економічною незахищеністю. По-перше, вона запланувала збільшення виробництва для країн АСЕАН. По-друге, вона розпочала зосереджуватись на виробництві високоточних товарів (наприклад, 43-дюймовий кольоровий телевізор), котре найменше піддається впливу змін валютних курсів.

Фірма "Кобе Стіл" вважала диверсифікацію найбільш важливим напрямком. Фірма запланувала переміщення праці й капіталу з виробництва сталі у виробництво продукції для національних потреб: металообробку, охорону середовища і консалтинг (розробку рекомендацій фірмам, які найбільше постраждали від підвищення курсу ієни).

Економічний валютний ризик включає в себе й операційний та перерахунковий валютний ризики в тому ступені, в якому зміни в бухгалтерській вартості фірми впливають на її ринкову вартість.

Бухгалтерська і ринкова вартість часто відрізняються одна від одної. Ринкова вартість активів може швидко знижуватись через їх усунення, а бухгалтерська вартість при цьому залишатись незмінною. Ринкові умови можуть підвищити ринкову вартість деяких активів, наприклад, нерухомості. Перерахування вартості компанії з однієї валюти в іншу може або збільшити розбіжності між ринковою і бухгалтерською вартостями, або зменшити її. Це залежить від економічних чинників, пов'язаних зі змінами валютних курсів.

Економічний валютний ризик чисельно можна визначити за допомогою регресивного аналізу попередніх цін акції компанії і відповідних обмінних курсів валют, що впливають на ці ціни. Коефіцієнти при одиничній зміні вартості якоїсь окремої валюти дають лінійні оцінки економічного валютного ризику компанії по кожній з валют.

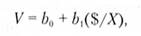

Підхід до виміру економічного валютного ризику такий. За припущення, що ринкова вартість компанії (V) лінійно пов'язана з вартістю валюти $/Х:

де Ь0 - це та частина вартості компанії, котра не залежить від зміни вартості валюти;

6, - зміна вартості компанії на одиницю зміни вартості валюти X. Якщо вартість компанії лінійно пов'язана з вартостями декількох валют ($/Х(, $/Х2, %/ХЛ і т. ін.), попередній вираз може мати такий вигляд:

де Ь" - зміна вартості компанії на одиницю зміни вартості валюти Х". Економічний валютний ризик для того чи іншого виду бізнесу представлений відповідним коефіцієнтом (6" 62,63 і т. ін.). Якщо компанія не пов'язана лінійно з вартістю валют, то вдаються до інших, більш складних, методів нелінійної регресії й аналізу часових рядів.

Для зниження економічного валютного ризику застосовують методи: вирівнювання валют платежів компанії з валютними надходженнями грошових коштів; диверсифікацію фінансування діяльності за кордоном.

1.5.8. Які існують головні ризики при прийнятті рішень про ПЗІ?

1.5.9. Як здійснюється управління портфелем зарубіжних цінних паперів?

1.5.10. Що таке хеджирування?

1.5.11. Як здійснюється управління політичним ризиком?

1.5.12. Що являє собою чинна капітальна політика?

1.5.13. Як здійснюється транснаціональне фінансування?

1.5.14. Як здійснюється фінансування міжнародної торгівлі?

1.5.15. Якою є дивідендна політика корпорації?

1.5.16. Що повинен вміти фінансовий менеджер міжнародної компанії?