Одним з напрямів валютної політики є прогнозування валютного курсу, яке здійснюють банки, фірми, ТНК. Метою прогнозування є поліпшення страхування валютних ризиків і підвищення ефективності рішень у галузі міжнародного фінансового менеджменту. Прогнозування дає можливість зробити правильний вибір щодо валюти ціни і валюти платежу в зовнішньоторговельних контрактах; валюти міжнародного кредиту та платежу; валюти, в якій ведеться рахунок корпорацій у банку; грошової одиниці, в якій деномінуються закордонні капіталовкладення компанії або закордонні активи банку.

Прогнозні оцінки використовують валютні дилери, брокери, тобто професійні валютні спекулянти, що грають на різниці курсів валют.

Зрушення валютних курсів викликається різноманітними чинниками. Враховуючи ці чинники, можна отримати уявлення про напрям змін валютних курсів.

Прогнозування - це не точна наука, прогнози не можна вважати достатньо надійними. Однак загальне розуміння того, які економічні сили впливають на формування валютних курсів, дає інвесторам змогу своєчасно реагувати на очікувані зміни майбутньої їхньої динаміки. При цьому потрібно враховувати і ті чинники, котрими керуються уряди, втручаючись у ситуацію на валютних ринках. Результат офіційних інтервенцій на валютному ринку залежить від реакції спекулянтів. Якщо останні переконані, що центральний банк має можливість стабілізувати той чи інший валютний курс, то вони сприятимуть підтримці курсу цієї валюти. Якщо спекулянти вважають, що спроби підтримати курс слабкої валюти не досягнуть мети, то спекуляція проти цієї валюти посилиться.

Основними даними, які впливають на очікування майбутньої динаміки валютного курсу і на підставі яких можна будувати передбачення про тенденції змін валютних курсів, є:

■ паритет купівельної спроможності валют (ПКС);

■ відмінності в темпах інфляції;

■ відносний рівень реальних відсоткових ставок;

■ спред між офіційним і ринковим курсом;

■ стан платіжного балансу країни;

■ стан економіки і валютна політика;

■ політична обстановка.

Відносний стан грошових мас різних країн впливає на валютні курси. На міжнародному ринку, як і на національному, вартість валюти тим менша, чим більше її перебуває в обігу.

Попит на готівкові гроші залежить від річного обсягу операцій, що виникають при обміні грошей на товари і послуги, котрий (обсяг) тісно пов'язаний з рівнем виробленого продукту - ВНП. Попит на валюту тієї чи іншої країни являє собою попит на право купівлі частини ВНП цієї країни. Цей попит повинен бути пропорціональним ВНП певної країни незалежно від того, звідки йде цей попит.

Рівняння кількісної теорії попиту на гроші виходить з того, що пропозиція грошей будь-якої країни дорівнює попиту на гроші, котрий прямо пропорційний вартості ВНП.

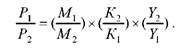

Рівняння для двох країн має такий вигляд:

де М1 і М2 - внутрішня і зовнішня пропозиції грошей (наприклад, у доларах чи євро);

Р1 і Р2 - рівні цін;

У1 і У2 - реальні (в постійних цінах) національні продукти;

К1 і К2 - поведінківські коефіцієнти, що визначаються кожним рівнем. Рівняння кількісної теорії можуть бути використані для визначень співвідношення рівня цін між країнами:

У довгостроковій перспективі, за умови, що товари і послуги можуть бути куплені в одній або іншій країні, відносний стан грошових мас різних країн впливає на валютні курси: вартість валюти тим менша, чим більше її перебуває в обігу, і навпаки.

Передбачення, що міжнародна торгівля зрівнює тенденції руху цін основних товарів, які беруть участь у міжнародній торгівлі, призвело до гіпотези паритету купівельної спроможності, яка пов'язала ціни в національній валюті з валютними курсами.

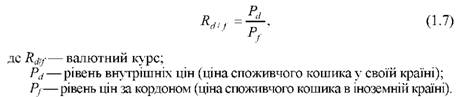

Паритет купівельної спроможності - це рівність купівельної спроможності різних валют при незмінному рівні цін у кожній з країн.

Існують теорії абсолютного та відносного паритету купівельної спроможності. В теорії абсолютного паритету купівельної спроможності стверджується, що обмінний курс між валютами двох країн дорівнює відношенню рівнів цін у цих країнах:

Наприклад, споживчий кошик в Україні коштує 1000 грн і 200 дол. - у США. За такого співвідношення цін повинен установитися валютний курс 5 грн за 1 дол. Якщо рівень цін в Україні збільшиться втричі, то збільшиться і ціна долара в гривнях у три рази: 15 грн за 1 дол. (3000 грн/200 дол.). Таким чином, купівельна спроможність національної валюти кожної країни залежить від рівня її внутрішніх цін. У результаті зростання внутрішніх цін купівельна спроможність національної валюти знижується, що призведе до пропорційного зниження (знецінення) її валютного курсу.

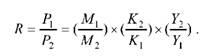

Об'єднання рівняння паритету купівельної спроможності і рівняння кількісної теорії грошей дає прогноз валютних курсів, що ґрунтується на співвідношенні грошової маси і ВНП:

Рівняння говорить про те, що валюта країни (М2) підвищуватиметься (зростання Я), якщо в цій країні повільніші темпи зростання грошової маси (М1/М2 зростає), швидші темпи реального ВНП (У2/У1 зростає) і збільшується співвідношення К2/К1.

І навпаки, валюта країни з високими темпами зростання грошової маси і стагнуючою реальною економікою знецінюватиметься.

У довгостроковій перспективі практика підтверджує цей висновок.

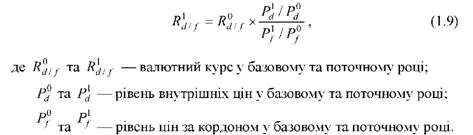

Теорія відносного паритету купівельної спроможності стверджує, що зміна обмінного курсу між валютами двох країн пропорційна відносній зміні рівнів цін у цих країнах, тобто враховується інфляція:

Припустимо, що індекс споживчих цін в Україні підвищився зі 100 до 110, а індекс споживчих цін у США - зі 100 до 103. Обмінний курс у базовому році дорівнював 5,200 грн за 1 дол.

Таким чином, курс долара зросте на 7 %, що дорівнює різниці темпів інфляції в Україні та США.

Іншим способом визначення валютного курсу на основі теорії відносного паритету купівельної спроможності є зіставлення різниці темпів інфляції в середині країни та за кордоном зі зміною курсу національної валюти:

Зміни валютних курсів часто ідуть слідом за збільшенням розриву у відсоткових ставках у двох або більше країнах. Якщо відсоткова ставка в певній країні збільшилась, а в інших країнах залишилась незмінною, то інвестори прагнуть купити на валютному ринку "спот" валюту цієї країни, оскільки надання в подальшому цієї валюти в позику (короткостроковий депозит, облігація) принесе великий доход у вигляді відсотка. Зростання попиту на таку валюту підвищує її курс на ринку "спот". Так діє механізм взаємозв'язку між валютними курсами і відсотковою ставкою, якщо залишити осторонь (тобто за інших рівних умов) ті чинники, які впливають на самі відсоткові ставки. Так, якщо підвищення відсоткових ставок пов'язане з більш жорсткою грошово-кредитною політикою, то курс валюти на ринках зросте. Якщо ж відсоткові ставки зростають внаслідок посилення інфляції або збільшення дефіциту державного бюджету, то очікувати зміцнення курсу валюти марно.

Іншими словами, очікувані зміни валютного курсу під впливом зміни відсоткових ставок залежать від тих сил, які впливають на самі відсоткові ставки. Це стосується насамперед інфляції.

Докладно зв'язок між відсотковими ставками та інфляцією довів американський економіст Ірвінг Фішер.

Згідно з його теорією, зростання рівня інфляції веде до пропорційного зростання рівня відсоткових ставок, і навпаки. Цю закономірність називають "ефектом Фішера".

"Ефект Фішера" встановлює співвідношення між номінальною відсотковою ставкою (р), реальною ставкою відсотка (Р) і темпом інфляції (і) в країні:

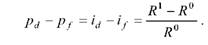

Для двох та більше країн використовується генералізований ефект Фішера: різниця темпів інфляції між двома країнами дорівняє різниці в них відсоткових ставок, тобто

Так, якщо реальна ставка відсотка знаходиться на рівні 5 %, темпи інфляції в одній країні (id) становлять 2,9 %, а в другій (if) - 1,5 %, то номінальні відсоткові ставки будуть:

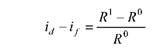

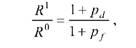

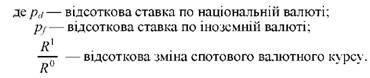

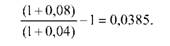

Перехід від відсоткових ставок до валютних курсів пояснює "міжнародний ефект Фішера", котрий показує, що очікувана відсоткова зміна обмінного курсу є функцією різних відсоткових ставок в двох країнах.

Міжнародний ефект Фішера виражає таке рівняння:

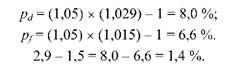

Наприклад, якщо в США і Японії номінальні відсоткові ставки становлять відповідно 8 і 4 відсотки, то можна очікувати, що вартість єни на наступний рік зросте на 3,85 %:

Таким чином, з "міжнародного ефекту Фішера" випливає, що коли в США номінальні відсоткові ставки вищі, ніж у Японії, то вартість долара в подальшому знизиться на величину, яка дорівнює різниці у відсоткових ставках. Отримана величина в дійсності може бути і підвищена, і знижена.

Теорія Фішера демонструє прямий зв'язок між номінальною відсотковою ставкою, темпом інфляції та валютним курсом (див. формули 1.10, 1.12) [22, с. 27, 86, с. 113]:

Вищий темп інфляції всередині країни, ніж за кордоном, змушує місцеві банки встановлювати вищі відсоткові ставки порівняно з іноземними, тому що в них закладено інфляційне очікування. Це веде до знецінення національної валюти.

Між тим слід розуміти, що зростання відсоткової ставки може привести як до зростання валютного курсу, так і до його зниження. Це залежить від причини зростання відсоткової ставки.

Як відомо, номінальна відсоткова ставка дорівнює сумі реальної відсоткової ставки та очікуваного темпу інфляції (р = Р + /).

З наведеної формули виходить, що на рівень номінальної відсоткової ставки може впливати як зміна темпу інфляції, так і зміна реальної відсоткової ставки. Курс національної валюти зростатиме або знижуватиметься залежно від того, яка складова формули (Р або /') впливає на зміну номінальної відсоткової ставки. Якщо на зростання номінальної відсоткової ставки впливає зростання реальної відсоткової ставки, то це веде до зростання курсу національної валюти, а якщо впливає темп інфляції, то це буде причиною падіння курсу національної валюти.

Різниця відсоткових ставок є важливим чинником при визначенні строкових (форвардних) валютних курсів. Форвардні курси в основному визначаються різницею відсоткових ставок. Так, якби обмінний курс валют між США і Японією залишався постійним, а відсоткові ставки в США були значно вищими, ніж у Японії, та інвестори завжди вкладали б свої капітали в США. Форвардний курс у цьому випадку може повністю нейтралізувати різницю відсоткових ставок у США і Японії. Іншими словами, якщо відсоткові ставки в США вищі, ніж у Японії, то форвардний курс долара США буде нижчим, ніж японської єни на різницю у відсоткових ставках. При цьому доход у доларах від інвестицій в США зрівняється з доходом у доларах від інвестицій у єнах, скоригованим за форвардною операцією.

Прогнозуванню валютного курсу сприяє аналіз платіжного балансу. Платіжний баланс країни дає характеристику діяльності, пов'язаної з операціями виплат грошових коштів та їх отримання. Операції отримання пов'язані з отриманням коштів резидентами даної країни, а операції виплат приводять до виплати грошових коштів резидентами.

Отримання грошових коштів пов'язане з експортом товарів і послуг, отриманням доходу від інвестицій за кордоном і припливом капіталу (придбання зарубіжними компаніями внутрішніх активів країни). Ці операції становлять джерела іноземної валюти. Виплати грошових коштів пов'язані з імпортом товарів і послуг, відпливом капіталу (придбання резидентами зарубіжних активів). Ці операції є способами використання іноземної валюти.

Прогнозування змін обмінних курсів на основі платіжного балансу ґрунтується на прогнозуванні змін надходження і витрачання резервів іноземної валюти, виявлення розбіжності між передбачуваними доходами і витратами.

Міжнародна торгівля впливає на валютні курси через співвідношення імпорту й експорту. Імпорт товарів і послуг породжує пропозицію валюти цієї країни, а експорт з країни приводить до попиту на валюту цієї країни на ринку валютних обмінів.

Збільшення імпорту призводить до зниження курсу валюти, зменшення імпорту - до його зростання.

Прогнозування змін обмінного курсу може ґрунтуватися на будь-яких чинниках, які впливають на підвищення або зниження імпорту в країну: фазі ділового циклу, податках, тарифах, імпортних квотах, регулюванні з боку уряду тощо.

Оскільки експорт товарів і послуг приводить до попиту на валюту країни-експортера, збільшення експорту призводить до збільшення вартості її валюти, зниження експорту викликає зниження обмінного курсу.

Усі чинники, які впливають на обсяг експорту, можуть бути використані для прогнозування змін валютного курсу.

Такі показники платіжного балансу, як торговельний баланс (нетто - співвідношення експорту й імпорту країни), баланс розрахунків за поточними операціями впливають на тенденції руху валютного курсу. Наприклад, дефіцит торговельного або поточного балансу є відображенням того, що країна витрачає грошей за кордоном більше, ніж отримує, відбувається збільшення закупівлі товарів і послуг в іноземній валюті і дедалі більше учасників валютного ринку віддають перевагу тому, щоб мати (або витрачати) іноземну валюту, а потреба в національній валюті падає. Валютний ринок враховує цю ситуацію і відбувається падіння курсу національної валюти.

Ключовими чинниками, що впливають на зміни валютних курсів, є також чинник довіри до надійності валюти, спред - величина, на яку ринковий курс перевищує курс офіційний - між офіційним і ринковим курсами та ряд технічних чинників, таких як публікація національних статистичних даних, сезонна потреба у валюті, деяке зміцнення валюти після її тривалого послаблення, і навпаки.

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Що розуміють під валютою і яка існує класифікація валют?

2. У чому сутність валютного курсу?

3. Які існують види розрахункових валютних курсів і для чого їх використовують?

4. Як розрахувати крос-курс?

5. Які існують режими валютних курсів і від чого залежить їхній вибір?

6. Які чинники визначають попит та пропозицію валюти?

7. Як впливає зміна ціни національної валюти на ціну національних та іноземних товарів?

8. Для чого та як здійснюється прогнозування валютного курсу?

9. Які чинники впливають на валютний курс?

2.1. Сутність валютних відносин та валютної політики

2.2. Міжнародні розрахунки

2.3. Платіжний баланс та його структура

Статті рахунка поточних операцій

Статті рахунка операцій з капіталом і фінансовими інструментами

2.4. Балансування статей платіжного балансу

2.5. Конвертованість національної валюти

Глава 3. Еволюція світової валютної системи

3.1. Золотий та золотодевізний стандарт