Глава 4. Характеристика світової фінансової системи

Ключові поняття Світовий фінансовий ринок; міжнародні фінансові потоки; євроринок; євровалюта; міжнародні фінансові операції; світова фінансова система; фінансова глобалізація; фінансова інтеграція; фінансові інновації; міжнародні фінансові інститути

4.1. Міжнародні фінансові потоки

У світовому господарстві постійно відбувається переливання грошового капіталу з однієї країни до іншої, що створює світові фінансові потоки.

Міжнародні фінансові потоки являють собою сукупність фінансових операцій, об'єктом яких є грошовий капітал.

Ці потоки обслуговують міжнародну торгівлю товарами, послугами і перерозподіляють капітали між країнами.

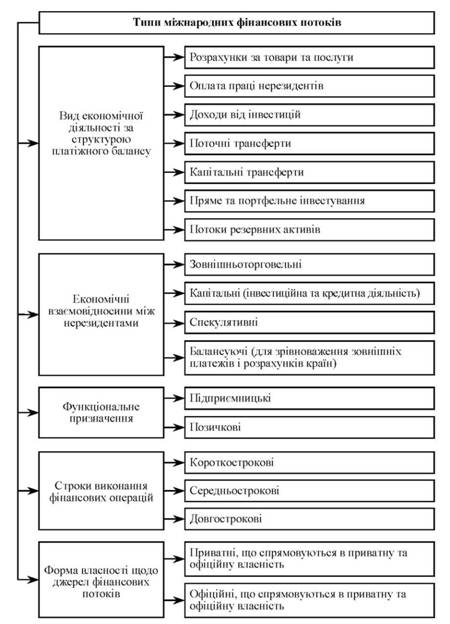

Типи міжнародних фінансових потоків можна класифікувати за такими ознаками: вид економічної діяльності згідно зі структурою платіжного балансу, економічні взаємовідносини між нерезидентами, строки виконання фінансових операцій, форма власності щодо джерел фінансових потоків (рис. 4.1) [46, с. 3; 47, с. 88].

Основні канали руху фінансових потоків:

o валютно-кредитне і розрахункове обслуговування купівлі-продажу товарів і послуг;

o зарубіжні інвестиції в основний і оборотний капітал (ПП);

o операції з цінними паперами та різними фінансовими інструментами;

o валютні операції;

o допомога країнам, що розвиваються, і внески держави в міжнародні організації.

Рис. 4.1. Типи міжнародних фінансових потоків

Обсяг та напрями фінансових потоків залежать від різних чинників. До них належать:

1) стан світової економіки. Так, економічні спади в промислово розвинутих країнах, як правило, призводять до спадів у темпах зростання обсягів світової торгівлі, і навпаки;

2) зниження торговельних бар'єрів;

3) різні темпи економічного розвитку країн (синхронність чи асинхронність в економіках провідних країн);

4) структурна перебудова економіки тієї чи іншої країни;

5) диференційований розрив темпів інфляції та рівня відсоткових ставок;

6) випереджаюче зростання міжнародного руху капіталу порівняно з міжнародною торгівлею. Це відбивається на розмірах міжнародних фінансових ринків;

7) перехід промислово розвинутих країн від трудоємного до наукоємного виробництва;

8) зростання диверсифікації діяльності ТНК, у тому числі міжнародного інвестування в спільні підприємства. Спільні підприємства знижують необхідність відправлення продукції з однієї країни до іншої. Це зменшує обсяги міжнародної торгівлі, але збільшує міжнародні інвестиції. Крім того, ТНК здійснюють масштабне перенесення за рубіж низько-технологічних виробництв;

9) зростання дефіцитів платіжних балансів унаслідок незбалансованості міжнародних розрахунків.

Міжнародні фінансові потоки спрямовуються в ті сфери та регіони світу, де на них найбільший попит і є можливість отримати найбільший прибуток.

Рух фінансових потоків (у грошовій формі, у вигляді різного роду фінансово-кредитних інструментів) здійснюється через банки, спеціалізовані фінансово-кредитні установи, фондові біржі, які формують світовий фінансовий ринок.

Фінансові потоки досягають величезних розмірів. За деякими оцінками, щоденні операції на світових фінансових ринках у 50 разів перевищують операції світової торгівлі.

4.2. Світовий фінансовий ринок

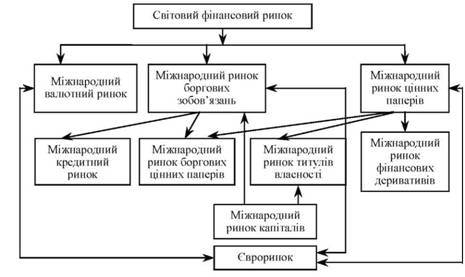

Світовий фінансовий ринок традиційно поділяється на міжнародні валютні ринки, міжнародні ринки боргових зобов'язань, міжнародні ринки цінних паперів, кожний з яких включає євроринок

(ринки євродепозитів, єврокредитів, євро акцій, єврооблігацій, євро векселів та ін.) [4, с. 25; 26, с. 158-179; 27, с. 387; 47, с. 53]. Спрощена структура світового фінансового ринку наведена на рис. 4.2.

Рис. 4.2. Структура та взаємозв'язок складових світового фінансового ринку

Структура світового фінансового ринку дуже складна і між його складовими не завжди можна провести чітку межу. Так, міжнародний ринок облігацій за одними критеріями є елементом міжнародного ринку цінних паперів, а за другими - міжнародного ринку боргових зобов'язань; міжнародний ринок титулів власності водночас є елементом міжнародного ринку цінних паперів та міжнародного ринку капіталів.

Світовий фінансовий ринок вперше з'явився в 1950-х роках у формі ринку євровалют. На його подальший розвиток вплинули такі події:

■ у 1960-х роках: швидке економічне зростання Японії, що надало нові можливості для бізнесу на Далекому Сході;

■ у 1970-х роках: світова фінансова криза (1971 і 1973 рр.), що призвела до краху Бреттон-Вудської системи, і перехід від системи фіксованих до системи плаваючих валютних курсів; нафтові кризи (1974 і 1979 рр.), які були спричинені підвищенням цін на нафту ОПЕК (Організація країн-експортерів нафти); банківська криза в США (1979 р.), яка призвела до загального підвищення відсоткових ставок і поставила на межу банкрутства багато країн, що розвиваються (одержувачів приватних банківських кредитів);

■ у 1980-х роках: процес лібералізації національних ринків капіталу індустріальних країн. Він стимулював швидке зростання міжнародного руху капіталу, який інтегрував національні ринки капіталу і ринок євровалют для створення єдиного глобального фінансового ринку. (Японія перетворюється на провідну міжнародну фінансову силу і джерело світового капіталу. У 1987 р. підписання "Великою сімкою" Луврської угоди, згідно з якою підтримується долар США, який падав, штучно підтримуючи обмінний курс своїх валют по відношенню до долара у вузьких межах коливання. Країни ЄЕС у 1987 р. приймають єдиний Європейський акт, яким передбачалося створення в 1992 р. в Європі уніфікованого ринку).

Поява проблем обслуговування боргу країнами, що розвиваються (початок світової боргової кризи 1982 р.);

o у 1990-х роках: зміна політичних систем у східноєвропейських комуністичних країнах (1989-1990) і перехід до ринкової економіки;

o поява після 1992 р. уніфікованого європейського ринку;

o набуття чинності в 1993 р. Північноамериканською угодою про вільну торгівлю (НАФТА). Прискорення регіонального розвитку в США;

o лібералізація торгівлі. Створення в 1994 р. Світової організації торгівлі;

o фінансові кризи. У Мексиці (1994-1995) фінансова криза поставила країну на межу суверенного дефолту і загрожувала поширенням на інші країни Латинської Америки. Внаслідок фінансової кризи 1997-1998 рр. у Південно-Східній Азії, Бразилії, Росії та інших країнах девальвувала більшість національних валют азіатського регіону, а також змінилася кон'юнктура валютних і фондових ринків;

o запровадження в 1999 р. країнами ЄС спільної валюти (євро) та проведення спільної грошової політики;

o у 2000 р.: злиття Паризької, Амстердамської та Бельгійської фондових бірж, створення Бигопехі - найбільшого за обсягами торгового фондового ринку в Єврозоні; оприлюднення намірів про злиття двох найпотужніших європейських бірж - Лондонської та Франкфуртської в "Ай-Ікс". Об'єднальні процеси допомагають фондовому ринку ЄС подолати роздрібненість та посилити конкурентні позиції;

o у 2003-2005 рр. динаміку світових фінансових ринків визначають розміри відсоткових ставок у США та Європі, диференціація між якими зростає, високі ціни на нафту, зниження курсу долара. Невизначеність відсоткових ставок та подальшої динаміки фінансових ринків не дає можливості передбачити ступеня ризиків (кредитних, валютних). У цих умовах інвестори вважають за краще вкладати свої кошти в ринки, що розвиваються. Найбільший попит починають мати облігації Бразилії та Росії. Наслідком різкого зниження курсу національної валюти США є те, що країни, які розвиваються, які накопичили великі валютні резерви, несуть значні збитки. Загальний обсяг іноземних валютних резервів країн, що розвиваються, в 2003 р., за даними Всесвітнього банку, зріс на 292 млрд дол., у 2004 р. - на 378 млрд дол. Більша частина валютних резервів країн, що розвиваються, які до початку 2005 р. досягли 1,6 трлн дол., припадає на частку країн Азії (при цьому частка Китаю становить близько 40 % загальної суми). 70 % цих валютних резервів міститься в доларах, тому що країни мають на меті захищати свою економіку від різких коливань на світових фінансових ринках [46, с. 19];

♦ у 2006-2010 р. на розвиток світового фінансового ринку негативно вплинула фінансова криза 2007-2009 рр.

Призначення фінансових ринків полягає в тому, щоб забезпечити ефективний розподіл наявного обсягу вільного капіталу між кінцевими споживачами (інвесторами). Фінансові ринки і є саме тим механізмом, який для укладення угод зводить тих, хто пропонує гроші, з тими, хто їх шукає. Для збільшення ефективності розподілу вільних грошових коштів існують фінансові інститути - посередники між кредиторами і кінцевими позичальниками. Вони (інститути) на професійній основі пропонують послуги щодо поєднання попиту і пропозиції на капітал фірмам, громадянам, урядам і функціонують у певному правовому і податковому просторі. Слід звернути увагу на те, що під фінансовими інститутами, у вузькому значенні слова, розуміють фінансові організації, а в широкому - нормативний порядок, систему проведення валютно-фінансових операцій цими організаціями.

Сучасний світовий фінансовий ринок характеризується:

♦ значним обсягом фінансових ресурсів та операцій, які здійснюються цілодобово, здебільшого уніфіковані і до них залучаються суб'єкти з високим рейтингом;

♦ скасуванням обмежень на фінансові потоки через національні кордони, таких як контроль капіталів та обмеження обігу іноземних валют. Наприклад, країни ОЕСР лібералізували майже всі види руху капіталу, включаючи короткострокові операції, здійснювані підприємствами та фізичними особами відповідно до "Кодексу про лібералізацію руху капіталу", що діє на території країн - членів ОЕСР;

♦ високим рівнем використання інформаційних технологій, які зменшують вартість трансакцій між країнами;

♦ застосуванням різноманітних фінансових інструментів.

Міжнародні потоки капіталів перевищують міжнародні потоки товарів і послуг. їхній обсяг більше ніж у 5 разів перевищує обсяг світової торгівлі. Внаслідок того, що кошти переміщуються швидше ніж зміни у відсоткових ставках та курсах іноземних валют, міжнародна мобільність капіталу інтенсифікує нестійкість валютних курсів. Валютні курси стали більш мінливими до національної макроекономічної політики. Висока мобільність капіталу привела до посилення взаємозалежності національних економік, послабила автономію національних політик, незважаючи на існування плаваючих валютних курсів.

Основні тенденції, що спостерігаються на світовому фінансовому ринку, характеризуються такими особливостями:

1. Створення валютних блоків навколо провідних валют світу.

Валютний блок - це угруповання країн на основі валютно-економічного домінування держав, що очолюють цей блок, шляхом прикріплення до їхньої валюти валют країн-учасниць блоку.

На створення валютних блоків впливають чинники:

o торговельні (країна, що очолює блок, виступає головним торговельним партнером інших країн, які його утворюють);

o фінансові (більшість країн-членів блоку є боржниками країни, яка очолює блок, або третіх країн, або тих, що мають взаємну заборгованість);

o економічні (країна, що очолює блок, найбільш індустріально розвинута);

o політичні, які складалися історично і міцно пов'язували країни- учасниці валютного блоку.

Із запровадженням євро в 1999 р. виник валютний блок євро. Нині в єдиній європейський валютний простір намагаються увійти країни, Центральної та Східної Європи, які не змогли цього зробити на момент запровадження євро.

Доларовий валютний блок було створено в 1933 р. До нього ввійшли економічно залежні від США країни Латинської Америки та Канади. Нині деякі країни цього блоку (Еквадор, Панама) відмовляються від національної валюти і визнають долар США законним платіжним засобом.

Однак країни євро і США не зацікавлені в розширенні сфери обігу своїх валют і тому стримують інтеграційні поривання країн з відносно слабкими валютами, нестабільними банківською, фінансовою системами, недостатньо розвинутими фінансовими та фондовими ринками.

У Південно-Східній Азії можливе виникнення нового валютного блоку або шляхом об'єднання навколо японської єни, або шляхом об'єднання декількох валют і створення "азіатського євро".

2. Змінюється структура фінансових інструментів ринку на користь інструментів реального сектору - корпоративних цінних паперів та їхніх похідних.

Валюта, як інструмент фінансового ринку, втрачає самостійне значення. Так, щоденний обіг операцій на світовому валютному ринку порівняно з 1990 р. зріс у 2,3 разу (з 880 млрд до 2000 млрд дол.), на ринку облігацій - у 5 разів (зі 190 млрд до 950 млрд дол.)

Спостерігається швидке зростання сектора корпоративних цінних паперів.

3. Фондові ринки є головним структуро утворювальним чинником фінансового сектора. Банківський сектор поступається механізму перерозподілу фінансових коштів фондовому ринку. Так, за даними "Файненшл тайм" банківські кредити становили лише 25 % коштів, які були залучені бізнесом та урядами в усьому світі.

4. Зростання взаємозв'язку між фінансовим та реальним секторами економіки.

Для нових промислових компаній емісія цінних паперів є основним засобом мобілізації фінансових коштів (інвестиційних ресурсів). Завдяки подальшому удосконаленню функціонування фінансового ринку його механізми все більш забезпечують перерозподіл коштів на користь найбільш прибуткових та перспективних компаній. Так, у США 60 % усього обсягу щорічних інвестицій в економіку вкладається в компанії, які пов'язані з інформаційними технологіями.

Фондовий ринок перетворюється на каталізатор НТП в реальному секторі і забезпечує зростання продуктивності праці. Найбільший попит на фондовому ринку мають акції компаній, які пов'язані з Інтернет технологіями, що розробляють сучасні засоби комунікацій і програми забезпечення інформаційних систем, компаній таких напрямків, як біотехнологія, фармацевтика, генна інженерія тощо.

5. Зростання масштабів технологічного переозброєння фінансових ринків на основі інтернет-технологій, які стирають національні кордони і активно сприяють установленню безпосередніх зв'язків між інвесторами й емітентами незалежно від їхньої національної незалежності.

6. Зміни в ідеології діяльності міжнародних фінансових організацій. Ці організації роблять акцент на підвищення відповідальності країн, що розвиваються, за стабільність національних ринків і відмовляються виконувати роль гаранта стабільності на їхніх фінансових ринках.

7. Різке збільшення і домінування на світових фінансових ринках спекулятивних операцій, на частину котрих припадає понад 95 % усіх фінансових угод. Це створило сприятливі підстави для відмивання незаконного отримання доходів та криміналізації фінансових ринків. Міжнародний кримінал, за даними ООН, щороку відмиває близько 600 млрд доларів. Оскільки обсяги і швидкість зростання тіньової економіки набули погрозливих розмірів, то розвинуті країни, об'єднані в ОЕСР, оголосили їй війну. Було створено спеціальну фінансову комісію з проблем відмивання капіталів (ФАТФ), до якої увійшли 26 країн-членів ОЕСР та декілька великих міжнародних організацій. Комісія випустила базові 40 Рекомендацій, які встановлюють загальні рамки боротьби з відмиванням грошей.

4.2. Світовий фінансовий ринок

4.3. Розвиток світової фінансової системи в сучасних умовах

Глава 5. Світові фінансові центри

5.1. Головні світові фінансові центри

5.2. Офшорні зони в системі світових фінансових центрів

Суть і основні риси офшорних зон

Класифікація офшорних центрів

Способи використання офшорних центрів

Трансферт прибутку за допомогою заниження чи завищення цін