Ціни облігацій визначаються п'ятьма основними моментами:

o рівнем позичкового відсотка;

o кредитним рейтингом емітента;

o строком до погашення;

o наявністю обкладеного або викупного фонду;

o умовами першочергового і наступного випуску облігацій. Облігації першого випуску мають вищу оцінку, ніж наступні.

З підвищенням позичкового відсотка ціни облігацій знижуються, і навпаки. Чим міцніше фінансове становище позичальника, тобто вищий його кредитний рейтинг, тим вигідніші умови, за яких робиться позика. Наприклад, держава, велика, добре відома компанія і т. ін. можуть взяти позику під нижчий відсоток. Гроші, які позичаються на довгий строк, коштують дорожче, аніж гроші, які позичаються на короткий строк. Відтак для облігацій, що йдуть з дисконтом, чим ближчий момент погашення, тим менша скидка з номіналу. Наявність викупного фонду для дострокового погашення облігацій позитивно позначається на ціні випуску. При підвищенні рівня позичкового відсотка ціни довгострокових облігацій знижуються, як правило, на більшу величину, ніж ціни короткострокових облігацій. Різке підвищення цін звичайних акцій, на які обмінюються конвертовані облігації, може призвести до продажу облігацій зі значною премією понад номінал.

Інвестор при угодах на фондовому ринку намагається виявити випадки неправильного оцінювання облігації ринком. Економічним методом виявлення неправильного оцінювання облігації є метод оцінювання шляхом капіталізації доходу.

Цей метод передбачає, що внутрішня вартість будь-якого активу ґрунтується на дисконтованій величині платежів, котрі інвестор очікує отримати в майбутньому за рахунок володіння цим активом. Застосування цього методу до оцінки облігацій полягає в порівнянні значення доходності (У) до погашення облігації зі значенням "правильної" (Уn), на думку інвестора, доходності до погашення.

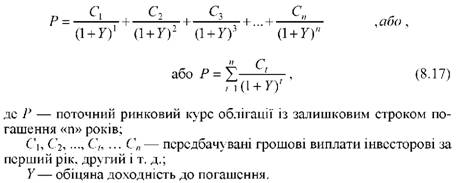

Доходність до погашення облігації (або обіцяна доходність до погашення) визначається за такою формулою:

Наприклад, облігація номінальною вартістю 1000 дол. і поточною вартістю 900 дол. має залишковий строк обігу 3 роки. Купонні щорічні виплати до погашення становлять 60 дол. Доходність облігацій до погашення становить:

Якщо наступний аналіз показує, що відсоткова ставка повинна дорівнювати 9 %, то ця облігація недооцінена, оскільки Y > Yn. Якщо доходність до погашення вища, аніж "правильна", то облігація недооцінена, і тоді вона - кандидат на купівлю. Якщо ж доходність до погашення нижча "правильної", то облігація "переоцінена", і тоді вона - кандидат на продаж. Отже, якщо поточний ринковий курс нижчий, ніж справжня вартість облігації, то це недооцінена облігація, а якщо вищий, то переоцінена.

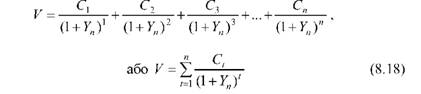

Внутрішня вартість облігації (Y) може бути обчислена і за такою формулою:

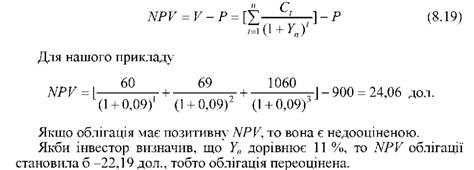

Оскільки ціна купівлі облігації - це її ринковий курс (Р), то для інвестора чиста приведена вартість (net present value NPV) дорівнює різниці між вартістю облігації і ціною купівлі:

Якби інвестор визначив величину Уп як майже рівну У, то облігація розглядалась би як точно оцінена.

Основною складовою аналізу облігації є визначення нормального для інвестора значення У", оскільки вирахувати його непросто через те, що воно залежить від суб'єктивного оцінювання інвестором як деяких характеристик облігації, так і поточних умов на ринку.

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. У чому сутність ринку цінних паперів?

2. Що таке інвестиційний капітал?

3. Які посередники існують на ринку цінних паперів?

4. У чому полягає ризик інвестування?

5. Які етапи та тенденції розвитку світового фондового ринку?

6. Яка застосовується класифікація цінних паперів?

7. Яка структура міжнародного ринку титулів власності?

8. У чому полягають особливості міжнародного ринку акцій?

9. Що являє собою міжнародний ринок депозитарних розписок?

10. У чому сутність міжнародного ринку облігацій?

11. Які особливості мають єврооблігації?

12. Які характерні риси фінансових деривативів?

13. Яким є сучасний міжнародний ринок фінансових деривативів?

14. Які основні риси первинного ринку цінних паперів?

15. Що розуміють під вторинним ринком цінних паперів та які його особливості?

16. У чому призначення фондових індексів?

17. Як визначається вартість акцій та облігацій?

Глава 9.Особливості міжнародного оподаткування

9.1. Загальні риси та специфіка оподаткування в окремих країнах світу

Гармонізація податкових систем у світовій економіці

Оподаткування в промислово розвинутих країнах

Податки в транзитивних економічних системах

9.2. Міжнародне подвійне оподаткування

Договори про уникнення подвійного оподаткування як інструмент мінімізації податків

"Шопінг податкових угод" (tax treaty shopping)

Глава 10. Офшорні центри в системі міжнародного оподаткування