За своєю економічною сутністю міжнародний фінансовий ринок являє собою систему певних відносин і своєрідний механізм збору та перерозподілу на конкурентній основі фінансових ресурсів між країнами, регіонами, галузями й інституціональними одиницями.

З функціональної точки зору під міжнародним фінансовим ринком можна розуміти сукупність національних і міжнародних ринків, що забезпечують напрями, акумуляцію й перерозподіл грошових капіталів між їхніми суб'єктами за допомогою фінансових установ з метою відтворення й досягнення нормального співвідношення між пропозицією та попитом на капітал.

Фінансовий ринок відповідно до загально прийнятої класифікації у свою чергу складається із трьох ринків, які є взаємозалежними та доповнюють один одного, а саме:

- грошовий ринок (готівка й короткострокові платіжні засоби, що виконують її функції: векселі, чеки та ін.);

- ринок позичкового капіталу (банківські кредити);

- ринок цінних паперів.

В економічній теорії існує поділ міжнародного фінансового ринку на ринок грошей і капіталів. Позика грошей означає одержання коштів позичальником для підтримки поточної ліквідності й покриття дефіциту кредиторської заборгованості терміном до одного року. Позика капіталу має на увазі одержання коштів позичальником на довгостроковий період.

Формування міжнародного фінансового ринку активізувалось завдяки таким чинникам:

- сучасна науково-технічна революція, що дає можливість реалізувати проекти з використанням капіталу різних країн;

- розвиток інтеграційних процесів у світі;

- стійкість валютних курсів;

- використання спільних багатонаціональних валют;

- значні успіхи в розвитку банківської та біржової систем.

У сучасних умовах світовій фінансовий ринок набув таких характерних рис:

- величезні розміри;

- відсутність географічних кордонів;

- цілодобове проведення операцій;

- використання валют провідних країн світу;

- участь провідних банків, корпорацій, фінансово-кредитних інститутів з високим рейтингом;

- доступ до кредитних ресурсів тільки провідних позичальників або за умови високої гарантії;

- диверсифікованість сегментів ринку в умовах інновацій і нововведень у сфері фінансово-банківських послуг;

- використання уніфікованих міжнародних стандартів і певних правил проведення операцій;

- упровадження мережі Інтернету для забезпечення глобального інформаційного простору та вдосконалення розрахунків.

Функції, що виконують міжнародні фінансові ринки, подібні до функцій кредитної системи, зокрема це:

- перерозподіл і перелив капіталу;

- економія витрат обігу;

- прискорення концентрації та централізації капіталу;

- між часова торгівля, що знижує витрати від дій економічних циклів;

- сприяння процесу безперервного відтворення. Міжнародний фінансовий ринок є відображенням реального відтворювального процесу у світовому масштабі, одночасно він визначається певною самостійністю, яка підпорядковується власним особливим закономірностям. Цей ринок робить величезний зворотний вплив на процеси виробництва у національному й світогосподарському масштабах. Сучасний етап розвитку міжнародного фінансового ринку характеризується зростанням ролі й значення ринку цінних паперів, під яким розуміють також фондовий ринок.

Міжнародний ринок цінних паперів (МРЦП) сформувався в унаслідок масового вивезення капіталу, насамперед із країн, яким належать основні транснаціональні корпорації й банки. Його формування було прискорено сучасною науково-технічною революцією, що зумовила появу безлічі грандіозних проектів, здійснення яких вимагає використання капіталу різних країн, а також розвитком інтеграційних процесів, певною стабільністю валютних курсів, уведенням спільних багатонаціональних валют, успіхами в розвитку банківської та біржової справи. Він є чинником, що прискорює світовий процес економічного зростання і полегшує різним суб'єктам економіки доступ до міжнародного ринку вільних капіталів. Коло учасників МРЦП постійно розширюється, до них приєднується все більше національних і наднаціональних кредитно-фінансових інститутів, організацій, у тому числі ООН, ОБСЄ та ін.

Міжнародний ринок цінних паперів існує вже близько 150 років і у своєму розвитку пройшов через ряд етапів. Перший етап охоплює час до початку Першої світової війни, коли мали місце здебільшого епізодичні емісії облігацій зарубіжних емітентів, яким були потрібні фінансові ресурси. Так, у 1887 році була випущена перша закордонна позика в Російській імперії для залізничного будівництва. Надалі уряд неодноразово проводив емісії позик для одержання необхідних коштів, у т.ч. з метою підготовки до війни 1914-1918 рр.

Другий етап розвитку міжнародного фондового ринку пов'язують із процесами інтенсивного розвитку світового господарства, посиленням контактів між промислово розвинутими країнами. У цей період фіктивний капітал зберігав чітко виражену національну належність. Але вже тоді, з 1960 років, з'явилася особлива надбудова над національними ринками цінних паперів: ринки єврооблігацій і євроакцій, функціонування яких здійснювалось за особливими законами, відповідно до міжнародних угод. Поява ТНК і ТНБ привела до того, що облігації й акції, випущені в окремих регіонах і країнах, починають залучати кошти не тільки місцевих, але й міжнародних інвесторів.

Третій етап розвитку світового ринку цінних паперів відзначається активним розвитком специфічних глобальних цінних паперів - єврооблігацій та євро акцій. У міжнародний обіг надходять і нові специфічні інструменти - опціони, процентні ф'ючерси та ін. Опціони широко котируються на біржах Лондона й Франкфурта-на-Майні, процентні ф'ючерси - на біржах Лондона та Чикаго. Головна відмітна особливість торгівлі цими паперами полягає в тому, що предметом угод фактично виступають не конкретні товарні або фінансові активи, а стандартні за розмірами, строками виконання та іншими умовами контракти на них. Таку "контрактну" біржову торгівлю прийнято називати ф'ючерсною.

Ринок цінних паперів - основна складова та певною мірою відокремлена частина фінансового ринку. Разом з ринком середньострокових і довгострокових банківських кредитів він утворює фінансову частину ринку капіталів. Ринок цінних паперів, як і будь-який інший, являє собою систему економічних відносин, що виникають у процесі купівлі-продажу, де стикаються попит і пропозиція на цінні папери та визначається їхня рівноважна ціна. Він розвивається внаслідок зростання спеціалізації емітентів та інвесторів, тобто продавців і покупців специфічного товару, яким є цінний папір. При цьому, з одного боку, зростає число емітентів, які здійснюють емісію цінних паперів; з іншого - усе більш диференціюються види фінансових інструментів, збільшуються масштаби обігу, розширюється коло інвесторів.

Зростання важливості фондових ринків як у національному, так і у світовому господарстві, зумовлено їх особливою функціональною роллю. Завдяки фондовим ринкам відбувається трансформація нагромаджених заощаджень у реальні інвестиції, здійснюється перерозподіл капіталу між галузями й країнами, причому курси цінних паперів дають інвесторам необхідну інформацію про напрями ефективних капіталовкладень.

Існує три основні функції міжнародного фондового ринку:

- мобілізаційна, яка полягає в залученні вільних коштів інвесторів на потреби організації й розширення масштабів діяльності господарюючих суб'єктів, причому найважливішою функцією процесу залучення капіталу виступає емісія цінних паперів;

- розподільну (перерозподільну), яка полягає в переливанні наявних вільних коштів від однієї корпорації до іншої, а також між галузями, між країнами в пошуках вищого рівня дохідності;

- інформаційну, котра повідомляє інвесторів про ситуацію на фондовому ринку і дає їм орієнтири для розміщення своїх капіталів.

Таким чином, міжнародний ринок цінних паперів виступає фактором прискорення процесу розвитку світової економіки, полегшення доступу різних господарюючих суб'єктів до міжнародних ринків вільних капіталів. Сьогодні він виступає основним інститутом, що регулює міжнародне інвестування.

Учасники міжнародного ринку цінних паперів взаємодіють один з одним, оперуючи різними фінансовими інструментами. Їх можна класифікувати за такими основними ознаками:

- характер участі суб'єкта в операціях (прямі й непрямі або безпосередні й опосередковані);

- мета й мотиви участі (хеджери й спекулянти, трейдери й арбі-тражери);

- типи емітентів (міжнародні, національні, регіональні й муніципальні, квазіурядові, приватні);

- типи інвесторів і боржників (приватні й інституціональні);

- країна походження суб'єкта (розвинені країни, і ті що розвиваються, країни з перехідною економікою, офшорні центри, міжнародні інститути).

За своєю структурою світовий фондовий ринок - це сукупність різних кредитно-фінансових інститутів, що беруть участь у процесах переміщення капіталу у світових масштабах. Це, насамперед, ТНК, ТНБ, міжнародні фондові біржі й кредитно-фінансові інститути, державні агентства, різні фінансові посередники (брокерско-дилерські організації), що утворюють позабіржовий ринок.

Фондові ринки поділяються таким чином: національні, міжнародні й світові.

Під національним фондовим ринком розуміють систему відносин та інститутів, що формується в рамках даної країни, у зв'язку з випуском та обігом цінних паперів.

Під міжнародним фондовим ринком мають на увазі систему відносин та інститутів, що створюється в процесі міжкраїнових переміщень фіктивного капіталу.

Світовим фондовим ринком називають сукупність національних ринків і міжнародного ринку, розглянутих у їхній взаємодії та взаємозв'язку.

Ринок цінних паперів прийнято поділяти на первинний і вторинний.

Первинний ринок - це місце первісної пропозиції цінних паперів, випущених емітентом. На первинному ринку здійснюється реалізація державних і муніципальних облігацій, а також акцій та облігацій, що випускаються різними акціонерними компаніями як фінансового, так і не фінансового профілю.

Початкова пропозиція фінансових інструментів буває двох видів: Приватне розміщення. У цьому випадку пакети цінних паперів продаються одному - двом інституційним інвесторам (наприклад, інвестиційному банку). Особливістю такого розміщення є закритий характер угоди.

Публічне розміщення передбачає відкритий продаж цінних паперів покупцям за допомогою посередників - інвестиційних банків, компаній.

Той, хто випускає цінні папери (емітент), формує свої грошові ресурси за рахунок коштів тих, хто купує цінні папери (інвестори). Залучення грошових ресурсів за рахунок випуску цінних паперів здійснюється безстроково (акції) або на певний строк (облігації). Таким чином, на первинному ринку цінних паперів відбувається мобілізація тимчасово вільних коштів і їхнє інвестування в економіку.

Оскільки вільні кошти інвесторів спрямовуються в найбільш перспективні, на їхню думку, підприємства, галузі й сфери, а також країни світового господарства, первинний ринок цінних паперів виступає засобом ефективного розподілу відносно вільного капіталу і певною мірою відображає пропорції світової економіки.

Вторинний ринок призначений для забезпечення максимальної ліквідності цінних паперів, а також для регулювання торгівлі ними. Він являє собою централізовану (організовану) або нецентралізовану (неорганізовану) систему купівлі-продажу емітованих цінних паперів, тобто буває біржовим і позабіржовим. Торгівля цінними паперами на біржовому (централізованому) вторинному ринку відбувається на фондових біржах.

Фондова біржа - це науковий, інформаційний і технічно організований ринок цінних паперів, який працює за такими принципами:

- установлення шляхом аукціонної торгівлі єдиного курсу на однакові цінні папери одного емітента;

- гласності біржових операцій.

Найбільш відомою у світі вважається Нью-Йоркська фондова біржа (New York Stock Exchange - NYSE). NYSE здійснює торгівлю цінними паперами компаній, які пройшли суворий процес реєстрації (listing), а цінні папери закордонних компаній виставляються на торги, як правило, у формі американських депозитарних розписок (ADR).

Велика кількість цінних паперів обертаються на вторинному позабіржовому ринку, здебільшого, в автоматичній системі котирувань Національної асоціації дилерів з цінних паперів (National Association of Securities Dealers Automated Quotation System - NASDAQ) - єдиної американської комп'ютерної мережі.

Вторинний ринок цінних паперів безпосередньо не впливає на розміри реального інвестування і нагромадження в країні, проте відіграє важливу роль у ринковій економіці, особливо це стосується його сегмента, пов'язаного з операціями з акціями.

По-перше, вторинний ринок дає можливість продати придбані цінні папери, та сприяє більше ефективному їхньому розміщенню на первинному ринку.

По-друге, динаміка курсів акцій на вторинному ринку відображає колективну думку інвесторів про перспективу розвитку підприємств і галузей.

По-третє, загальне зростання курсів акцій на вторинному ринку свідчить про добрі перспективи економіки країни, а їхнє падіння - про погіршення економічної кон'юнктури, тобто стан вторинного ринку акцій є індикатором ділової активності в національній економіці.

У сучасних умовах під міжнародним ринком цінних паперів слід розуміти, насамперед, первинний ринок. Вторинний ринок (за винятком деривативів і глобальних облігацій) поки що не набув адекватного розвитку поза межами національних господарств. Незважаючи на те, що велика кількість іноземних емітентів розміщує власні цінні папери на провідних біржах світу, обсяги подібних угод дуже малі - вимірюються кількома відсотками. Так, британські інвестори в іноземних акціях тримають близько 23% своїх коштів, німецькі - 18%, канадські - 12%, американські - 10%, а японські - 5%. Як показує динаміка міжнародної диверсифікованості, тенденція до збільшення частки вкладень в іноземні активи залишається вкрай слабкою. До того ж провідні фондові майданчики світу часто розміщують фінансові інструменти іноземних емітентів у вигляді власних цінних паперів, наприклад депозитарних розписок. Як уже зазначалось вище, в межах

NYSE, цінні папери закордонних компаній виставляються на торги, як правило, у формі американських депозитарних розписок (ADR). Достатньо поширені у світі глобальні депозитарні розписки - (GDR).

Світовий фондовий ринок поділяється на ринки конкретних видів цінних паперів (акцій, облігацій, боргових інструментів, деривативів). Разом з тим подібна класифікація досить умовна, оскільки більшість цінних паперів мають спільні властивості. При цьому основними ринками виступають міжнародні ринки облігацій і акцій.

Національні фондові ринки поділяються на розвинені й такі що розвиваються. Відповідно до класифікації Міжнародної фінансової корпорації, у світі налічується 23 розвинених фондових ринки, а таких, що формуються, близько 80. Український фондовий ринок відноситься другого типу.

Учасники міжнародного ринку цінних паперів. Склад учасників ринку цінних паперів залежить від рівня розвитку виробництва й банківської системи, а також від економічних функцій держави. Важливим є також і обсяг нагромадження коштів у домогосподарствах. Якщо дрібне виробництво фінансується за рахунок власних нагромаджень власників виробництва й банківських кредитів, то велике акціонерне виробництво фінансує свої капітальні витрати майже повністю за рахунок емісії акцій та облігацій. Великі й надвеликі проекти, а також державні позики можуть фінансуватись у масштабах глобальних світових інвестиційних ресурсів.

Держава в особі центрального уряду й місцевих органів влади з часом усе більшою мірою вдається до запозичення коштів з метою фінансування бюджетних видатків. Головними емітентами акцій виступають не фінансові корпорації, які випускають також середньострокові й довгострокові облігації, призначені як для поповнення їх основного капіталу, так і для реалізації різних інвестиційних програм, пов'язаних з розширенням та модернізацією виробництва.

Уряди випускають боргові зобов'язання різних типів з терміном погашення від 3 до 30 місяців, а іноді й до 50 років.

Складність і специфіка процедури емісії вимагає певного досвіду і врахування особливостей цього процесу. Саме тому емітенти при розміщенні цінних паперів у більшості випадків звертаються до послуг професійних посередників - банків, брокерів, інвестиційних компаній. Вони виступають як організатори, гаранти й посередники на ринку цінних паперів.

На ринку грошових цінних паперів панівну інвестиційну роль відграють банки, які одночасно можуть виступати посередниками. На ринку капітальних цінних паперів спостерігається історична тенденція переходу від домінування індивідуальних інвесторів до переваги інституційних. Поява інституціональних інвесторів - важливий етап у розвитку інфраструктури ринку цінних паперів, оскільки виникають значні можливості розширення кола покупців фінансових інструментів, у тому числі й у міжнародному просторі.

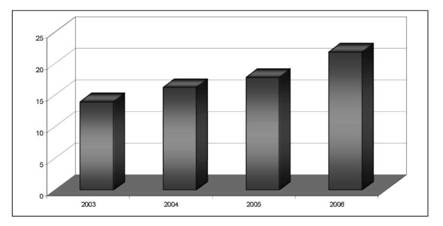

Першими інституціональними інвесторами, які стали вкладати кошти в цінні папери, що довірялися клієнтами для дохідного розміщення, стали траст департаменти комерційних банків. Так, у США наприкінці 1980 років траст департаменти банків керували активами приватних осіб і підприємств на суму близько 775 млрд дол. Найбільшими інвесторами спочатку в США, а потім і в інших розвинених країнах стали страхові компанії та пенсійні фонди - державні, місцевих органів влади, корпоративні. За оцінками агентства Watson Wyatt Worldwide, сукупна вартість активів усіх накопичувальних пенсійних систем США на початок кризи 2007 р. становила близько 9,5 трлн дол. США. Вартість активів інвестиційних фондів світу в 2006 р досягла 20 трлн дол. США (рис. 4.1).

Рис. 4.1. Динаміка вартості чистих активів світового ринку інвестиційних фондів, трлн дол. США

Найбільшого значення в інвестиційному процесі набувають так звані взаємні або інвестиційні фонди - великі фінансові установи, що виникли ще в 1920 роках, але особливо швидко розвивались протягом останніх 20 років. Якщо в 1940 р. налічувалося 68 інвестиційних фондів, то до початку 1950 їхня кількість досягла 100. З розвитком фондового ринку сектор інвестиційних фондів активізував свою діяльність. Після 1960 рр. почали розвиватися фонди агресивного зростання (aggressive growth funds), за кілька років обсяг їхніх сформованих активів сягнув більш ніж мільярд доларів. У 1971 р. було створено перший індексний фонд, концепцію якого пізніше в 1974 р. використовував Джон Богл, що заснував компанію з керування інвестиційними фондами Vanguard (вона стала другою у світі інвестиційною компанією за величиною активів).

У 1976 р. компанія створила Vanguard 500 Index - перший у світі індексний фонд, доступний індивідуальним інвесторам. У 1970 р. американський ринок інвестиційних фондів уже налічував 361 учасник, а його загальні активи становили понад 47 млрд дол. Через 14 років кількість інвестиційних фондів уже перевищила 6000, а сума активів під керуванням досягла 2,1 трлн дол. До початку 2005 р. на фондовому ринку США функціонувало вже більше 8300 інвестиційних фондів, а сума керованих ними активів досягла 8,1 трлн дол. У 2009 р. сукупні активи під керуванням американських інвестиційних фондів досягли 10,8 трлн дол., що становить 48% світового ринку (21,8 трлн дол.). Діяльність таких фондів здійснюється на найбільш перспективних фондових ринках світу та має глобальний характер.

Головним елементом інфраструктури фондового ринку виступають фондові біржі. Значне поширення електронної торгівлі зробило фондовий ринок більш конкурентним, відкритим і мобільним. Виникнення альтернативних торговельних систем і мереж електронної комунікації сприяло докорінним змінам у торгівлі активами. Організація цілодобової торгівлі на ринку цінних паперів набула форми біржових альянсів.

Можна розрізнити п'ять стратегій побудови альянсів. Першої з них дотримується NASDAQ. У різний країнах вона створює біржові структури з місцевими партнерами на основі єдиної технології, серед яких NASDAQ Europe, NASDAQJapan й NASDAQ Canada. У недалекому майбутньому всі вони утворять глобальну систему електронної торгівлі на базі веб-технологій.

Другою стратегією утворення альянсів є злиття, наприклад, реалізація проекту об'єднання Лондонської й Франкфуртської фондових бірж.

Третю стратегію продемонструвала шведська фондова біржа OM Gruppen, яка зробила спробу поглинути англійську London Stock Exchange.

Четвертої стратегії дотримується Нью-Йоркська біржа NYSE у ході створення Global Equity Market (GEM), тобто "всесвітнього ринку капіталу". До цього проекту залучені 10 провідних бірж світу, серед яких, окрім засновника проекту - NYSE увійшли ще такі заклади, як EuroNext (нещодавно створена унаслідок злиття бірж Парижа, Брюсселя та Амстердама), біржі Токіо, Гонконгу, Торонто. Проект базується на збереженні власних технологій з об'єднанням їх в загальний електронний інтерфейс. Планується, що на такий альянс буде припадати близько 60% глобальної ринкової капіталізації активів.

П'ятої стратегії дотримуються німецька біржа Deutsche Boerse та японська Tokyo Stock Exchange. Вони уклали угоду з агентством Standard & Poor's, яке буде встановлювати глобальний фондовий індекс, що враховує котирування акцій сотні компаній зі Сполучених Штатів, Японії, Канади, Австралії, Південної Кореї та інших країн. Уперше у світі інвестори одержать можливість дешево й оперативно вкладати кошти в спільний кошик - портфель, що складається із глобальних акцій. Взагалі, провідними фондовими закладами світу вважають Нью-Йоркську, Лондонську, Токійську та Франкфуртську біржі.

Дуже суттєву посередницьку роль на ринку цінних паперів відіграють інвестиційні банки - особливі фінансові інститути, які займаються організацією та гарантуванням реалізації публічного розміщення цінних паперів (IPO). Банк разом з потенційним емітентом визначає реальні й найбільш економічні можливості його виходу на конкретний ринок, а потім як провідна установа бере на себе певні гарантійні обов'язки організувати синдикат або іншу групу, яка може забезпечити повне розміщення випущених цінних паперів. Якщо ситуація на ринку буде оцінена неправильно, банк ризикує не розмістити папери й залишити їх у себе, а потім продати із знижкою. Найстарішим інвестиційним банком у США (з 1885 р.) є "Мерілл Лінч", який налічує кілька мільйонів клієнтів у США й за кордоном, серед яких приватні особи, фірми й уряди. Цей банк має понад півсотні відділень у 40 країнах світу.

Інструменти світового фондового ринку. У світовій практиці існують різні підходи до визначення цінних паперів; до змісту економічних відносин, які виражають цінні папери.

Цінні папери - це документи встановленої форми з відповідними реквізитами, що засвідчують грошові або інші майнові права, визначають відносини між особою, яка їх розмістила, та їхнім власником, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам. Цінні папери можуть існувати у формі окремих спеціально оформлених паперів (документарна форма) або можуть являти собою запис на рахунках (без документарна - найбільш поширена форма). Цінні папери приносять їхнім власникам дохід у вигляді відсотка (облігації) або дивіденду (акції). Можливий також дохід, що виникає внаслідок зміни курсової вартості цінних паперів.

Найбільш поширеними видами цінних паперів є акції, облігації й похідні від них цінні папери.

Акція - це емісійний цінний папір, що фіксує частку власника у капіталі даної корпорації, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, якщо це передбачено додатковими документами. Акція є безстроковою тобто звертається на ринку до тих пір поки існує акціонерного товариство, що її емітувало. Компанія-емітент не зобов'язана її викуповувати.

Розрізняють іменні акції, у яких зазначається прізвище власника, а також акції на пред'явника. Остання форма розвивається особливо швидко і є найбільш поширеною на фінансових ринках світу.

Корпорацій можуть розміщувати на ринку акції двох типів - звичайні (прості) та привілейовані. Звичайні акції відрізняються від привілейованих такими рисами:

- вони надають право власнику брати участь у голосуванні на зборах акціонерів корпорації;

- виплата дивідендів і залишкової вартості по них в разі ліквідації підприємства може здійснюватися тільки після розподілу відповідних коштів серед власників привілейованих акцій.

Привілейовані акції відрізняються від звичайних тим, що, як правило, не надають право їх власникам брати участь у голосуванні на загальних зборах корпорації. Однак таке право з'являється у власників, якщо збори приймають рішення про невиплату дивідендів за привілейованими акціях або обговорює питання, стосовно майнових інтересів власників цих акцій.

Привілейовані акції, порівняно із звичайними, характеризуються також тим, що надають переважне право їх власникам на одержання дивідендів і частини майна підприємства при його ліквідації. До того ж за звичайними акціями дивіденди можуть не виплачуватися. Як правило, розмір дивідендів за привілейованими акціями визначають у статуті корпорації, тому вони сплачуються обов'язково або хоча б частково. Описані переваги володіння привілейованими акціями свідчать про менший ризик для інвестора. Але в умовах успішної роботи підприємства на такі папери нараховують меншу суму дивідендів порівняно зі звичайною акцією.

Облігації - це боргові зобов'язання, відповідно до яких позичальник гарантує кредиторові виплату певної суми після закінчення певного строку (дата погашення) й виплату доходу у вигляді фіксованого або плаваючого відсотка. Емітентами облігацій виступають корпорацій та держава.

Облігації розміщуються у документарній або без документарній формах.

Виділяють такі види облігацій, що обертаються на міжнародному ринку:

- з фіксованими процентними ставками;

- з плаваючими (змінними) ставками;

- ті, що можна конвертувати в звичайні акції (наприклад, японська компанія емітує облігації в швейцарських франках, які можна конвертувати в звичайні акції японських компаній);

- деноміновані в певній валюті з процентним купоном, який виплачується в тій самій валюті, а погашаються в іншій (двовалютні облігації);

- індексовані, розмір купону яких, а також основного боргу, індексується за ціною золота, вартості енергії, індексу фондового ринку тощо;

- ті що передбачають довгострокове погашення за ціною, встановленою емітентом або власником облігацій;

- відновлювальні після закінчення строку на тих самих умовах;

- з нульовим купоном - без купонні (дисконтні);

- із зростаючим доходом, купонна ставка за якими спочатку невелика, але згодом зростає;

- євроноти, які мають кілька форм, наприклад банківські акцепти, комерційні євро папери, депозитні сертифікати.

Вексель - це письмове зобов'язання, що складається у встановленій законом формі та надає власникові після закінчення визначеного в ньому терміну вимагати від особи, що видала це зобов'язання, сплати зазначеної в цьому документі грошової суми. За допомогою передавального напису вексель може циркулювати серед необмеженого кола осіб, виконуючи функції готівкових грошей.

Депозитні й ощадні сертифікати - це письмові свідчення кредитних установ про одержання коштів від вкладника, які засвідчують його право на отримання внесених коштів з відсотками. Депозити бувають двох типів: до запитання (надають право на вилучення певних сум у разі пред'явлення сертифіката) і термінові (на них зазначено строк вилучення внеску й розмір належного відсотка).

В останні роки спостерігається найбільший приріст обсягів операцій за похідними фінансовими інструментами. Інструменти ринку, що поєднують у собі елементи кількох видів цінних паперів або специфічні документи, які неможливо віднести до тієї або іншої категорії, називаються похідними. Це ф'ючерси, опціони та інші фінансові інструменти.

Опціон - це контракт, укладений між двома особами на постачання певного активу за певною ціною протягом певного часу. Відповідно до цього контракту, покупець опціону платить за право (але не зобов'язання) придбати актив, а продавець опціону одержує гроші від покупця за те, що зобов'язується надати актив на його вимогу. Опціони не є обов'язковими до виконання.

На світових фондових ринках опціони стандартизовані. Використання опціонів у міжнародної інвестиційній діяльності дозволяє:

- захистити наявні в портфелі акції від несприятливих змін курсової ціни;

- дістати прибуток, аналогічний прибутку від акцій, при набагато менших вкладеннях капіталу;

- обмежити ризик порівняно з купівлею акцій, оскільки максимальний потенційний збиток дорівнює премії, сплаченій за опціон.

Ф'ючерсний контракт являє собою угоду на постачання активу в майбутньому в певний день за встановленою ціною. У момент укладення ф'ючерсного контракту покупець не оплачує, а продавець постачає актив. Замість цього обидві сторони контракту вносять певну заставу, що гарантує виконання ними своїх зобов'язань. Оскільки ринкова вартість активу змінюється щодня, то й розмір застави також переглядається щодня.

Активами ф'ючерсних контрактів на міжнародних ринках виступають:

- сільськогосподарські товари;

- природні ресурси;

- іноземна валюта;

- товари;

- цінні папери з фіксованим доходом:

- євродоларові облігації, муніципальні облігації, казначейські векселі;

- ринкові індекси;

- облікові ставки.

У практиці міжнародного інвестування поширені два типи операцій з ф'ючерсними контрактами:

- спекуляція, що має на меті продаж активу дорожче від ціни купівлі;

- хеджування, являє собою страхування, захист угод, що укладаються у межах спот-ринку.

Ринок похідних фінансових інструментів - це відносно молодий сегмент. Масштаби операцій на ринку деривативів досягли гігантських розмірів, вони істотно перевищують обсяги операцій на інших сегментах світового валютного ринку. Можна виділити деякі фактори, що стимулюють зростання операцій з деривативами:

Остаточна демонетизація золота й перехід до системи плаваючих валютних курсів, рівень яких більше не визначається прив'язкою до якоїсь певної вартісної субстанції.

Загальна лібералізація фінансового сектора економіки.

Акумуляція фінансових ресурсів у різноманітних фондах (пенсійних, інвестиційних). Великі обсяги фінансових операцій, які здійснюються інституційними інвесторами, пов'язані із значними ризиками, що вимагають хеджування за допомогою деривативів.

Прогрес у розвитку інформаційних технологій. З одного боку, він сприяв об'єднанню світових центрів торгівлі похідними фінансовими інструментами. З іншого боку, впровадження автоматизованих програм торгівлі цінними паперами зменшило вартість трансакцій, збільшило ліквідність фінансових ринків. Це привело до частішого перегляду інвестиційних портфелів менеджерами, зростання обсягів інвестиційних операцій і, як наслідок, до підвищення необхідності хеджування інвестиційних ризиків з використанням фінансових деривативів.

Посилення нестабільності на спотринку, підвищило ризики, а також розширило можливості формування синтетичних позицій з використанням похідних фінансових інструментів для одержання спекулятивного прибутку.

За останні п'ять років світовий ринок фінансових деривативів зріс більш ніж на 400%. Номінальний обсяг укладених контрактів на позабіржовому й біржовому ринку досяг 90 трлн дол., а середньоденний оборот ринку становить 3 трлн дол.

З розвитком міжнародного ринку цінних паперів з'явився різновид цінних паперів - єврооблігації та евроакції, які реалізуються на єврооблігаційниному ринку.

Єврооблігаційний ринок - це сфера реалізації запозичень довгострокового капіталу поза національними кордонами країни-емітента (іноді його називають ринком еврокапіталу). На єврооблігаційному ринку обертаються два вида облігацій: іноземні й власне єврооблігації. У даний час на іноземні облігації припадає приблизно 25%, на єврооблігації - 75% ринку єврокапіталу. Ринок єврооблігацій - важлива частина всього міжнародного ринку капіталу.

Іноземні облігації (foreign bonds) являють собою різновид національних облігацій. Їхня специфіка пов'язана лише з тим, що суб'єкт-емітент і суб'єкт-інвестор перебувають у різних країнах.

Єврооблігація (євробонд) - це довгострокова купонна облігація, що випущена в євровалюті для отримання позики на євроринку. Еврооблігаційні позики розміщуються міжнародними синдикатами і мають специфічний контингент передплатників. Номінал єврооблігації визначається в одній або в кількох валютах. Наприклад, німецькі та японські емітенти можуть випускати єврооблігації в доларах, а канадські й австралійські - у євро або в єнах.

Перевага єврооблігації для інвесторів полягає в тому, що операції з ними меншою мірою підлягають державному регулюванню. Єврооблігації випускаються різних видів: прямі облігації з фіксованим відсотком, термін обігу яких становить від 3 до 8 років; облігації з плаваючою ставкою (особливо в умовах різких коливань процентних ставок), яка, наприклад, змінюється в залежності від ставки пропозиції ЛІБОР; для приватних компаній - конвертовані облігації, які дають власникові менший дохід, але через деякий час можуть бути обмінені на акції компанії-позичальника; облігації з нульовим купоном та ін. Найбільш поширеними є короткострокові зобов'язання з фіксованою процентною ставкою (вони становлять приблизно 2/3 усіх єврооблігацій).

Основні ринки єврооблігацій - це Лондон, Люксембург, фінансові центри Швейцарії та ін.

На ринку єврооблігацій домінують усього близько 20 банків. Середня тривалість позики, наданої у вигляді єврооблігацій, становить 8-10 років. Найбільшу активність у розміщенні цінних паперів такого типу проявляють банки Німеччини "Дойче банк" і "Дрезднер банк" й американські інвестиційні фірми "Соломон бразерс" і "Морган Стенлі". На вторинному ринку єврооблігацій дилерами виступають комерційні банки й інвестиційні фірми, що є членами організованої в 1969 р. Асоціації дилерів міжнародних облігацій.

Євроакції набули меншого поширення, ніж єврооблігації, вони являють собою цінні папери ТНК, перебувають у вільному обігу, і мають такі самі характеристики, що й єврооблігації, коли йдеться про валюту випуску й територію розповсюдження ( тобто емітуються поза національними ринками). Фактором, який обмежує розвиток міжнародного обігу євроакцій, виступає тенденція до їхнього повернення в межі національного ринку завдяки тому, що компанії емітенти періодично їх викуповують (такий процес має назву " флоу-бек").

Інструменти аналізу міжнародного інвестиційного ринку. Важливим показником якості цінних паперів є ринкові фондові індекси.

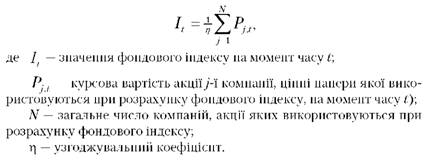

Фондовий індекс - це показник стану й динаміки ринку цінних паперів. Через зіставлення поточного значення індексу з його попередніми значеннями можна оцінити поведінку ринку, його реакцію на ті чи інші зміни макроекономічної ситуації, різні корпоративні події (злиття, поглинання, дроблення акцій, відставки й призначення провідних менеджерів), на спекулятивні процеси.

Розрахунок ринкового індексу здійснюється, як правило, за допомогою статистичних середніх зважених величин. Основні підходи до розрахунку індексів наступні:

Незважений середньоарифметичний індекс. Цей показник розраховується за такою формулою:

Ця формула використовується для розрахунку промислового середнього індексу Доу Джонса.

Зважений середньоарифметичний індекс. Формули для розрахунку індексу в цьому випадку розрізняються методами зважування.

1. Індекс, зважений з

5. Україна на міжнародному ринку товарів, послуг та інвестицій

5.1. Зовнішня торгівля товарами та послугами

5.2. Міжнародна інвестиційна діяльність України

ВИСНОВКИ

БІБЛІОГРАФІЧНИЙ СПИСОК

Вступ

Розділ 1. Теоретичні основи міжнародних економічних відносин

Тема 1. Міжнародні економічні відносини як навчальна дисципліна і економічна категорія

1. Предмет і завдання курсу "МЕВ"