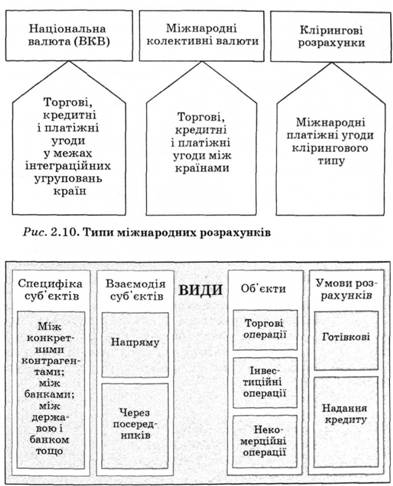

Грошові вимоги і обов'язки у валюті виникають на основі економічних, політичних, культурних, науково-технічних відносин між державами, юридичними і фізичними особами, які знаходяться на території різних країн. Таким чином еко-номіко-теоретичне визначення міжнародних розрахунків можна сформулювати як систему відносин із приводу регулювання платежів за грошовими вимогами і зобов'язаннями, що виникають між суб'єктами міжнародних економічних відносин. У цих умовах міжнародні розрахунки виступають як повсякденна діяльність спеціалізованих банків, які здійснюють розрахунки між суб'єктами МЕВ. їх вибір форм розрахунків визначається через узгодження інтересів експортера й імпортера. Типи, види і форми міжнародних розрахунків подані на рис. 2.10, 2.11, 2.12.

Рис. 2.11. Види міжнародних розрахунків

Рис. 2.12. Форми міжнародних розрахунків

Однією з найбільш поширених форм у міжнародній торгівлі є інкасова форма розрахунків. Суть її полягає в тому, що експортер доручає своєму банку одержати від імпортера необхідну суму валюти за умови передачі останньому відповідних товарних документів. В інкасовій формі розрахунків беруть участь:

- експортер;

- імпортер;

- банк експортера (банк-ремітент);

- банк імпортера (інкасуючий банк).

Переваги і недоліки інкасової форми розрахунків Переваги для експортера:

- значно більша надійність, порівняно з розрахунками через переведення коштів, оскільки до здійснення платежу товаросупровідні документи не видаються імпортеру;

- можливість безпечної поставки товаророзпорядчих документів імпортеру;

- можливість доручити банку здійснення протесту тратт у випадку відмови імпортера від акцепту або платежу;

- можливість до завершення оплати товару імпортером поповнення оборотних засобів шляхом зарахування в банку акцептованих імпортером тратт.

Переваги для імпортера:

- здійснення оплати товарів тільки проти документів, які засвідчують фактичне виконання експортером своїх зобов'язань по відвантаженню товарів;

- отримання підтвердження відповідності відвантажених товарів умовам зовнішньоекономічного контракту до здійснення оплати;

- менші затрати, ніж при використанні акредитивної форми розрахунків.

Недоліки для експортера:

- додаткові часові витрати, необхідні для передачі передбачених умовами акредитиву документів.

На рис. 2.13 показана технологія проходження розрахунків по інкасо.

Рис. 2.13. Технологія проходження інкасової форми розрахунків

Перший крок - підписання контракту. Другий крок - відвантаження товару відповідно до умов контракту.

Третій крок - отримання експортером транспортних документів.

Четвертий крок - підготовка експортером комплекту документів для банку-ремітента.

П'ятий крок - перевірка банком-ремітентом документів і передача їх інкасуючому банку.

Шостий крок - пред'явлення інкасуючим банком інкасового доручення і документів імпортеру.

Сьомий крок - отримання інкасуючим банком платежу від платника і видача йому документів.

Восьмий крок - переказ інкасуючим банком виручки банку-ремітенту.

Дев'ятий, заключний крок - зарахування банком-ремітентом отриманої виручки на рахунок експортера. Інкасова форма вигідніша імпортеру. А саме:

- оплата здійснюється після отримання документів. До цього гроші імпортера певний проміжок часу перебувають в обігу;

- оплата за відвантажений товар зменшує частку ризику;

- експортеру після відвантаження товару не гарантується оплата. Імпортер в будь-який момент може відмовитися від поставки;

- експортер по суті надає кредит на час руху товару до імпортера;

- за період руху товару до імпортера, а це може бути від кількох днів до місяця і більше, можуть статися зміни у валютному законодавстві не на користь експортера.

Нарис. 2.14 подана технологія проходження розрахунків за акредитивною формою.

Рис. 2.14. Схема проходження платіжного акредитива

Перший крок - підписання зовнішньоекономічного контракту, в якому передбачається використання акредитивної форми розрахунків.

Другий крок - пред'явлення імпортером заяви своєму банку на відкриття акредитива.

Третій крок - відкриття акредитива.

Четвертий крок - перевірка банком експортера акредитива.

П'ятий крок - авізування бенефіціара про відкриття акредитива.

Шостий крок - перевірка відповідності умов акредитива умовам зовнішньоекономічного договору.

Сьомий крок - відвантаження товару перевізнику.

Восьмий крок - отримання від перевізника транспортних документів.

Дев'ятий крок - пред'явлення в авізуючий банк документів, які вказані в акредитиві.

Десятий крок - перевірка відповідності документів умовам акредитива.

Одинадцятий крок - переказ платежу по акредитиву на рахунок бенефіціара.

Дванадцятий крок - пересилка документів у банк-емітент.

Тринадцятий крок - перевірка відповідності документів умовам акредитива.

Чотирнадцятий крок - переведення компенсації по акредитиву в авізуючий банк.

П'ятнадцятий крок - передача документів заявнику акредитива.

Шістнадцятий крок - переведення банку-емітенту суми платежу по акредитиву і суми комісії за відкриття акредитива. Акредитивна форма розрахунків

Більш вигідною для експортера є акредитивна форма розрахунків. Вона являє собою форму безготівкових розрахунків між покупцем і продавцем за товарно-матеріальні цінності та послуги за допомогою грошового документа - акредитива. Акредитив - доручення банку здійснити на прохання клієнта оплату документів на користь експортера за умови виконання ним певних обов'язків.

У розрахунках за документарним акредитивом беруть участь такі сторони:

- експортер;

- імпортер;

- банк-емітент;

- авізуючий банк.

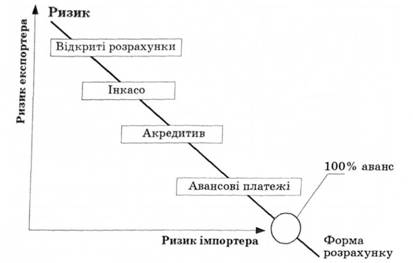

Акредитивна форма розрахунків належить до найбільш складних і дорогих. За її реалізацію банки беруть високі комісійні. В той же час для експортера після авансових платежів розрахунки у формі акредитива є найбільш вигідною формою. Адже це форма розрахунків, яка зобов'язує банк провести платіж.

Розрахунок по відкритому рахунку

Використання чеків

Використання перевідних векселів

2.6. Міжнародні валютно-грошові і кредитні ринки та їх організаційні структури

2.6.1. Міжнародний валютний ринок

2.6.2. Міжнародний кредитний ринок

Функціональна структура МКР

Інституційна структура МКР

Географічна структура МКР