Науковими джерелами ФВА є: теорія систем і методи системного аналізу; теорія функціональної організації; методи інженерного аналізу і теорія оптимізації; теорія економічної ефективності і методи економічного аналізу; теорія організації трудових процесів і методи активізації творчості.

Склад принципів сучасної концепції ФВА визначає систему основних понять, якими оперує цей метод. Найважливіше з них — поняття функції, що взаємопов'язує суспільні потреби і властивості створюваних систем.

Перевага методу в тому, що він поєднує: техніку й економіку, оптимізуючи співвідношення між споживчими властивостями продуктів праці і витратами на їх забезпечення; усі складові життєвого циклу об'єкта, що аналізується, дослідження, розробку проекту, підготовку й організацію виробництва (створення), експлуатацію; дії розробників, виготівників і споживачів (користувачів).

ФВА дає змогу вирішити завдання забезпечення економії ресурсів, прогресивності техніки, підвищення якості і конкурентоспроможності продукції.

Методика проведення ФВА базується на вивченні функцій об'єкта і побудована так, щоб, абстрагуючись від існуючого рішення і зосередивши увагу на абстрактних функціях продукції, що аналізується, можна було знайти принципово нові рішення їхнього виконання, що забезпечують підприємству мінімальні витрати, зростання прибутків, підтримку конкурентоспроможності продукції.

Найбільший ефект дає застосування цього методу під час використання у сфері проектування нових об'єктів, тому що сприяє попередженню виникнення зайвих витрат на їхнє виробництво й експлуатацію. До складу процедур входять: аналіз вимог до продукції, що розробляється; формування цілей і завдань розробки; визначення складу функцій майбутньої про-дукії; побудова його функціональної моделі; визначення витрат на функції; пошук і формування рішень за функціями; оцінка техніко-економічного рівня варіантів рішень за основними функціями; побудова структурної моделі; комплексна функціонально-вартісна оцінка й остаточний вибір варіанта продукції, що розробляється.

Перспективна сфера застосування ФВА — виробничі системи (ВС), де об'єктами вдосконалення є:

— власне ВС (її виробнича структура, розподіл функцій між елементами тощо);

— усі види реалізованих технологічних процесів ВС (основні, допоміжні, обслуговуючі);

— виробничий процес у цілому та його системні компоненти;

— управлінські структури і процеси, у тому числі власне процес ухвалення управлінського рішення керівником, процес виконання традиційних функцій управління — планування, організації, контролю та мотивації.

Головними чинниками необхідності застосування ФВА є такі, як наростання темпів науково-технічного прогресу, обмеженість трудових, матеріальних і фінансових ресурсів, можливість використання економіко-математичних методів, інформаційних технологій, що дають змогу обирати найбільш економічні рішення. Це зумовлено тим, що ФВА дає на 1 гри витрат на його проведення 10—20 грн економічного ефекту.

Основними причинами недостатнього впровадження ФВА в практику є: психологічний бар'єр (інертність), проблеми організаційного характеру (хто має займатися ФВА, як стимулювати упровадження ФВА), проблеми методологічного характеру, тобто потрібний єдиний методологічний підхід до проведення ФВА.

В основному ФВА застосовують:

1) на передпроектній і проектній стадіях створення нової продукції. Це дає змогу виключити непотрібні витрати і досягти оптимального виконання отриманих функцій. Складність проведення ФВА на цих стадіях полягає в тому, що виробу як такого не існує;

2) під час модернізації виробу;

3) під час уніфікації виробу (з метою економії потрібні стандартні рішення);

4) під час проектування технологічного оснащення; у цьому разі можливості ФВА розширюються за рахунок таких обставин:

— немає необхідності в узгодженні конструкцій оснащення з замовником, тому що підприємство саме виступає як замовник і як споживач одночасно;

— конструктивно технологічне оснащення менш відпрацьоване, ніж основна продукція;

— створено найсприятливіші умови для використання ФВА на передпроектній і проектній стадіях;

5) під час розробки й удосконалення технологічних процесів (ФВА-технології);

6) в організації основного і допоміжного виробництва;

7) у системі управління галуззю і підприємством.

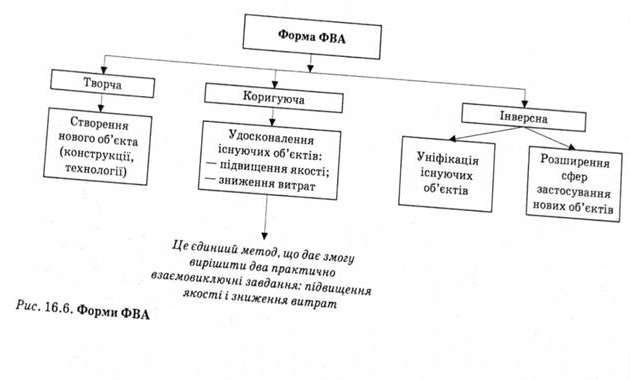

Нині у практиці використовують форми ФВА, які подано на рис. 16.6.

Найбільш відпрацьованою з методичного погляду є коригуюча форма ФВА. Найменш відпрацьованою є творча форма ФВА, що передбачає проведення на проектній і передпроектній стадіях створення нового об'єкта. Практично не розроблена інверсна форма ФВА.

Багато фахівців вважають ФВА одним з методів техніко-економічного аналізу. ФВА продовжує розвивати багато положень цього традиційного методу, однак використовує досягнення й низки інших дисциплін: моделювання, оптимального програмування, теорії систем, теорії рішень та ін.

Водночас ФВЛ має багато відмінних ознак, що дають змогу його розглядати як самостійний метод.

1. Дослідження має функціонально орієнтований характер. Під час проведення ФВЛ використовується максимально спрямований підхід, тоді як традиційні методи керуються предметним підходом. За предметного (традиційного) підходу дослідники прагнуть поліпшити існуючий об'єкт у рамках прийнятого раніше конструкторського, технологічного й організаційного рішень. Але мірою ускладнення продукції велика частина зайвих витрат залишається за межами уваги дослідника, тому що, розглядаючи існуюче рішення як раціональне, він втрачає можливість розгляду принципово нових рішень. Головною особливістю функціонального підходу є те, що дослідник цілком абстрагується від реального виробу і від прийнятого раніше рішення. Його цікавлять тільки функції, які мас виконувати певна продукція, і тому він шукає шляхи ефективної реалізації цих функцій.

2. Орієнтація на оригінальне, нестандартне, незвичайне рішення, що виникає за рахунок "розкріпачення" фахівця від тих традиційних рішень, що були закладені раніше під час проектування виробу.

3. Системний підхід: будь-який об'єкт розглядається як частина системи, входом якої є ресурси (матеріали, устаткування, працівники), а виходом — об'єкти з визначеними технічними й економічними характеристиками.

4. Універсальний характер методу.

5. Можливість одночасного вирішення двох завдань: підвищення якості і зниження витрат.

6. Органічне поєднання інженерного й економічного підходу, за якого пророблюються складні інженерні рішеппя і на всіх етапах чітко виявляється головна мета: боротьба з зайвими витратами.

7. Концентрація уваги не на тих витратах, що вже мали місце, а на майбутніх, які необхідно вчасно звести до мінімуму.

ФВА виник наприкінці 40-х років XX ст. Його застосування пов'язане з імепами радянського інженера Ю. Соболева й американського інженера Л. Майлса, які незалежно один від одного сформулювали принципи ФВА.

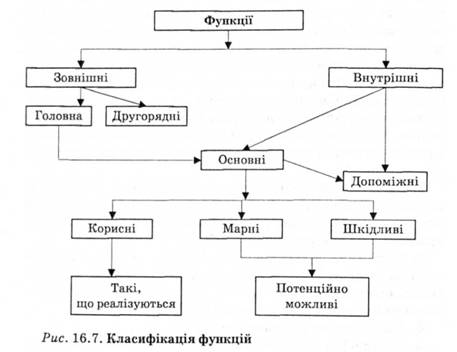

Чітке визначення функцій та їхня оцінка — найбільш відповідальний етап, що дає змогу абстрагуватися від наявних рішень і заново сформулювати завдання вдосконалення конструкції, технології, організації. Зазначення функцій вимагає високої професійної підготовки. Класифікацію функцій подано на рис. 16.7.

Зовнішні — це загальносистемні функції, якими володіє чи має володіти об'єкт, що аналізується як окрема система. Під час визначення цих функцій внутрішній устрій об'єкта не аналізується. Зовнішні функції поділяються на: головні та другорядні.

Головні функції — це одна функція (але не більш трьох), що визначає сутність виробу і відрізняє його від інших, тобто це така функція, без якої виріб втрачає свою споживчу вартість, суспільну корисність (наприклад, для магнітофона головна функція — якісне відтворення звуку). Головна функція системи залишається незмінною протягом тривалого періоду, однак способи її здійснення і набір інших функцій може істотно, а іноді і докорінно, змінюватися.

Другорядні — це такі функції, що збільшують попит на продукцію (зручність зберігання, використання та ін.).

Внутрішні функції — це такі функції, якими володіють чи мають володіти елементи об'єкта, що аналізується. Вони поділяються на основні та допоміжні.

Основні — це функції, що забезпечують працездатність об'єкта, принцип його дії, тобто вони безпосередньо не пов'язані з призначенням виробу. Звичайно, вони є результатом тих рішень, що були прийняті для реалізації головної функції. Важливе значення основних функцій полягає в тому, що без них головна функція не може бути практично здійснена.

Допоміжні — це такі функції, за допомогою яких реалізуються основні функції (сполучні, кріпильні та ін.), тобто допоміжні функції сприяють здійсненню основних, роблячи їхнє виконання більш раціональним, економічним чи оригінальним для споживача.

Основні функції поділяються на: корисні, необхідні для виконання основних дій виробу; марні (чи нейтральні), що у принципі не заважають виробу, однак здорожують його; шкідливі, які погіршують і здорожують виріб. Необхідно цілком уникати шкідливих і, за можливістю, марних функцій.

Вивчити технічну систему (виріб) — означає знайти значення змінних системи і визначити параметри її елементів. При цьому елементи характеризуються через зв'язки одного з іншим. Розглядаючи послідовно один за одним зв'язки змінних у системі, можна однозначно визначити саму систему.

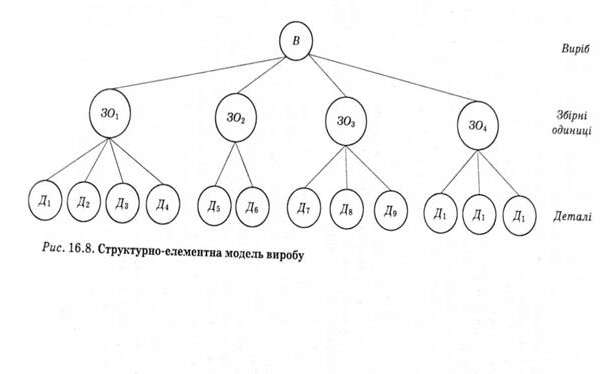

Однак складність сучасних виробів робить майже неможливим такий аналіз, тому використовують спрощене подання виробів, тобто моделі різного типу. Однією з таких моделей є структурно-елементна модель виробу, що дає змогу упорядкувати елементи і зв'язки та сформувати уявлення про склад матеріальних частин об'єкта, їхні основні зв'язки і рівні ієрархії (рис. 16.8).

Така модель відображає деякі істотні зв'язки між елементами з визначеним ступенем спрощення і становить скелет виробу, його узагальнену форму. Однак сутність виробу відображають його функції, тому вважається, що вони значною мірою характеризують структуру виробу.

Вивчення структурно-елементних моделей дає змогу оцінити лише один аспект складності виробів — склад, кількість і прямі зв'язки підпорядкування його матеріальних складових.

З розвитком науки і техніки відбувається принципова перебудова виробів. І в цих умовах необхідно оцінювати не стільки кількість елементів, скільки види і кількість зв'язків, які виникають між ними.

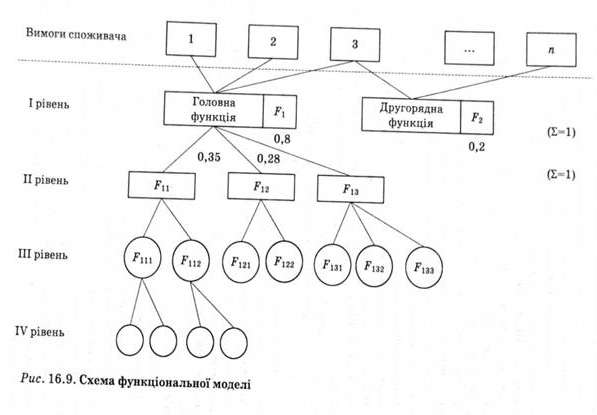

Таке завдання вирішують логічні функціональні моделі — це опис виробу мовою виконуваних ним функцій (рис. 16.9).

Під час побудови такої моделі необхідно забезпечити:

— відповідність відокремлюваної функції як частковим цілям певної складової виробу, так і загальним, заради яких створюється виріб у цілому;

— чітку визначеність, специфіку, види дій, що зумовлюють зміст функції;

— дотримання суворої погодженості цілей і завдань, що визначають певну функцію, з діями, які становлять її зміст.

Виходячи з цієї моделі, кожна функція виробу повинна мати конкретну цілеспрямованість і визначеність змісту, а також просторову та тимчасову характеристики. Зміст її має відповідати комплексу поставлених завдань. При визначенні функції виробу необхідно враховувати внутрішні і зовнішні зв'язки кожної складової виробу. У формулюванні функції повинні знайти відображення особливості виробу.

Якщо порівняти структурно-елементну і функціональну моделі, то можна зробити такі висновки.

Структурно-елементна модель дає просторове уявлення про виріб, відображаючи його статику, а функціональна характеризує його динаміку і дозволяє знаходити джерела ефективних і неефективних дій об'єкта.

Структурно-елементна модель відображає кількісний, а функціональна — якісний аспект побудови виробу. Функціональна модель дає змогу розглядати її як інструмент діагносту

вання існуючих об'єктів і встановлення шкідливих та марних функцій.

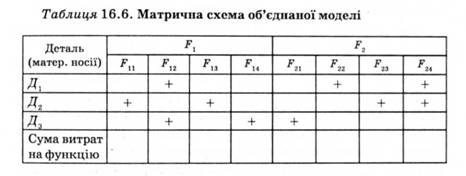

Третьою моделлю, що використовується під час проведення ФВА, є об'єднана модель, що створюється шляхом накладення функціональної моделі на структурно-елементну. Під час такого накладання здійснюється пов'язування рівня деталей з рівнем виконуваних ними функцій.

Будується ця модель таким чином: під функціональну модель "догори ногами" додають структурно-елементну модель і поєднують деталі з функціями.

У зв'язку зі складністю побудови такої моделі будується матрична схема сполученої моделі (табл. 16.6).

Аналіз такої моделі дає змогу виявити причини виникнення зайвих витрат і дати кількісну оцінку елементів моделі.

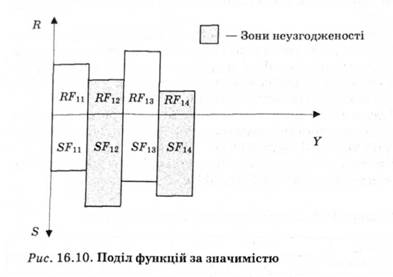

Ступінь організованості виробу знаходить відповідне відображення в його собівартості. Чим вища функціональна організованість виробу, тим менші витрати на реалізацію функції. У зв'язку з цим у ФВА використовують четвертий вид моделі: функціонально-вартісну діаграму, що показує, в яких співвідношеннях перебувають витрати і корисність функції. Така діаграма дає змогу скоротити зону пошуку неузгодженості корисності функції і величини витрат на її реалізацію (рис. 16.10).

Кожна функція при цьому повинна аналізуватися у двох аспектах: з погляду корисності (значимості) для системи в цілому і з позицій витрат на її здійснення.

На графіку вище осі абсцис подано значимість (корисність функції — і?), а нижче цієї осі — витрати на функцію (S). Не-

узгодженість між корисністю функції і витратами на її реалізацію свідчить про появу дефектних місць у системі. І тому саме в цих зонах повинні бути насамперед проведені дослідження. Відповідно до поданої діаграми зоною неузгодженості є функції Fu і Fм, тому що витрати на їхню реалізацію значні, а значимість мала. Значимість функції визначається на основі експертних оцінок. Вона починається з верхнього (І) рівня функціональної моделі, тобто певні вимоги споживача реалізують головну функцію, а інші — другорядну.

Наприклад, за допомогою експертів установлено: значимість головної функції дорівнює 0,8, а другорядної функції — 0,2, тому сума значимостей усередині кожного рівня повинна дорівнювати 1 (див. рис. 16.9).

У теорії ФВА собівартість виробу можна поділити на дві частини: необхідні витрати, що забезпечують виконання виробом основних функцій, та умовно-змінні витрати, що виникають з таких причин:

— недостатня поінформованість проектантів про нові матеріали, стандарти, найбільш прогресивні конструкції, нові технологічні процеси тощо. Це призводить до того, що застосовувані рішення не відповідають досягнутому технічному рівню;

— недостатньо уваги приділяється вартості матеріалів і способів їхньої обробки. Як правило, конструктора цікавить лише досягнення необхідних експлуатаційних характеристик виробу. І в нього часто відсутня інформація про ціни на матеріали, наявність їх у виробництві, що призводить до виготовлення багатьох деталей з невиправдано дорогих і дефіцитних матеріалів;

— іноді приймаються тимчасові, недостатньо економні рішення, що залишаються потім надовго без змін;

— тенденція невиправданого ускладнення виробів веде до надмірної спеціалізації проектантів, що утруднює прийняття раціональних технічних і економічних рішень;

— серйозно впливає чинник недостатньо ефективних загальних комунікацій розробника і тощо.

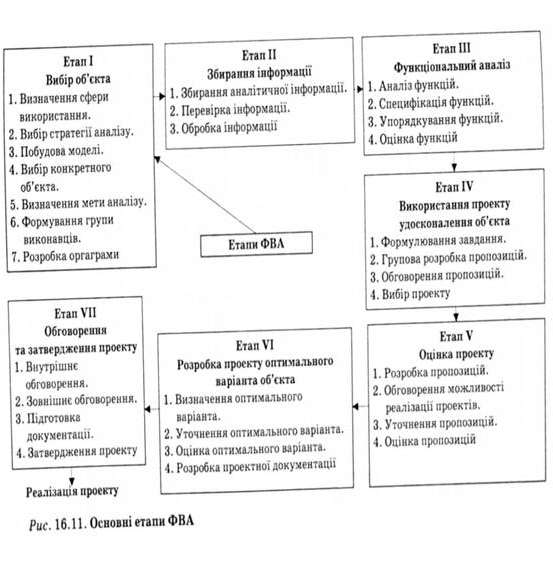

Відповідно до наявних положень ФВА має такі етапи (рис. 16.11) (стор. 509): підготовчий, інформаційний, аналітичний, творчий, дослідницький, рекомендаційний та упровадження.

Підготовчий етап передбачає виконання таких робіт:

— вибір об'єктів ФВА з відповідними техніко-економічними обґрунтуваннями;

— складання робочого плану проведення ФВА;

— видання наказу чи розпорядження, що затверджує робочий план зі строками робіт;

— склад виконавців;

— джерела покриття витрат на ФВА. Інформаційний етап включає:

— збирання і систематизацію інформації про обраний об'єкт ФВА, його вітчизняні і закордонні аналоги. При цьому збирається економічна та технічна інформація;

— складання структурно-елементної моделі;

— аналіз патентної інформації;

— визначення витрат І їхня структура на всіх стадіях розробки виробництва обраного об'єкта ФВА.

Аналітичний етап передбачає:

— формулювання всіх можливих об'єктів ФВА та його елементів;

— групування функцій;

— побудову функціональної моделі об'єкта;

— оцінку значимості функцій;

— побудову об'єднаної моделі;

— визначення величини витрат на результат усіх функцій;

— побудову функціонально-вартісної діаграми об'єкта ФВА і виявлення зон неузгодженостей.

Творчий етап включає:

— розробку пропозицій щодо вдосконалення об'єкта ФВА;

— аналіз і попередній добір пропозицій для реалізації, вибір найбільш ефективного з них.

Дослідницький етап включає оцінку висунутих варіантів, запропонованих за критерієм мінімуму приведених витрат, і добір найбільш раціональних варіантів на наступному етапі.

Рекомендаційний етап передбачає проведення відповідними службами відібраних раніше пропозицій і застосування остаточного рішення; складання проекту плану, графіка впровадження рекомендацій.

Етап впровадження передбачає оцінку фактичної економічної ефективності від упровадження результатів ФВА.

Найбільш складним у теорії ФВА є вартісна оцінка функцій. Витрати на функцію дорівнюють витратам на виготовлення носія цієї функції.

Аналогічно витрати на групу функцій дорівнюють витратам на виготовлення об'єкта, що виконує певну групу функцій. Витрати на функцію класифікуються за кількома ознаками.

1. Залежно від повноти обліку калькуляційних статей можуть визначатися: прямі виробничі; прямі і цехові непрямі; повні витрати підприємства.

За ФВА обмежуються розрахунком тільки прямих виробничих витрат, що включають: витрати на основні матеріали; покупні вироби та виробничу заробітну плату. Саме ці статті витрат чуттєві до змін технології конструкції. Залежно від готовності об'єкта до моменту розрахунку вони поділяються на фактичні, стосовно конструкції, що реально випускається; проектні, оцінювані на стадії проектування; прогнозні, зумовлені перед проектною стадією.

Для виконання однієї і тієї самої функції можуть бути запропоновані різні варіанти технічних рішень. При цьому їхні

витрати будуть різними за обсягом. Характерною ознакою ФВЛ є орієнтування розробників на так звану "мету за витратами", кількісним вираженням якої є мінімально-необхідні витрати.

Мінімально-необхідними витратами є такий найнижчий рівень витрат, якого може бути досягнуто під час розробки найбільш економічних технічних рішень, що реалізують одну чи групу функцій. Поняття "ціль за витратами" аналогічне поняттям ідеального технічного рішення чи результату, які є орієнтиром у творчому пошуку для розробників і винахідників. Тому призначення "цілі за витратами" має велике технологічне і стимулююче значення для розробників і створює основу для їхньої матеріальної зацікавленості.

Мінімально-необхідні витрати па функцію можуть бути оцінені різними шляхами, однак в основі такої оцінки лежить порівняння альтернативних варіантів.

Перший, найпростіший шлях, полягає в підборі для аналізованого об'єкта близького аналога, що володів би тим самим складом функцій, що й аналізований об'єкт, і мав би за якісних характеристик мощну вартість. Витрати па такий аналог і є мінімально-необхідними. Однак можливості цього шляху дуже обмежені у зв'язку з тим, що не вдасться знайти придатного аналога.

Другий шлях передбачає розчленовування об'єкта на складові і здійснення порівняння за ними. Мінімально-нсобхідні витрати в цьому разі відповідають витратам на об'єкт, що складається з найдешевших у виготовленні функціональних блоків.

Найбільшу складність під час встановлення мінімально необхідних витрат мають об'єкти, які неможливо розчленувати на функціонально самостійні блоки. У цьому разі американський інженер Л. Майлс запропонував прийом умовного поділу об'єкта на частини. Ця ідея прийому виражена девізом "Розчленуй — і удосконалюй". Виріб ніби порівнюється з неупорядкованим набором простих і дешевих пристроїв, що мають у сукупності такий самий склад внутрішніх функцій, що й аналізований об'єкт.

При цьому вважається, що стикування пристроїв один з одним необов'язкове, тобто цей прийом мас штучний характер, у ньому відсутня проблема синтезу конструкції, і тому результат є умовним і дуже приблизним.

2. Залежно від ступеня самостійності функцій витрати на них поділяються на: автономні, прирістні та часткові. Такий поділ має важливе значення з погляду встановлення залежності собівартості об'єкта від витрат на виконувані функції. У процесі аналізу важливо з'ясувати, як зміниться собівартість об'єкта під час зміни витрат на функцію.

Автономні витрати — це витрати на пристрій, який може виконувати тільки конкретну функцію, не беручи участь в інших.

Величина приросту витрат на функцію залежить не тільки від того, наскільки дорогим у виготовленні є носій цієї функції, а й, значною мірою, від того, наскільки вдало синтезований носій певної функції з носіями інших функцій.

Часткові витрати на функцію — це частина витрат на виріб, віднесений до певної функції. Часткові витрати можуть визначатися за допомогою експертного методу на основі коефіцієнта вагомості.

Аналіз витрат на функцію ФВА трудомісткий. Вибір оптимального варіанта не може спиратися тільки на визначення виробничих витрат. Дуже важливо мати уявлення про те, наскільки добре та якісно виконуються об'єктом його функції в процесі експлуатації. Якість виконання функцій — це якість того об'єкта, що виконує певну функцію.

Під час аналізу якості здійснення функції виконуються такі завдання:

— встановлення економічно доцільного технічного рівня аналізованого об'єкта;

— виявлення слабких місць у конструкції, що лімітують якість всього об'єкта;

— оцінюються й аналізуються експлуатаційні витрати для декількох варіантів технічних рішень, що необхідно для підготовки пропозицій щодо вибору оптимального варіанта.

Історія ФВА пов'язана з боротьбою проти надлишку у конструкціях. Не використані під час експлуатації технічні можливості виробів викликають значні втрати. Тому аналіз якості виконання функцій має починатися з аналізу технічних вимог, які ставляться до об'єкта в цілому. При цьому важливо з'ясувати, чи не є окремі показники якості завищеними і наскільки значення цих показників відповідає вимогам ринку.

Система галузевого управління ФВА будується з урахуванням характеру окремих об'єктів управління, їхніх цілей і завдань, економічних, технічних і організаційних особливостей та ґрунтується на принципах:

1) сполучення галузевого управління з роботами з ФВА і розширення господарської ініціативи, дотримання єдиноначальності і широкої участі різних фахівців у проведених роботах;

2) плановості у системі ФВА, що означає встановлення планових завдань зі зниження собівартості за рахунок проведення ФВА, відображення робіт, витрат і результатів ФВА;

3) науковості управління — у широкому застосуванні методів наукової прогностики, критичної оцінки ефективності застосовуваних рішень, використання математичних методів, сучасних способів збирання й обробки інформації, застосування науково обґрунтованих методик та інструкцій із ФВА;

4) відповідальності — створення галузевої організаційної структури управління, оформлення наказів і розпоряджень про проведення робіт з ФВА, відповідальність за результати;

5) економічності й ефективності.

Функціонування системи ФВА забезпечується підсистемами: організаційною, методологічною, інформаційною, економічною.

Організаційна підсистема забезпечує рівновагу між елементами системи і стійкий стан цієї системи. Функція організації охоплює структуру органів управління, порядок їхньої взаємодії у зв'язку з плануванням, стимулюванням, розробкою організаційних заходів і взаємодією між організаціями-розробниками та виготівниками.

Методологічна підсистема ФВА забезпечує необхідними інструктивно-методологічними положеннями, вказівками, галузевими стандартами, застосуванням математичних методів оптимізації варіантів ФВА.

Інформаційна підсистема ФВА включає інформаційне забезпечення всієї системи, тобто повинна бути забезпечена повнота, кількість, якість, точність інформації з урахуванням можливостей використання сучасних технічних засобів для її обробки.

Економічна підсистема ФВА забезпечує обґрунтоване планування робіт і витрат ФВА, пов'язування з розвитком науки і техніки, визначає фінансові ресурси і контроль за їх використанням, відображає результати аналізу в бухгалтерському обліку і звітності, підвищенні зацікавленості працівників у зниженні собівартості і поліпшенні якості продукції.

Управління покликане планувати, організовувати, стимулювати і координувати діяльність працівників, зайнятих ФВА. Функціонування системи ФВА визначається особливостями певного виробництва, виробничо-господарськими зв'язками і рівнем спеціалізації.

Специфічність діяльності з управління роботами з ФВА на підприємстві полягає в тому, що під час виконання етапів ФВА бере участь великий колектив працівників. Окрема група вирішує різпі завдання, і тому в період проведення ФВА дуже важливо і необхідно чітко організувати взаємодію окремих підрозділів, скоординувати їхні зусилля на виконання поставленої мети.

Форми організації ФВА різні. У світовій практиці вони вже практично склалися і полягають у:

— створенні керівного органу ФВА, що здійснює планування, координування, методологічне забезпечення і контроль за виконанням усіх робіт в галузі;

— організації постійних і тимчасових груп, до складу яких входять фахівці різних профілів та представники всіх основних служб підприємства;

— виокремленні па підприємстві самостійних структурних підрозділів (бюро, відділ ФВА), що зобов'язані проводити всі види робіт з ФВА;

— створенні комбінованих форм організації проведення ФВА з урахуванням специфіки підприємства.

Органи управління ФВА в галузі зобов'язані вирішувати такі завдання: організацію управлінської праці в системі ФВА; мобілізацію творчої ініціативи працівників; забезпечення матеріальної й організаційної підготовки ФВА; планову, облікову й аналітичну роботу з застосування ФВА; впровадження розробок ФВА і контроль за одержанням результатів; узгодження і координацію робіт з ФВА.

Форми організації повинні постійно вдосконалюватися І розвиватися. Від того, наскільки правильно сформульовані функції залежить якість прийнятих технічних рішень. Тому під час формулювання функцій необхідно використовувати принцип лаконічності і точності формулювання, яке повинне містити іменник і дієслово, наприклад: "проводить струм", "ріже метали* тощо. У разі, якщо таке визначення не відображає сутність явища, то можна додавати й інші слова*

Під час проведення ФВА дуже важливим є встановлення виробів, що вимагають першочергового проведення робіт. Як правило, до таких виробів належать:

— вироби з великим обсягом випуску;

— вироби, що йдуть у виробництві тимчасово;

— нерентабельні вироби;

— морально застарілі вироби;

— вироби, що підлягають модернізації;

— перспективні вироби, тобто вироби, обсяг випуску яких буде збільшений у майбутньому;

— вироби, що мають велику частку в загальній собівартості виробів підприємства.

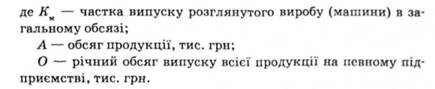

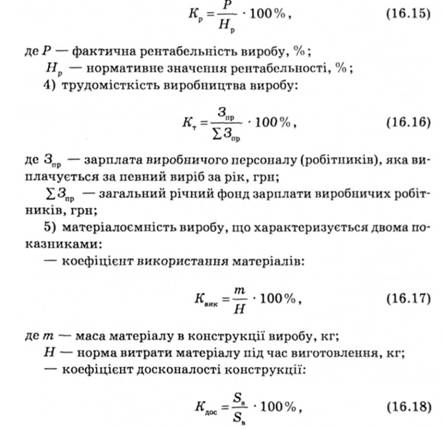

Встановлення черговості проведення ФВА здійснюється за допомогою комплексної оцінки показників, що характеризують виріб. Така оцінка дає змогу включення в план робіт ФВА безперспективної тематики, а також орієнтує фахівців, що проводять ФВА, на досягнення визначеного економічного ефекту за рахунок зниження собівартості виробів. • Така система включає такі показники: 1) частку випуску розглянутого виробу в загальному обсязі випуску (Ки) продукції підприємства, що розраховується за формулою

Розрахунок цього показника ведеться за плановими даними на поточний рік;

2) показник перспективності виробництва виробу (Ка) характеризується кількістю років від року проведення комплексної оцінки виробу до року зняття його з виробництва;

3) рентабельність виробу. За такої оцінки коефіцієнт рентабельності виробництва розглянутого виробу визначається за формулою

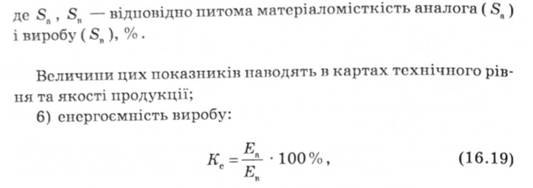

де Ел і Et — питома енергоємність аналога і виробу, що характеризує відношення споживання електричної енергії (кВт • год) аналога і виробу до значення основного техніко-економічного параметра виробу. Значення цих показників також наводять у картах технічного рівня і якості продукції;

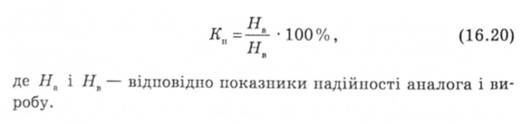

7) надійність виробу в експлуатації (#„) характеризується відношенням значення основного показника надійності (кількість за рік) кращого закордонного чи вітчизняного аналога до значення цього самого показника в розглянутого виробу. Значення цього показника є також у картах технічного рівня і якості виробу:

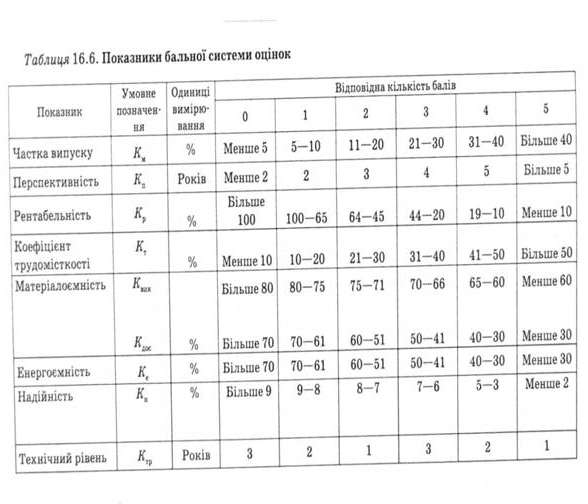

Показник якості виробу і його технічного рівня позначається і визначається за картою технічного рівня і якості виробу (табл. 16.6). Одиницею виміру є кількість років до чергової атестації.

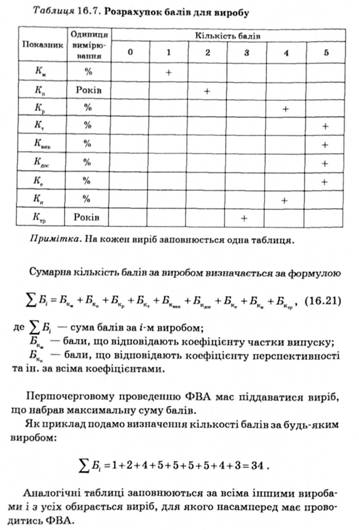

Для комплексної оцінки показників, що характеризують виріб, використовується система бальних оцінок, яка передбачає відповідність визначеної кількості балів величині розрахованих показників за кожним виробом (табл. 16.7).

Дуже важливою є проблема порядку проведення ФВА в межах обраного об'єкта ФВА (з чого починати в межах виробу). Установлення черговості в межах виробу визначається методом поділу складових виробу на такі групи:

— група А: включає складальні одиниці і деталі з високою собівартістю і становить 75 % собівартості виробу;

— група Б: містить складальні одиниці і деталі а середньою собівартістю, їхня частка становить 20 % собівартості виробу;

— група С: включає дешеві складальні одиниці і деталі, що у сумі становлять 5 % собівартості виробу.

Цей аналіз у закордонній літературі отримав назву "АВС-аналіз" (рис. 16.12). Дослідження з "АвС-аналізу" проводяться в такій послідовності.

1. Спочатку всі складові виробу розташовуються в порядку зниження їхньої собівартості.

2. Потім будується так звана "підсумовуюча крива", що показує зростання витрат об'єкта мірою включення до нього упорядкованих частин виробу. Зрозуміло, що спочатку ця крива більш стрімка, тому що відбувається включення найдорожчих частин виробу, а потім ЇЇ зростання стає все більш поступовим. Перетин горизонтальних ліній з підсумовуючою кривою дають З групи: А, В, С. Розподіл частин виробу між групами А, В, С може корегуватися з урахуванням того виду витрат, що особливо важливий для виробництва.

16.6.4. Організаційні передумови підвищення ефективності ФВА

Тема 17. ОРГАНІЗАЦІЙНЕ ПРОЕКТУВАННЯ ВИРОБНИЧИХ СИСТЕМ

17.1. Загальні положення та принципи формування організаційного проекту виробництва

17.2. Процес організаційного проектування та раціоналізації виробничих систем

ДОДАТОК

ЛІТЕРАТУРА

ПЕРЕДМОВА

ЗМІСТОВИЙ МОДУЛЬ I. "ОРГАНІЗАЦІЙНО-ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОГО АНАЛІЗУ"

Тема 1. Організація економічного аналізу на підприємстві