Структурні складові об'єкта — являють собою сукупність носія та його властивостей які диференціюються у залежності від рівня втілення (існуючий потенціал та потенціал розвитку), рівня використання (реалізований та нереалізований) та доцільності існування потенціалу який не використовується (резерв та надлишок). Вказана структура єдина і властива будь-якому виду об'єкта при визначенні різних видів потенціалу.

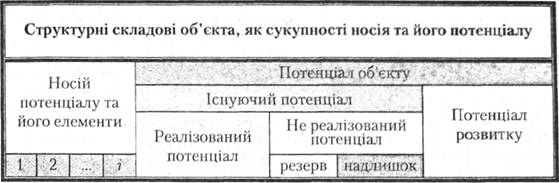

З огляду на вищесказане, ми пропонуємо розглядати структуру об'єкту, як сукупність носія та потенціалу у відповідності зі схемою, наведеною на рис. 1.3. Дана схема дозволяє показати структуру об'єкту оцінки, структуру потенціалу і його взаємозв'язок з носієм та його структурними елементами.

Рис. 1.3. Структура об'єкта як сукупності носія та його потенціалу

Користуючись цим підходом, ми можемо далі сформувати понятійний апарат щодо визначення сутності економічної категорії "потенціал". Підприємство, не як юридична особа, а як виробнича система, властивості якої потрібно дослідити та оцінити, складається з ресурсів — технічного, сировинного, фінансового, трудового, інформаційного, такс інше [ 45,68,69,79,105,174,175], організованих на існуючій законодавчій базі за допомогою певної системи керування у цілісний об'єкт. Відніміть щось, і це вже не виробництво, а купа ресурсів, які можна лише продати, або використати для створення нової виробничої системи. Тому не слід стверджувати, що підприємство має ресурси воно з них складається. Це ще раз підтверджує, що й ресурс не потенціал, оскільки підприємство, як сукупність усіх видів ресурсів — від технічних до інформаційних, або управлінських — не є потенціалом, а лише його носієм.

Ми пропонуємо розглядати носій (за собівартістю створення) лише як результат попередньої праці, не пов'язаний з ринком збуту продукції або нерухомості напряму, а лише через свій потенціал, обмежений умовами господарювання. Навіть якщо носій є природними ресурсами, їх було потрібно розвідати, провести дослідження на можливість використання, встановити характеристики, облаштувати родовище, прокласти комунікації, тобто докласти праці.

Якщо виходити з того, що потенціал — це внутрішня властивість будь-якого об'єкту або його елементу проявляти себе відносно зовнішнього середовища, то можна дати наступне визначення потенціалу, який вже втілено і який принципово можна використовувати без того, щоб цілеспрямовано змінювати носій (цілеспрямовано, оскільки у ході експлуатації від підлягає фізичному або моральному зносу й тому змінюється і сам, незалежно від бажання власника):

Існуючий потенціал — корисна або шкідлива властивість будь-якого носія штучного чи природного походження проявляти себе щодо зовнішнього середовища, яка принципово може бути використана (або нейтралізована) зацікавленим суб'єктом для досягнення певної мети без цілеспрямованих змін у структурі та масштабах такого носія.

Частіше за все, існуючий потенціал використовується не повністю [51, 56, 105, 174, 175]. Це стосується як підприємства (штучного складного носія), так і будь-якого окремо узятого елементу цього носія. Звісно, ефект ейнергії [121] не збільшує ні окремих елементів, їх потенціал, він, як правило, додає нові властивості їх сукупності, об'єднаної зв'язками до цілого об'єкту, як от підприємство може виготовляти продукцію у завданому обсязі, асортименті та якості, хоча окремо ніякий його складовий елемент цього не може. При цьому збільшується вартісна оцінка потенціалу цілісного об'єкту у порівнянні з арифметичною сумою вартісної оцінки потенціалів складових елементів. Тим не менш, за багатьма причинами властивості окремих елементів у складі носія використовуються не повністю [56]. Це може бути нестача якогось часткового елемента — обладнання, кадрів, сировини, енергії, тощо, або дрібнішого часткового елементу у їх складі, такого як верстат, або його характеристик, як от недостатня висота у центрах для токарного обладнання, щоб забезпечити обробку валів великого діаметру. У результаті буде обмежуватись проява властивостей інших елементів і потенціал усього об'єкту оцінки — підприємства.

Реалізований потенціал — потрібна частка або увесь існуючий потенціал будь-якого носія штучного чи природного походження, що вже використовується зацікавленими суб'єктами для досягнення певної мети на момент оцінки.

У такому трактуванні реалізований потенціал визначається часткою властивості об'єкта, яка використовується на момент оцінки, а невикористаний являє собою суму запланованого власником резерву, який може дорівнювати й нулю, і незатребуваних (у чинність обмеженості ринку, нестачі коштів для реалізації або відсутності відповідних фахівців) властивостей носія. Щоб існуючий потенціал став реалізованим, мало того, щоб ці властивості носія були потрібні відповідному ринку, така реалізація майже завжди потребує одночасних або поточних витрат. Навіть якщо носій потенціалу — якась ідея, нематеріальний актив, реалізація цього потенціалу найчастіше буде пов'язана з витратами на розповсюдження, підтримку, рекламу, впровадження, внесення коректив. Звідси випливає, наступне:

Нереалізований потенціал — частка або увесь існуючий потенціал будь-якого носія штучного чи природного походження, що не використовується на момент оцінки за внутрішніми або зовнішніми причинами й існування якого доцільно лише як тимчасове становище, або як резерв.

Нереалізований потенціал може виникати як сезонне явище, як от у сільському господарстві, він може перетворитися із реалізованого потенціалу в нереалізований внаслідок конкурентної боротьби, коливань попиту та пропозицій. Таким чином, нереалізований потенціал — величина непостійна, й визначати її слід з урахуванням характеру виробництва. Іноді це мусить бути середня оцінка за звітний період, іноді за виробничий цикл, а за умов стабільної роботи підприємства — на дату оцінки.

Причини виникнення нереалізованого потенціалу потребують аналізу й там, де це можливо, вій підлягає реалізації, оскільки його підтримування теж потребує витрат, що буде розглянуто у наступному розділі. У тому разі, коли технологія, або умови безпеки, або сезонні коливання (наприклад, у переробній промисловості харчової галузі) потребують наявності нереалізованого потенціалу "про запас", у плановому порядку створюється резерв:

Резерв у складі нереалізованого потенціалу — частка нереалізованого потенціалу будь-якого носія штучного або природного походження, яка існує, але не використовується (у часі або у вимірі даної властивості) за рішенням власника в залежності від зовнішніх та внутрішніх умов. Щодо підприємства, то це умови виробництва і реалізації продукції.

Слід відрізняти резерв частини ресурсу (носія) та частини його властивості (потенціалу). Звичайно, резерв частини ресурсу визначається для матеріалів, які після використання втрачаються без повернення. Іноді на підприємствах стратегічного значення створюється так званий "держрезерв", який повинен забезпечувати стратегічні інтереси держави на час екстремальних ситуацій, як от стихійні лиха, війна, кризові становища. Якщо законом не передбачено компенсації за підтримку дієздатності такого резерву, підприємство несе збитки, а резерв втрачає корисні властивості. Коли потреба у резерві зникає або ресурс втрачає потрібні властивості, він частіше за все переходить до надлишку нереалізованого потенціалу, або реалізується:

Надлишок нереалізованого потенціалу — це його частка, яка не може бути використана за тимчасово або постійно існуючих умов, і не є спеціально створеним резервом. Для підприємства це умови виробництва і реалізації продукції, за якими надлишок може збільшуватись до розміру існуючого потенціалу або зменшуватись до нуля.

Слід додати, що цей структурний елемент потенціалу може набувати іншого змісту у залежності від виду потенціалу або від цілей суб'єкта оцінки. Так, наприклад, якщо йдеться про податковий потенціал, де суб'єктом оцінки є держава, то існуючий потенціал відображує властивість підприємства платити певний обсяг податків згідно діючого законодавства та отриманого обсягу прибутку, додаткової вартості та інших. Держава може зробити резерв у цьому плані й не використовувати існуючий податковий потенціал повністю. У цьому разі резерв виглядає як пільги для підприємства, створені державою для підтримки важливих у економічному або соціальному плані виробництв. З іншого боку, ми маємо приклад щодо повернення державою ПД В підприємствам, які працюють на експорт. Держава не збиралася підтримувати ці підприємства таким чином, але недоліки законодавства призвели до того, що з'явився не резерв, а якраз надлишок нереалізованого потенціалу, що зашкодило бюджету.

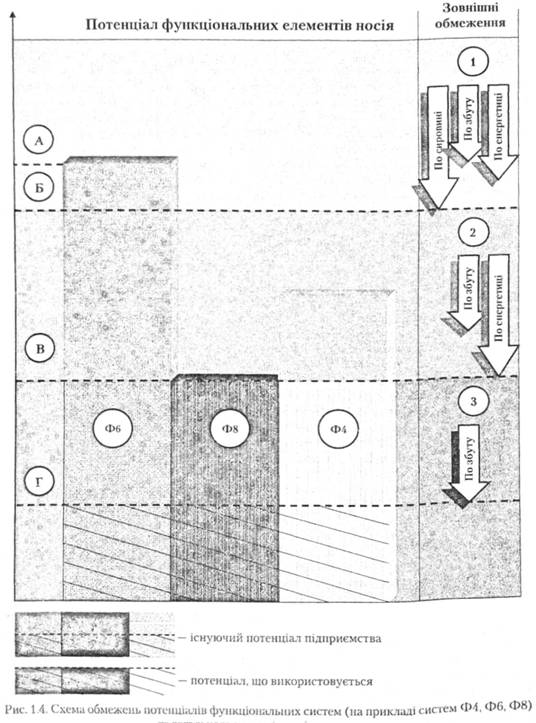

Виходячи з того, що об'єктом оцінки може бути не лише підприємство, а й окремі елементи того носія, надлишок нереалізованого потенціалу відносно них теж змінює свій вигляд. Так. наприклад, у період застою характерним було перевищення кількості робочих місць, яку забезпечували основні засоби, над кількістю робітників. З переходом до ринку ситуація змінилася кардинально, і надлишок робочої сили опинився на ринку праці. Тобто у цьому разі до надлишку нереалізованого потенціалу призвели структурні зміни окремих елементів носія потенціалу підприємства. Таким чином, не тільки зміст, але й причини виникнення надлишку відрізняються в залежності від співвідношення потрібного та наявного рівня властивостей функціональних елементів об'єкта та суб'єктів відповідних ринків. Властивості функціональних елементів у свою чергу залежать від співвідношення властивостей часткових елементів, що входять у їх склад. Це внутрішні причини, які обмежують сам потенціал об'єкту в цілому, тоді як зовнішні обмежують використання вже існуючого загального потенціалу підприємства. У першу чергу це вплив ринків, оточуючої інфраструктури, законодавства тощо (рис. 1.4). На схемі наведено співвідношення рівня потенціалу трьох функціональних елементів носія Ф4, Ф6, Ф8 (хоча, звісно, таких елементів для машинобудівного підприємства можна виділити більше), з яких найменший обмежує загальний потенціал підприємства (ПП). Так само, щоб не ускладнювати схеми, вказано лише кілька з множини зовнішніх факторів, обмежуючих рівень використання існуючого потенціалу підприємства для трьох характерних випадків:

Скільки б не було обмежуючих факторів, обмеження у цьому випадку стосується лише одного з функціональних елементів, і тому це обмеження імовірніше за все має ринковий характер, при чому на тому ринку, на який вказаний елемент має вихід або через який поповнює свої властивості. Цей елемент забезпечує своїми властивостями рівень "А" досягнення потрібного результату, але цей рівень можна досягнути, лише якщо підвищити властивості інших елементів, що складають носій, та зняти обмеження (1) ззовні, які не дозволять піднятися вище рівня "Б".

Навіть менша кількість зовнішніх обмежень (2) може бути більш жорсткою і обмежувати більшу кількість елементів, що забезпечує, наприклад, лише рівень "В", але якщо це не обмежує рівня найменшого з потенціалів функціональних елементів, обмеження загального потенціалу носія не відбувається.

Навіть один зовнішній фактор (3) може обмежити використання загального потенціалу підприємства до рівня "Г". або й нижче, створивши тим самим певний рівень існуючого, але не реалізованого потенціалу підприємства.

Так само може обмежити використання загального потенціалу резерв, але це не є зовнішнім обмеженням, а встановлюється свідомо. Резерв є невід'ємною частиною нереалізованого потенціалу (якщо він потрібен), але якщо нереалізованого потенціалу немає, резерв створювати нема з чого, крім як за рахунок потенціалу, який вже використовується. У цьому разі потрібен розрахунок — що надасть більших збитків: відсутність резерву або неповне використання існуючого потенціалу підприємства.

Невід'ємною частиною потенціалу, що вимагає своєї оцінки і неодмінно мусить враховуватися у разі продажу об'єкту, є його очікуваний стан у майбутньому за умови виконання певних дій, пов'язаних з витратами праці, матеріальних ресурсів, коштів. Як правило, зараз це робиться лише іноді й за експертною оцінкою. Цю частину потенціалу трактувати як ресурс або резерв, мабуть, взагалі не можна, оскільки в наявності їх іще немає.

Існує точка зору, відповідно до якої [921 "Потенція визначається не виявленими, що не розкрилися, інформованими й не упредметненими можливостями. Перетворитися в реальні можливості (тобто потенціал) вони можуть тільки в процесі економічної діяльності. Поняття "потенціал" характеризується можливостями реальними, конкретними, фіксованими, сформованими в процесі якої-небудь економічної діяльності й у цей час не реальними за якимись причинами, але які знаходяться в готовому й реальному виді".

Як бачимо, за цим джерелом потенціал є чимось реальним і нереальним одночасно. Для усунення такого протиріччя логічніше всього виділити в структурі оцінюваного потенціалу втілену й невтілену па дійсний момент частини [511. Такою невтіленою складовою частиною загального потенціалу підприємства слід, мабуть, вважати й ту частину потенціалу, для реалізації якої необхідно зробити певні роботи, пов'язані з капітальними вкладеннями. За ходом цього процесу обсяг існуючого (втіленого) потенціалу зросте за абсолютною величиною, а потенціал розвитку (невтілений) так само зменшиться. Щоб не вичерпати властивості носія для подальшого розвитку потрібно поповнити обсяг майбутніх властивостей об'єкту, для чого необхідно створити відповідні нематеріальні активи, тобто провести розрахунки, винайти нові технології, а для цього витратити кошти. Усі ці дії приведуть до змін у структурі об'єкта (додадуться нові нематеріальні активи) та до зростання долі потенціалу розвитку в структурі загального потенціалу. Щоб втілити вказані майбутні властивості потрібні певні умови, треба врахувати обмеження, що накладає як внутрішній стан об'єкту (наприклад фінансовий) так і довкілля, яке може обмежувати площу, енергетичну потужність та інше. Якщо такс втілення відбудеться, зміниться структура носія, а з нею в структурі загального потенціалу зросте доля існуючого.

З точки зору економіки, потенціал розвитку може проявлятися як властивість забезпечити додатковий прибуток за рахунок підвищення кількісних або якісних характеристик носія. З іншого боку, більшість вказаних характеристик носія є технічними. До того ж потенціал розвитку, як правило, не тільки пов'язаний з технічними характеристиками об'єкта, а має певні границі, за яких удосконалювання носія технічно не здійсненне або економічно невигідно. Тому для цього структурного елементу потенціалу можна надати таке визначення:

1.3. Видова класифікація потенціалу підприємства

Виробничий потенціал

Основні суб'єкти зовнішньої та внутрішньої оцінки

Питання до самоконтролю

РОЗДІЛ 2. ФОРМУВАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

2.1. Поняття і загальна модель формування потенціалу підприємства

Політичний клімат, стабільність.

Зовнішня політика.

Вибір зовнішнього стратегічного партнера держави.