Визначення термінів корисного використання машин та обладнання являє собою одну з найбільш складних проблем застосування доходних методів їх оцінки. Вирішення даної проблеми потребує врахування суттєвих особливостей вказаних показників.

- Усунення суспільного морального зносу машини застарілої моделі викликає зміну рівня індивідуального морального зносу машин, поєднаних з відновлюваною у виробничому ланцюжку. Це створює умови формування попиту на вторинному ринку машин, які можуть піти на заміну фізично зношених аналогів, хоча й застаріли відносно нових моделей.

- Індивідуальний моральний знос не має стадії нагромадження, виявляється тільки по відношенню до конкретної машини і відбувається відразу, на відміну від суспільного морального зносу, що наростає в міру нагромадження парку машин нової моделі, що йде на заміну старої. Таким чином, покупець одразу повинен визначатись з поправкою до ціни купівлі на неповну відповідність машини його вимогам. Якщо виходити з принципу найбільшої корисності такого об'єкту у експлуатації, може статися, що краще придбати дорожчу нову машину на первинному ринку.

- Індивідуальний моральний знос проявляється як втрата корисності обладнання для конкретного власника, до того ж на конкретній операції технологічного процесу, й вимірюється скороченням строку його корисного використання саме на цій операції. Саме тому він може бути усунутий переміщенням цього обладнання на іншу операцію або до іншого виробництва при продажі. При виконанні оцінки продавцем, може бути врахованим як втрата вартості внаслідок невідповідності типовим умовам експлуатації у найбільш вірогідних покупців.

- Суспільний моральний знос проявляється як втрата корисності техніки для суспільства й вимірюється зниженням ринкової вартості діючого обладнання наразі його продажу або виконання оцінки його справедливої ціни для інших потреб. Цей вид зносу потребує врахування при визначенні максимально можливої ціни на такі машини на вторинному ринку, та у ході вибору між купівлею нової або бувшої у використанні машини.

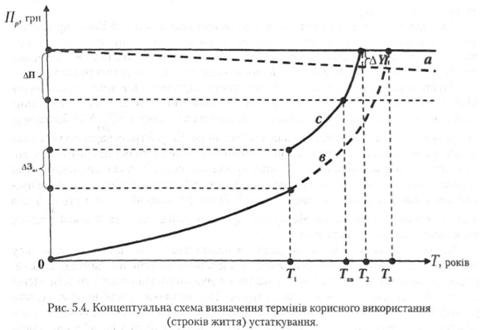

На рис. 5.4 представлена розроблена в межах нашої концепції схема визначення термінів корисного використання (строків життя) устаткування.

Визначення виконується на основі розрахунку темпів наростання витрат на його ремонт, обслуговування й експлуатацію з урахуванням прогнозованого збитку від невикористаних можливостей, пов'язаних із заміною діючого, фізично і морально зношеного, устаткування на нове, більш прогресивне. Таким чином, може бути врахований фізичний, і моральний знос техніки. Період, протягом якого устаткування цілком втрачає свою споживчу вартість є терміном його корисного використання (строку життя). Здатність засобів виробництва приносити прибуток робить їх корисними, втрата цих властивостей означає закінчення періоду їхнього корисного використання.

На рис. 5.4 пряма а відбиває зниження річних результатів експлуатації об'єкта в процесі його фізичного зносу за факторами, неврахованими в основних формулах (формули 5.22,5.23).

Лінія в являє собою графік функції наростання витрат на ремонт і втрат від експлуатації зношеного устаткування без урахування результатів морального зносу.

Лінія с — той же графіка урахуванням результатів морального зносу.

Точка Т1 — прогнозований момент появи нової моделі устаткування, здатного замінити діюче.

Точка Т2 — розрахунковий термін служби об'єкта без урахування морального зносу, Ткв — з урахуванням морального зносу.

Точка Т — термін корисного використання (строк служби, строк життя) об'єкта з урахуванням фізичного та морального зносу, прогнозованої інфляції й інших факторів, що знижують рівень розрахункового прибутку. У такому разі рівень зносу може бути визначено д ля будь якого моменту Т1 строку життя проекцією відповідної точки З1 графіку витрат і втрат на ось співставлення витрат та умовного прибутку, як співвідношення.

Для практичного використання при оціночної діяльності найбільш придатний графічний метод, для якого можна підготувати типові для окремих груп обладнання та умов експлуатації апроксимуючи функції строку життя, й рівень зносу оцінювач зможе визначати без розрахунків, за допомогою діаграм з достатньою точністю.

Втрата вартості в результаті фізичного зносу виражається в тому, що за інших рівних умов прибуток у процесі експлуатації зменшується в результаті зростання річних витрат, зв'язаних з необхідністю відшкодування зносу (∆Зфз ), і збільшення річної суми втрат від експлуатації зношеної техніки (∆У ). Утрата вартості через моральний знос другого або третього роду виникає в момент появи нового, більш досконалого засобу виробництва або зміни суспільної потреби в експлуатації діючої техніки. Вона може вимірятися річним зниженням собівартості продукції, що випускається, у випадку її виготовлення на новій, більш досконалій техніці (∆3мз), або часткою річного економічного ефекту від виробництва й експлуатації нової техніки, що включається в ціну її пролажу.

Згідно ряду досліджень, проведених на представницьких групах різного типу устаткування [46, 47], витрати на проведення кожного наступного капітального, середнього, поточного ремонту й обслуговування зростають відповідно до визначеної закономірності, характерної дпя даної групи. Так, наприклад, для шліфувального устаткування, що працює з абразивним інструментом, властиве більш швидке, у порівнянні з металорізальним устаткуванням, наростання як витрат на усі види ремонтів і обслуговування, так і витрат, пов'язаних з експлуатацією зношеної техніки.

Швидке зростання витрат на ремонт і обслуговування устаткування (∆3ро ), пов'язане з необхідністю відшкодування зносу, пояснюється тим, що на початку експлуатації виходять з ладу недовговічні вузли і деталі, які вимагають періодичної заміни, іноді частіше, ніж передбачено ремонтним циклом. Потім з ладу виходять більш довговічні деталі й вузли, збільшуючи сформований рівень витрат на заміну вузлів, що швидко зношуються. Як показала практика, явища втоми металу несучих конструкцій, що накопичуються згодом і не можуть бути усунені ремонтом, збільшують імовірність аварійних зупинок устаткування. При аварійній зупинці, як правило, з ладу виходять не тільки дефектні деталі, але й сполучені з ними в рухливих з'єднаннях. Наприклад, викришування зуба шестірні редуктора може привести до тріщини корпуса і деформації валів. Збільшення числа замінних деталей приводить не тільки до перевитрати запасних частин, але і до збільшення трудомісткості ремонтних робіт, підвищення їхньої енергоємності.

Велике значення має збільшення числа позапланових, аварійних зупинок. Аварійна зупинка, як правило, спричиняє зупинку всього комплексу устаткування, задіяного в даному технологічному ланцюжку. Заходи, вжиті для запобігання таких зупинок, пов'язані зі створенням страхових заділів. установкою на вузьких місцях верстатів-дублерів, організацією вузлового методу ремонту, що неминуче приводить до збільшення коштів, що відволікаються на створення відповідних резервів. При цьому знижується коефіцієнт завантаження устаткування, зменшується випуск продукції. збільшуються непродуктивні виплати заробітної плати за простої робітників і в цілому виникають втрати від аварійних зупинок виробництва (∆У аз).

Зростає витрата матеріалів (∆Ум ). у першу чергу, допоміжних, таких як мастильні. охолоджувальні рідини, стиснене повітря і т.д. Це збільшення пов'язане зі зносом ущільнень, підвищеним нагріванням зношених тертьових поверхонь, витоками в замкнутих системах. Різке подорожчання енергоносіїв значно збільшило вагомість втрат технологічної енергії, пов'язаної зі збільшенням сил тертя в зношених підшипниках, редукторах, трансмісіях.

Для металорізального устаткування велике значення може мати зниження жорсткості вузлів, що призводить до вібрацій, пов'язаних із втратою потужності, перегрів обмоток двигунів, генераторів, пускових магнітних пристроїв й інші втрати енергії, що приводять до небажаного нагрівання частин, що рухаються. Вібрації, зайве нагрівання, перекручування геометричної точності конструкції приводять до підвищення втрат від браку, у зв'язку з погіршенням стану технологічного устаткування (∆Уб ).

Усі названі вище додаткові витрати і втрати призводять до росту собівартості продукції, що, за інших рівних умов, означає зменшення прибутку, того економічного результату, що є метою виробництва й уособлює споживчу вартість засобів виробництва. Однак, при визначенні термінів корисного використання об'єктів основних виробничих фондів, важливою є не фактична зміна витрат і втрат на діючому устаткуванні, а розрахункові показники, що встановлюються відповідно до виявлених в процесі дослідження закономірностей, для устаткування, яке вперше введено в дію. перейшовши з категорії товару в категорію ОВФ. Якщо після цього здійсниться зворотній перехід — від діючого об'єкта ОВФ до об'єкту оцінки, як товару, за вказаною закономірністю та фактично відпрацьованим часом можна знайти рівень загального зносу об'єкту, який буде відповідати втраті вартості і ціни продажу на вторинному ринку.

Установивши закономірність зміни витрат і втрат для групи однорідного устаткування (наприклад, для токарно-гвинторізних верстатів), можна, з визначеною помилкою, використовувати зазначену закономірність для іншого нового обладнання цієї ж групи. Так, для токарно-гвинторізних верстатів апроксимуючою функцією таких змін є [46] квадратична функція, коефіцієнтами в якій служать зміни втрат і витрат, пов'язаних з експлуатацією зношеного устаткування (A3), у порівнянні з новим, а також обмежуючий показник — зміна планованої (розрахункової, прогнозованої) величини прибутку при зміні продукції, що випускається, або зміні операції, що виконується на даному обладнанні (∆П). Звісно, таке визначення буде достатньо точним для умов серійного та масового типів виробництва. В одиничному та мілко-серійному виробництві потрібно застосовувати укрупнені показники, такі як трудомісткість виконання типових видів обробки на деталь-представник, і точність розрахунку буде нижче.

Фактичні значення річних витрат і втрат за термін служби окремих об'єктів різного типу, моделей, що відносяться до даної групи, відрізняються від значень, отриманих відповідно до апроксимуючої функції, у середньому на 10%. Така точність є достатньою для встановлення термінів корисного використання (строків служби, строків життя) устаткування як для обліку й планування, так і для визначення зносу та його ціни на вторинному ринку.

Для спрощення формули зведемо показники по ознаках "витрати", "втрати", "прибуток".

Витрати, пов'язані з усуненням фізичного зносу, можна визначити за формулою:

(5.19)

(5.19)

де ∆3фз — зростання витрат, пов'язаних з усуненням фізичного зносу;

∆3ро — зростання витрат на ремонт і обслуговування устаткування, що зношується;

∆У — збільшення річної суми втрат від експлуатації зношеної техніки. Даний показник визначається по формулі:

(5.20)

(5.20)

де ∆Уаз — збільшення втрат від аварійних зупинок виробництва; аз

∆Ум — збільшення втрат, пов'язаних з додатковою витратою матеріалів, енергії і енергоносіїв, усіх видів допоміжних матеріалів;

∆Уб — підвищення втрат від браку у зв'язку з погіршенням стану технологічного устаткування.

Зміна величини витрат, пов'язаних з усуненням морального зносу, можна визначити за формулою:

(5.21)

(5.21)

де ∆С розрахункова величина зниження собівартості продукції за умови виробництва її з застосуванням нової техніки, що може бути альтернативою об'єкту оцінки.

Нагадуємо, що оскільки мова йде про купівлю об'єкта, що був у експлуатації за альтернативу при визначенні морального зносу можна приймати лише те обладнання, яке найбільш підходить до конкретного технологічного процесу, у якому має приймати участь об'єкт оцінки.

Відповідно до пропонованої теорії, термін корисного використання (строк служби, строк життя) закінчується в той момент, коли додаткові втрати від фізичного зносу з урахуванням втрат від морального дорівнюють економічним результатам експлуатації машин. Тобто одержуваний від використання об'єкта річний прибуток дорівнює додатковим витратам і втратам, і це є його 100% реальний (сукупний) знос. Прибуток у розрахунках приймається умовно, відповідно планової рентабельності готового виробу, для якого виконуватиметься технологічна операція за допомогою об'єкта, до технологічної собівартості цієї операції, або те саме відносно укрупнених показників одиничного типу виробництва.

Умовний (розрахунковий, прогнозний) прибуток (Пр) у плановому періоді для вказаних цілей приймається незмінним, тобто Пр - const. Крім того, за невеликим впливом, та у межах похибки при визначенні інших показників, зневажаємо зміною економічних результатів унаслідок наростання фізичного зносу за факторами, не включеними в основну формулу як втрати і витрати. До таких факторів можуть бути віднесені зниження швидкості і точності налагоджень, збільшення необхідних зупинок процесу обробки для контактного контролю розмірів оброблюваної деталі і т.д. Ці фактори виникають внаслідок нагромадження зазорів у рухливих з'єднаннях у результаті зносу, не дозволяють досить точно і швидко робити установку деталі, інструмента і не дають гарантії дотримання розмірів, встановлених у процесі регулювання. Такі зупинки і затримки знижують загальний результат від експлуатації машини й повинні враховуватися тільки в тих випадках, коли значно впливають на обумовлений параметр.

Шукана точка в часі, що відображає строк корисного використання, може бути визначена за результатами розв'язання системи рівнянь, як крапка перетинання рівняння прямої, що описує стан величини умовного прибутку від експлуатації об'єкта (Я 9 const), і квадратичної функції, що відбиває в даному разі зміну витрат і втрат у процесі цієї експлуатації:

(5.22)

(5.22)

Із рішення даної системи рівнянь випливає, що термін корисного використання (Ткв ) може бути визначений за формулою:

(5.23)

(5.23)

Усі використані в даній формулі показники можуть бути прийняті для планового (прогнозного) періоду на рівні відповідних фактичних значень за результатами звітності за попередній (базовий) період для устаткування відповідної групи і відкоректовані з урахуванням сформованих тенденцій їх змін.

Крім факторів, вплив яких відображено в наведених вище функціях, слід зазначити зниження продуктивності об'єкта в результаті фізичного зносу, що накопичується. Це зниження варто враховувати тільки в тому випадку, якщо його очікувана величина значна і її вплив змінює значення терміну корисного використання більш ніж на 10% (тобто відхилення виходять за межі допущених раніше відхилень при апроксимації). За певних умов стають важливими такі показники, як рівень інфляції, ступінь ризику проведення заходів заміни, рівень облікових банківських ставок, тобто фактори, що відбивають вплив ринку. Очевидно, що з урахуванням впливу інфляції, ступеня ризику і високих відсотків на кредит для проведення заходів заміни або модернізації, розрахунковий рівень прибутку на діаграмі необхідно буде скорегувати на відповідну величину з використанням розглянутих раніше методів дисконтування або капіталізації. Дані показники потребують урахування, якщо їх відхилення в розрахунковому періоді можуть змінити величину розрахункового терміну корисного використання більше ніж на 10%.

Питання для самоконтролю

- Які особливості машин і обладнання ускладнюють їх оцінку у порівнянні з нерухомістю? Як це відобразиться на методах оцінки?

- Чим відрізняється оцінка машин та обладнання спеціального призначення, універсального та ліній закінченого циклу обробки продукції?

- Поясніть, як здійснюється перехід машин та обладнання зі стану обігових до стану основних фондів та навпаки, й чим буде відрізнятися їх оцінка на кожній стадії?

- Які документи регламентують оцінку майна, та у чому полягають їх недоліки відносно машин та обладнання, що таке земельні поліпшення, для яких цілей виконується оцінка?

- У яких випадках виконується оцінка окремих одиниць та зв'язаних комплексів машин і обладнання, та які особливості такої оцінки?

- Назвіть методи оцінки за кожним з існуючих підходів, та вкажіть критерії вибору конкретного методу для різних об'єктів рухомості взагалі та машин і обладнання окремо.

- Наведіть класифікацію видів зносу машин та обладнання за Стандартами оцінки та за іншими джерелами, налайте порівняльну характеристику різних підходів.

- Назвіть методи визначення зносу. Наведіть приклад застосування графічного методу.

- Вкажіть показники, які обмежують строк корисного використання (строк життя) машин та обладнання, та поясніть характер їх впливу.

- Назвіть головні недоліки теоретичної бази визначення зносу та методів його визначення. Які можливі напрямки вирішення цієї проблеми?

6.1. Нематеріальні активи підприємства і методи їх оцінювання

Проблеми оцінки нематеріальних активів

Склад нематеріальних активів та нематеріальних об'єктів оцінки

Майнові права.

Інтелектуальна власність.

Відкладені, або відстрочені витрати

Визначення, оцінка та облік гудвілу

6.2. Вартісна оцінка нематеріальних активів

Вибір засобу визначення необхідних для розрахунку показників