3.1. Економічний зміст і види франчайзингових платежів

Відносини франчайзингу мають платний характер. Франчайзинговий договір накладає на франчайзі фінансові зобов'язання, які полягають у необхідності виплати на користь франчайзера визначеної суми грошових коштів в обмін на отримуваний франчайзинговий пакет. Саме присутність такої виплати не дозволяє ототожнювати франчайзинговий договір із договором про спільну діяльність, а процес утворення франчайзингового підприємства – з процесом формування спільного підприємства. Франчайзинговий пакет не є внеском (інвестицією) франчайзера у новостворюване підприємство франчайзі. Він є специфічним товаром, що передається франчайзером для франчайзі на визначений термін в обмін на визначеного розміру винагороду.

Отже, франчайзингова винагорода є грошовою виплатою, що здійснюється франчайзі на користь франчайзера в обмін на право користування об'єктами інтелектуальної власності, матеріальні цінності, послуги, що надаються франчайзером відповідно до умов франчайзингового договору.

Сплата франчайзингової винагороди здійснюється у вигляді франчайзингових платежів.

Існує два основні види франчайзингових платежів:

1) першопочатковий платіж (інша назва – одноразовий, паушальний, первісний, вступний платіж (внесок), який становить фіксовану суму і виплачується франчайзі на користь франчайзера при укладанні франчайзингового договору;

2) періодичні платежі (інша назва – роялті, періодичні відрахування, постійні платежі) – періодичні виплати, які здійснюються впродовж усього терміну дії франчайзингового договору і можуть встановлюватися у вигляді відсотка від виручки чи прибутку франчайзі, фіксованої суми періодичних відрахувань або у інший спосіб за домовленістю сторін франчайзингових відносин.

Франчайзингові платежі мають складові компоненти, серед яких:

– ціна ліцензій за використання торговельної марки, технологій, ноу-хау франчайзера;

– плата за надання франчайзером управлінських та інших послуг;

– внески у централізований рекламний фонд та інші платежі залежно від специфіки бізнесу і складу франчайзингового пакета.

Отже, нині відсутній єдиний перелік тих складових франчайзингового пакета, які оплачуються через перерахування на користь франчайзера першопочаткового внеску, а які – шляхом здійснення періодичних відрахувань. Як уже зазначалося, франчайзингові платежі є оплатою франчайзі отриманого ним франчайзингового пакета, місткість якого є різною для кожного конкретного випадку франчайзингових взаємовідносин. Відповідно і компоненти, що формують франчайзингову винагороду, для кожного окремого франчайзингового договору є різними. Так, окремі франчайзингові договори не передбачають поставки франчайзером матеріальних цінностей (обладнання, меблів, аксесуарів тощо) для франчайзі, або ці цінності поставляються через укладання сторонами франчайзингових відносин окремих угод купівлі-продажу. Обсяг і характер послуг, які надаються франчайзером згідно з франчайзинговим договором, також різняться в кожному окремому випадку франчайзингових відносин. Внутрішньою політикою франчайзера, а також домовленістю сторін франчайзингового договору визначається і те, які компоненти франчайзингового договору і в якому розмірі будуть сплачені у вигляді першопочаткового внеску, а які – у вигляді періодичних платежів. На практиці трапляються випадки, коли має місце лише першопочатковий платіж (це вимагає ретельного прогнозування обсягу та вартості матеріальних цінностей і послуг, що надаватимуться франчайзером упродовж усього терміну дії договору) або лише періодичні платежі. Так, оплату франчайзингового пакета у вигляді лише першопочаткового внеску здійснюють франчайзі-компанії "Нтон-груп" (Львів) [127]. Практикує стягнення франчайзингової винагороди у вигляді лише періодичних платежів ВАТ "Торговий дім "Воронін-Україна" щодо своїх франчайзингових торговельних підприємств. При цьому періодичні франчайзингові платежі встановлюються у вигляді визначеного відсотку (як правило, його величина коливається від 10 до 25 %) від обсягу реалізованих франчайзинговим підприємством супутніх товарів інших виробників. Від реалізації своєї продукції ВАТ "Торговий дім "Воронін-Україна" зі своїх франчайзі платежів не стягує [7]. Оплату франчайзингової винагороди у вигляді лише періодичних платежів проводить також франчайзингове підприємство "Піца Челентано" у м. Дрогобичі Львівської області [129].

Отже, договірний характер франчайзингових відносин не дозволяє чітко визначити, які компоненти франчайзингової винагороди формують першопочатковий платіж, а які – періодичні. Однак у кожному окремому франчайзинговому договорі повинно бути чітко та детально вказано, за що сплачується вступний внесок, а також, що отримує франчайзі в обмін на здійснювані періодичні відрахування.

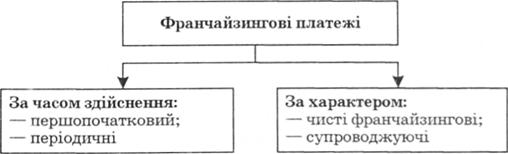

Таким чином, поділ франчайзингових платежів на першопочатковий та періодичні вказує лише на час здійснення тих чи інших виплат, однак нічого не говорить про їх характер.

Тому класифікацію франчайзингових платежів проводять за двома ознаками (рис. 3.1):

1) за часом їх здійснення;

2) за характером.

Рис. 3.1. Класифікація видів франчайзингових платежів

Як видно з рис. 3.1, за ознакою характеру виплат виділяють два види франчайзингових платежів: чисті франчайзингові та супроводжуючі. Чисті франчайзингові платежі включають виплати з боку франчайзі за отримане ним право користування об'єктами інтелектуальної власності франчайзера. Передача франчайзером на користь франчайзі прав користування своєю торговельною маркою, технологіями, ноу-хау, системою ведення бізнесу на визначений термін є предметом франчайзингового договору. Цим і пояснюється назва платежів, що є винагородою франчайзеру за надані для франчайзі права, – "чисті франчайзингові".

До супроводжуючих франчайзингових платежів належать:

– оплата послуг, які надаються франчайзером на етапі становлення франчайзингового підприємства та впродовж усього терміну дії франчайзингового договору (консультаційні послуги, проведення навчальних курсів, послуги з контролю за веденням підприємницької діяльності, діалогові консультації (оперативні підказки) тощо);

– оплата матеріальних цінностей, що постачаються франчайзером (обладнання, меблі, аксесуари тощо);

– відрахування в централізований рекламний фонд франчайзингової системи.

Повертаючись до видів франчайзингових платежів за ознакою часу їх здійснення, варто зазначити, що процес встановлення та сплати першопочаткового внеску є відносно прозорим і передбачає перерахування франчайзі на користь франчайзера фіксованої суми грошових коштів, що підлягає сплаті при підписанні франчайзингового договору (іноді – після початку діяльності франчайзингового підприємства або в інший визначений франчайзинговим договором термін). Щодо періодичних платежів, то порядок їх нарахування і сплати вимагає більш ретельного розгляду.

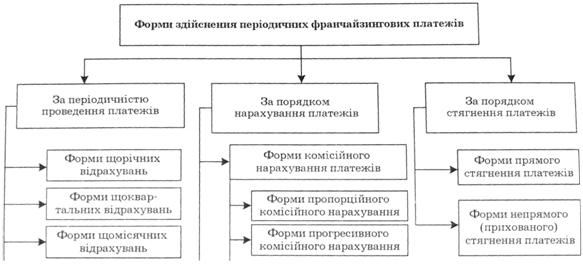

Існує низка форм здійснення періодичних франчайзингових платежів, які різняться між собою способами нарахування платежів, способами та періодичністю їх сплати (рис. 3.2).

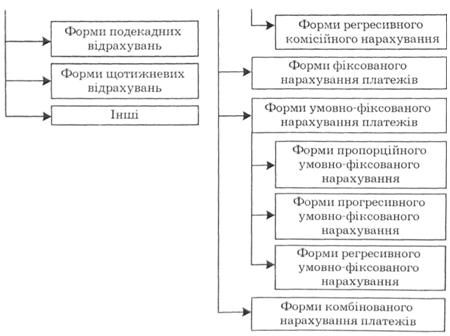

В основу поділу форм здійснення періодичних франчайзингових платежів за ознакою періодичності проведення платежів покладено період часу, який розмежовує послідовно здійснювані відрахування. Таким періодом часу може бути рік, квартал, місяць, декада, тиждень тощо. Тому за вказаною ознакою виокремлено форми щорічних, щоквартальних, щомісячних, подекадних, щотижневих та інших відрахувань. На практиці найбільшого поширення набуло використання форм щомісячних і щотижневих відрахувань, які справедливо врівноважують фінансові зобов'язання франчайзі та ризик франчайзера. Зауважимо, що франчай- зери схильні до використання тих форм здійснення платежів, які передбачають коротші періоди часу між послідовно здійснюваними відрахуваннями. Такі форми забезпечують франчайзеру більш рівномірне надходження грошових коштів у компанію, а також позбавляють недоліку, пов'язаного зі зниженням реальної вартості грошових коштів у часі. Крім того, якщо франчайзингові платежі нараховуються у вигляді відсотка від прибутку або виручки франчайзингового підприємства, то вища періодичність їх сплати забезпечує франчайзера поточною інформацією щодо результатів діяльності його франчайзі й, таким чином, дозволяє негайно реагувати на перші ознаки можливих проблем.

За ознакою порядку нарахування періодичних франчайзингових платежів виділяють форми комісійного, фіксованого, умовно-фіксованого та комбінованого нарахування платежів.

Форми комісійного нарахування платежів передбачають встановлення розміру періодичних франчайзингових відрахувань у вигляді визначеного відсотка від певного показника. Таким показником (базою нарахування) може бути:

– прибуток франчайзингового підприємства;

– виражений у грошових одиницях обсяг реалізованої продукції, виконаних робіт, наданих послуг франчайзинговим підприємством (виручка);

– виражений у грошових одиницях обсяг закуплених франчайзинговим підприємством у франчайзера матеріалів, сировини, комплектування тощо (використання цього показника є можливим, якщо, згідно з умовами франчайзингового договору, франчайзі зобов'язаний закуповувати визначені матеріали, сировину, комплектуючі у франчайзера);

– інші показники.

Використання прибутку або виручки франчайзингового підприємства як бази нарахування періодичних франчайзингових платежів надає для франчайзера додаткову перевагу, яка полягає у можливості відслідковувати рівень прибутку чи обсягів продажу кожного з франчайзингових підприємств і, таким чином, порівнювати індивідуальні показники різних франчайзі. Прибуток франчайзингового підприємства можна вважати більш адекватною базою нарахування періодичних франчайзингових платежів, порівняно з обсягом реалізації. Адже у випадку нарахування роялті у вигляді відсотка від прибутку франчайзингового підприємства абсолютний розмір здійснюваних франчайзі виплат безпосередньо залежатиме від фінансового результату діяльності останнього. Використання обсягу реалізації продукції франчайзингового підприємства як бази нарахування роялті створює можливості для виникнення ситуації, коли франчайзі змушений буде відраховувати платежі франчайзеру навіть за умови збитковості своєї діяльності. Тим не менше, в Україні найбільшого поширення набули форми встановлення періодичних франчайзингових платежів у вигляді відсотка від виручки франчайзингового підприємства. Це можна пояснити більшими можливостями франчайзера відслідковувати правильність наданих франчайзі даних щодо обсягів реалізації продукції франчайзингового підприємства, ніж даних щодо його прибутку. Крім того, обсяг реалізації є більш прогнозованим показником, ніж прибуток, оскільки на значення останнього суттєво впливають, крім виручки, ще і витрати підприємства. Форму нарахування роялті у вигляді відсотка від виручки франчайзингового підприємства використовують вітчизняні франчайзери, що працюють під торговельними марками "Сенсус", "Піца Челентано", "Галопом по Європах", "Діавест. Комп'ютерний світ", "Мак Смак" та низка інших.

Використання як бази нарахування періодичних платежів обсягу закуплених франчайзинговим підприємством у франчайзера сировини та матеріалів хоча й надає франчайзеру певну гарантію щодо правильності нарахування франчайзингових платежів, однак рідко трапляється на практиці. Пояснюється це тим, що при використанні цих форм здійснення періодичних франчайзингових платежів завжди існує ризик того, що деякі франчайзі купуватимуть частину необхідних сировини й матеріалів у інших постачальників, не повідомляючи про це франчайзера і позбавляючи його в такий спосіб належних йому надходжень. Крім того, сировина і матеріали, закуплені франчайзинговим підприємством з альтернативних джерел, можуть не відповідати встановленим стандартам якості франчайзера, а це тягне за собою небезпеку втрати репутації торговельної марки останнього.

Окрім вищерозглянутих, за базу нарахування роялті можуть братися й інші показники. Прикладом є модель здійснення періодичних франчайзингових платежів, використовувана ВАТ "Торговий дім "Воронін-Україна" стосовно своїх франчайзі. Як уже зазначалось, фінансовий аспект виробленої цією компанією моделі франчайзингу полягає у відсутності першопочаткового внеску і в нарахуванні роялті у вигляді визначеного відсотка (10–25 %) від обсягу реалізації франчайзинговим торговельним підприємством супутніх товарів інших виробників [7].

Зазвичай на практиці розмір відсотка періодичних відрахувань встановлюється незмінним на весь термін дії франчайзингового договору. Однак франчайзинговим договором може бути передбачена зміна розміру цього відсотка за роками діяльності франчайзингового підприємства або залежно від величини показника, що є базою нарахування періодичних платежів.

Зважаючи на це, виокремлюють три види форм комісійного нарахування періодичних платежів:

1) форми пропорційного комісійного нарахування (передбачають незмінність ставки відсотка періодичних відрахувань упродовж усього терміну дії франчайзингового договору);

2) форми прогресивного комісійного нарахування (передбачають зростання ставки відсотка періодичних відрахувань за роками діяльності франчайзингового підприємства або в міру зростання величини показника, що є базою нарахування);

3) форми регресивного комісійного нарахування (передбачають зниження ставки відсотка періодичних відрахувань за роками діяльності франчайзингового підприємства або в міру зростання величини показника, що є базою нарахування).

Форми прогресивного комісійного нарахування дозволяють знизити тиск фінансових зобов'язань на франчайзі в перші роки його діяльності (у разі використання форм, що передбачають зростання ставки періодичних відрахувань за роками діяльності франчайзингового підприємства) або в періоди низького рівня результативності діяльності (у випадку використання форм, що передбачають зростання ставки періодичних відрахувань у міру зростання величини показника, що є базою їх нарахування і прямо чи опосередковано відображає результати діяльності франчайзингового підприємства).

Своєю чергою, використання форм регресивного комісійного нарахування, що передбачають зниження ставки роялті за роками діяльності франчайзингового підприємства, дозволяє франчайзеру знизити рівень ризику виникнення у його франчайзі, які вже набули необхідного досвіду ведення підприємницької діяльності, бажання розірвати відносини з франчайзером і розпочати власний бізнес. Форми регресивного комісійного нарахування, що базуються на встановленні ставок періодичних платежів, які знижуються в міру зростання визначеного показника, що є базою їх нарахування і прямо чи опосередковано відображає результати діяльності франчайзингового підприємства, стимулюють франчайзі до підвищення результативності діяльності свого підприємства.

Форми фіксованого нарахування платежів передбачають встановлення розміру періодичних франчайзингових платежів у вигляді вираженої в грошових одиницях фіксованої величини щорічних, щоквартальних, щомісячних або інших відрахувань. На практиці такі форми використовуються рідко. їх основний недолік для франчайзі полягає в обтяжливості здійснення періодичних відрахувань на початковому етапі діяльності. Франчайзер при використанні таких форм здійснення періодичних франчайзингових платежів, хоча й уникає ризику недоотримання очікуваної величини відрахувань у періоди низької результативності діяльності франчайзі, який існує при використанні форм комісійного нарахування періодичних платежів, однак втрачає можливості отримання додаткових надходжень у випадку, якщо його франчайзі суттєво збільшать свої товарообороти. Крім того, періодичні відрахування у вигляді фіксованої суми не надають франчайзеру систематичної інформації щодо результатів господарської діяльності його франчайзі. Прикладом вітчизняного франчайзера, що застосовує фіксоване нарахування періодичних платежів, є компанія "Ун Моменто" (мережа хімчисток).

Модифікацією форм фіксованого нарахування платежів є встановлення франчайзером граничного мінімального або максимального значення певного показника (зазвичай обсягу реалізації продукції франчайзингового підприємства), досягнення якого звільняє франчайзі від необхідності сплачувати встановлену фіксовану величину періодичних відрахувань. Такий порядок нарахування періодичних платежів використовує російська фірма "1С" щодо своїх франчайзі [126].

Своєрідним поєднанням форм комісійного та фіксованого нарахування платежів є форми умовно-фіксованого нарахування. Подібно до форм комісійного нарахування платежів вони передбачають залежність величини періодичних відрахувань, що підлягають сплаті, від розміру визначеного показника, що характеризує певний аспект діяльності франчайзі (найчастіше від обсягу реалізації або прибутку франчайзингового підприємства). Подібно ж до форм фіксованого нарахування вони передбачають встановлення постійної величини розцінки, яка використовується для визначення розміру необхідних відрахувань на користь франчайзера.

Відповідно до форм умовно-фіксованого нарахування платежів розмір періодичних франчайзингових відрахувань визначається як добуток встановленої франчайзером фіксованої величини платежу (розцінки) за кожну умовно прийняту одиницю певного показника на досягнуту франчайзі кількість таких одиниць цього показника за визначений період часу.

Для кращого розуміння сутності форм умовно-фіксованого нарахування платежів розгляньмо умовний приклад використання такої форми. Так, якщо франчайзинговим договором визначена розцінка для нарахування періодичних платежів у розмірі 500 грн за кожну тисячу штук реалізованих товарів, то у випадку реалізації франчайзинговим підприємством 5000 штук товарів за місяць розмір періодичних платежів, що необхідно сплатити в кінці місяця, становитиме 2500 грн (500 грн/тис. ž 5 тис.). Розцінка для нарахування періодичних франчайзингових платежів може бути встановлена також у вигляді фіксованої плати за певний виражений у грошових одиницях обсяг реалізованої франчайзинговим підприємством продукції, за визначений розмір прибутку франчайзингового підприємства тощо.

Зважаючи на те, що величина розцінки для нарахування періодичних платежів може бути як незмінною впродовж усього терміну дії франчайзингового договору, так і змінюватись за роками діяльності франчайзингового підприємства або в міру зміни величини показника, стосовно якого розцінка встановлена, подібно, як і у випадку з формами комісійного нарахування платежів, виокремлюють три види форм умовно-фіксованого нарахування: форми пропорційного, прогресивного та регресивного умовно-фіксованого нарахування платежів.

Іншим варіантом поєднання форм комісійного та фіксованого нарахування періодичних франчайзингових платежів є форми комбінованого нарахування. їхня сутність полягає у встановленні франчайзером відсотка роялті, бази його нарахування, а також мінімальної та (або) максимальної величини платежів за певний період часу. Наприклад, періодичні місячні платежі становлять 3 % від товарообороту франчайзингового підприємства, але не менше 1000 грн. Залежно від домовленості сторін франчайзингового договору мінімальний гарантований платіж (у розглянутому прикладі – 1000 грн) може виплачуватись або в кінці визначеного періоду (місяця, кварталу, року тощо), якщо розмір платежу, визначеного із використанням форми комісійного нарахування, не досягає обумовленої суми, або на початку цього періоду. В другому випадку у кінці визначеного періоду франчайзі зобов'язується виплатити франчайзеру різницю (якщо вона матиме позитивне значення) між роялті, розрахованим із використанням форми комісійного нарахування, та сплаченим мінімальним гарантованим платежем.

За ознакою порядку стягнення платежів виділяють два види форм здійснення періодичних франчайзингових платежів: форми прямого стягнення та форми непрямого (прихованого) стягнення платежів.

Відповідно до форм прямого стягнення періодичних платежів франчайзі у визначений час перераховує на користь франчайзера платіж визначеного розміру. Така система розрахунків є прозорою і тому широко використовується на практиці.

Форми непрямого (прихованого) стягнення платежів передбачають включення періодичних платежів до складу інших здійснюваних з боку франчайзі на користь франчайзера виплат. Зазвичай такими виплатами є розрахунки за поставлені франчайзером товари, сировину, матеріали тощо. В цьому випадку періодичні франчайзингові платежі включаються у вигляді націнки до вартості цих товарів та ресурсів. При цьому франчайзі може і не знати точного розміру такої націнки, що дає йому підстави для сумніву стосовно обґрунтованості розміру тих сум, які він сплачує франчайзеру за поставлені товари, сировину, матеріали тощо.

Використання франчайзером форм непрямого стягнення періодичних платежів стимулює франчайзі шукати способи уникнення здійснення франчайзеру виплат, які містять у собі франчайзингові платежі (наприклад, використовувати альтернативні джерела поставок сировини, матеріалів, комплектуючих, інгредієнтів без відома франчайзера).

Перевагою форм непрямого стягнення платежів є їх здатність завдяки позбавленню франчайзі необхідності явно перераховувати роялті на користь франчайзера перешкодити появі утих франчайзі, які набули необхідного досвіду ведення підприємницької діяльності, бажання позбавитись залежності від франчайзера через розірвання взаємовідносин із ним.

3.3. Оптимізація структури франчайзингової винагороди

Контрольні запитання

Розділ 4. ОЦІНЮВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ПРИДБАННЯ ТА ВИКОРИСТАННЯ ФРАНШИЗИ

4.1. Інформаційне забезпечення процесу обрання франшизи

4.2. Показники оцінювання економічної ефективності діяльності франчайзингових підприємств

4.3. Послідовність оцінювання пріоритетності франшиз

Контрольні запитання

Розділ 5. СТАН, ТЕНДЕНЦІЇ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ФРАНЧАЙЗИНГУ В УКРАЇНІ

Контрольні запитання