4.1. Загрози та застережні заходи

4.2. Професійне призначення

4.3. Конфлікт інтересів

4.4. Другий висновок

4.5. Гонорари та інші винагороди

4.6. Рекламування професійних послуг

4.7. Подарунки та заохочення

4.8. Зберігання активів клієнта

4.9. Об'єктивність - всі послуги

4.10. Незалежність - завдання з надання впевненості

Стрижневі терміни: загрози та застережні заходи, професійне призначення, конфлікт інтересів, другий висновок, гонорар, рекламування професійних послуг, подарунки та заохочення, об'єктивність, незалежність.

Після вивчення цієї теми ви будете знати і розуміти:

- класифікацію загроз бухгалтерів-практиків;

- застережні заходи для усунення або зменшення загроз;

- застережні заходи робочого середовища;

- застережні заходи, створені різними органами;

- сутність професійного призначення;

- шляхи вирішення конфлікту інтересів;

- особливості другого висновку;

- значущість загрози подарунків та заохочень.

4.1. Загрози та застережні заходи

Професійний бухгалтер-практик не повинен обійматись жодним бізнесом, справою чи діяльністю, що ставлять під загрозу або можуть загрожувати чесності, об'єктивності репутації професії, що в результаті буде несумісним з наданням професійних послуг.

Широкий діапазон обставин може поставити під загрозу дотримання фундаментальних принципів. Ці загрози представлені такими категоріями:

а) загроза власного інтересу;

б) загроза власної оцінки;

в) загроза захисту;

г) загроза особистих стосунків;

д) загроза тиску (рис. 4.1).

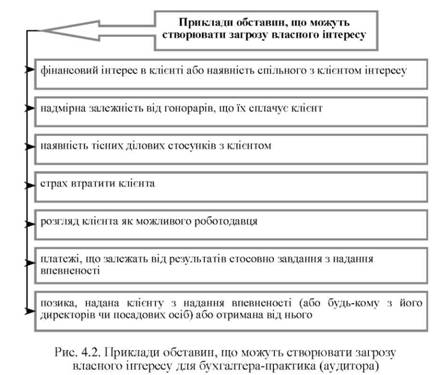

Приклади обставин, що можуть створювати загрозу власного інтересу для професійного бухгалтера-практика, включають:

- фінансовий інтерес в клієнті або наявність спільного з клієнтом фінансового інтересу;

- надмірна залежність від гонорарів, що їх сплачує клієнт;

- наявність тісних ділових стосунків з клієнтом;

- страх втратити клієнта;

- розгляд клієнта як можливого роботодавця;

- платежі, що залежать від результатів стосовно завдання з надання впевненості;

- позика, надана клієнту з надання впевненості (або будь-кому з його директорів чи посадових осіб) або отримана від нього (рис. 4.2).

Характер та значущість загроз залежить від того, чи виникають вони у випадку надання послуг клієнтові з аудиту фінансових звітів, клієнтові з надання впевненості, а не з аудиту фінансових звітів, або клієнтові, що отримує послуги, інші, ніж надання впевненості.

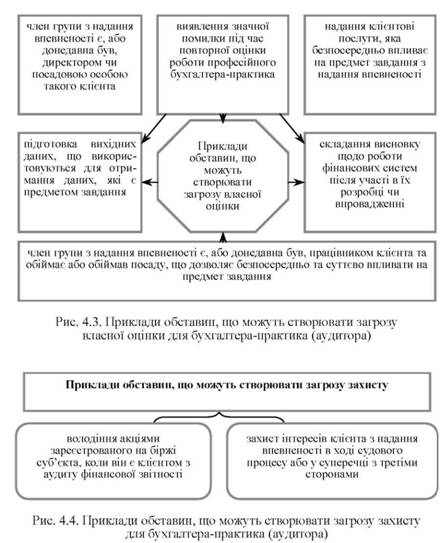

Приклади обставин, що можуть створювати загрозу власної оцінки для професійного бухгалтера-практика, включають:

- виявлення значної помилки під час повторної оцінки роботи професійного бухгалтера-практика;

- складання висновку щодо роботи фінансових систем після участі в їх розробці чи впровадженні;

- підготовка вихідних даних, що використовуються для отримання даних, які є предметом завдання;

- член групи з надання впевненості є, або донедавна був, директором чи посадовою особою такого клієнта;

- член групи з надання впевненості є, або донедавна був, працівником клієнта та обіймає або обіймав посаду, що дозволяє безпосередньо та суттєво впливати на предмет завдання;

- надання клієнтові послуги, яка безпосередньо впливає на предмет завдання з надання впевненості (рис. 4.3).

Приклади обставин, що можуть створювати загрозу захисту для професійного бухгалтера-практика, включають:

- володіння акціями зареєстрованого на біржі суб'єкта господарювання як його засновника, коли він є клієнтом з аудиту фінансової звітності;

- захист інтересів клієнта з надання впевненості в ході судового процесу або у суперечці з третіми сторонами (рис. 4.4).

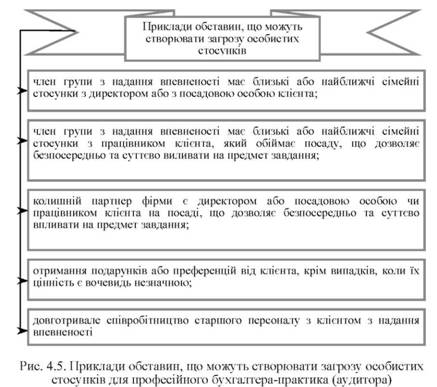

Приклади обставин, що можуть створювати загрозу особистих стосунків для професійного бухгалтера-практика включають:

- член групи з надання впевненості має близькі або найближчі сімейні стосунки з директором або з посадовою особою клієнта;

- член групи з надання впевненості має близькі або найближчі сімейні стосунки з працівником клієнта, який обіймає посаду, що дозволяє безпосередньо та суттєво впливати на предмет завдання;

- колишній партнер фірми є директором або посадовою особою, чи працівником клієнта на посаді, що дозволяє безпосередньо та суттєво впливати на предмет завдання;

- отримання подарунків або преференцій від клієнта, крім випадків, коли їх цінність є вочевидь незначною;

- довготривале співробітництво старшого персоналу з клієнтом з надання впевненості (рис. 4.5).

Приклади обставин, що можуть створювати загрозу тиску для професійного бухгалтера-практика, включають:

- погрози звільнення з завдання або заміни клієнтом;

- погрози судових позовів;

- тиск з метою неприпустимого зменшення обсягу роботи для зменшення розміру гонорару (рис. 4.6).

Застережні заходи, що можуть усунути або зменшити загрози до прийнятного рівня, поділяються на дві широкі категорії:

1. Застережні заходи, створені професійними організаціями, законодавчими чи регуляторними органами.

2. Застережні заходи, що існують у робочому середовищі.

Застережні заходи, забезпечені робочим середовищем, залежать від обставин. Такі застережні заходи включають як заходи, що поширюються на всю фірму, так і заходи, що стосуються конкретного завдання. Професійний бухгалтер-практик повинен застосовувати судження для визначення, як найкращим чином реагувати на виявлену загрозу. Застосовуючи судження, професійний бухгалтер-практик повинен визначити, що розсудлива та поінформована третя сторона, яка має всю відповідну інформацію, включно з важливістю загрози та застосованих застережних заходів, буде вважати припустимим. При цьому на визначення будуть впливати такі чинники, як значущість загрози, характер завдання та структура фірми.

Застережні заходи, що поширюються на всю фірму, можуть включати:

- наголос на важливості дотримання фундаментальних принципів, що робиться керівництвом фірми;

- наголос на очікуванні керівництвом фірми, що члени групи з надання впевненості будуть діяти в інтересах громадськості;

- політику та процедури контролю якості виконання завдання;

- задокументовану політику щодо виявлення загроз недотримання фундаментальних принципів, оцінки важливості цих загроз, визначення та застосування застережних заходів для усунення або зменшення загроз, окрім, тих, що є явно незначними, прийнятного рівня;

- для фірм, що виконують завдання з надання впевненості, задокументовану політику незалежності щодо виявлення загроз незалежності, оцінки важливості цих загроз та оцінки й застосування застережних заходів для усунення або зменшення загроз, окрім тих, що є явно незначними, до прийнятого рівня;

- задокументовану внутрішню політику та процедури стосовно дотримання фундаментальних принципів;

Рис. 4.6. Приклади обставин, що можуть створювати загрозу тиску для професійного бухгалтера-практика (аудитора)

- політику та процедури, що дозволяють ідентифікувати інтереси та зв'язки між фірмою або членами групи з надання впевненості та клієнтами;

- політику та процедури моніторингу та, за необхідності, запобігання залежності від доходів, що їх одержують від одного клієнта;

- використання різних партнерів та груп з завдання з розмежованим підпорядкуванням при наданні послуг, що не стосуються надання впевненості, клієнтові з надання впевненості;

- політику та процедури, що забороняють особам, які не є членами групи з завдання, впливати на результат завдання;

- своєчасне ознайомлення з політикою та процедурами фірми (в тому числі з будь-якими змінами в них) всіх партнерів та професіоналів, а також відповідну підготовку та навчання із застосування політики та процедур;

- призначення одного з вищих керівників відповідальним за належну роботу системи контролю якості фірми;

- інформування партнерів та професіоналів щодо клієнтів з надання впевненості та зв'язаних сторін, щодо яких вони мають бути незалежними;

- механізм прийняття дисциплінарних заходів на забезпечення дотримання політики та процедур;

- офіційно прийняту політику та процедури, що заохочують та надають можливість персоналу поінформувати керівництво фірми щодо будь-якого питання стосовно дотримання фундаментальних принципів, що викликає їх занепокоєння.

Застережні заходи щодо конкретного завдання, забезпечені робочим середовищем, можуть включати:

- залучення додаткового професійного бухгалтера для перевірки виконаної роботи або для надання інших необхідних рекомендацій;

- звернення до незалежної третьої сторони, наприклад, до комітету незалежних директорів, професійного або регуляторного органу, або до іншого професійного бухгалтера;

- обговорення питань етики з найвищим управлінським персоналом клієнта;

- розкриття найвищому управлінському персоналові клієнта характеру послуг, що надаються, та гонорарів;

- залучення іншої фірми для виконання або повторного виконання частини завдання;

- ротацію керівного персоналу групи з надання впевненості. Залежно від характеру завдання професійний бухгалтер-практик

може покластись на застережні заходи, що їх використовує клієнт.

Застережні заходи, що є частиною системи та процедур клієнта, можуть включати:

- погодження та схвалення іншими особами (окрім управлінського персоналу) фірми при призначенні її клієнтом для виконання завдання;

- наявність у клієнта компетентних співробітників з досвідом та повноваженнями для прийняття управлінських рішень;

- застосування клієнтом внутрішніх процедур, що забезпечують об'єктивний вибір фірми при пошуку виконавця завдань, що не є завданнями з надання впевненості;

- наявність у клієнта структури корпоративного управління, що забезпечує відповідний нагляд та інформування щодо послуг, які надаються фірмою.

4.2. Професійне призначення

Прийняття клієнта

Прийняття завдання

Зміни в професійному призначенні

4.3. Конфлікт інтересів

4.4. Другий висновок

4.5. Гонорари та інші винагороди

4.6. Рекламування професійних послуг

4.7. Подарунки та заохочення