Професійний бухгалтер-практик, якого просять замінити іншого професійного бухгалтера-практика, або який розглядає можливість участі в тендері на виконання завдання, що на цей момент виконується іншим професійним бухгалтером-практиком, має визначити, чи є будь-які підстави, професійні або інші, для неприйняття завдання (наприклад, наявність обставин, що ставлять під загрозу дотримання фундаментальних принципів). Наприклад, може виникнути загроза професійній компетентності та належній ретельності, якщо професійний бухгалтер-практик прийме завдання до того, як йому стануть відомі всі приналежні факти.

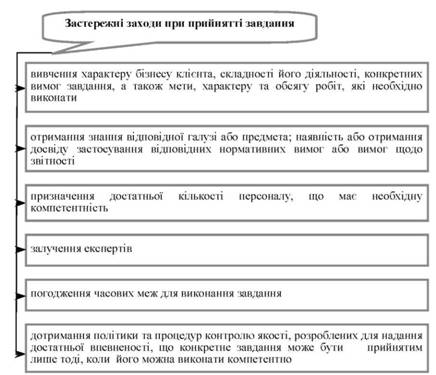

Рис. 4.7. Застережні заходи при прийнятті завдання для бухгалтера-практика (аудитора)

Слід оцінювати важливість загроз. Залежно від характеру завдання може виникнути необхідність у безпосередньому спілкуванні з теперішнім бухгалтером для встановлення фактів та обставин, що приховуються за запропонованою зміною, що надасть можливість професійному бухгалтерові-практику прийняти рішення щодо доцільності прийняття завдання. Наприклад, очевидні підстави для заміни можуть неповністю відображати факти або вказувати на розбіжності в думках з теперішнім бухгалтером, які можуть вплинути на прийняття рішення щодо прийняття завдання.

Теперішній бухгалтер повинен дотримуватись правил конфіденційності. Межі, в яких професійний бухгалтер-практик може обговорювати справи клієнта із запропонованим бухгалтером, залежать від характеру завдання та того, чи:

а) отримано на це дозвіл клієнта;

б) існують юридичні або етичні вимоги стосовно таких обговорень та розкриття, які залежать від окремої країни.

За відсутності конкретних вказівок клієнта теперішній бухгалтер звичайно не повинен з власної ініціативи ділитися інформацією щодо справ клієнта. Обставини, за яких розкриття конфіденційної інформації може бути прийнятним, визначені в Кодексі.

У випадках, коли виявлені загрози є іншими, ніж явно незначні, слід розглянути та застосувати застережні заходи для їх усунення або зменшення до прийнятного рівня.

Такими застережними заходами можуть стати:

- повне та вільне обговорення справ клієнта з теперішнім бухгалтером;

- прохання до теперішнього бухгалтера надати відому інформацію щодо будь-яких фактів та обставин, про які, на думку теперішнього бухгалтера, повинен знати запропонований бухгалтер до того, як він прийме рішення щодо прийняття завдання;

- при відповіді на пропозицію надати тендерну заявку зазначити в ній необхідність спілкування з теперішнім бухгалтером для з'ясування наявності професійних або інших причин, з яких завдання не слід приймати.

Професійний бухгалтер-практик зазвичай повинен отримати дозвіл (бажано письмовий) на будь-яке обговорення з теперішнім бухгалтером. Після надання такого дозволу теперішній бухгалтер повинен дотримуватись юридичних та інших правил, що стосуються будь-яких ситуацій. В тих випадках, коли теперішній бухгалтер надає інформацію, таке надання повинно були чесним та однозначним. Якщо запропонований бухгалтер не може спілкуватись з теперішнім бухгалтером, він повинен намагатись отримати інформацію стосовно будь-яких можливих загроз іншими шляхами, наприклад, шляхом надсилання запитів третім сторонам, або пошуком інформації щодо управлінського та найвищого управлінського персоналу клієнта.

Якщо загрози неможливо усунути або зменшити до прийнятно низького рівня шляхом застосування застережних заходів, професійний бухгалтер-практик повинен, окрім випадків, коли він може отримати розуміння необхідних фактів іншими шляхами, відмовитись від прийняття завдання.

Професійний бухгалтер-практик може отримати пропозицію виконати роботу, що доповнює роботу теперішнього бухгалтера. Подібні обставини можуть створювати потенційну загрозу професійної компетентності та належної ретельності внаслідок відсутності або неповноти інформації. Застережним заходом для таких загроз буде інформування теперішнього бухгалтера про запропоновану роботу, що забезпечить можливість теперішньому бухгалтерові надати будь-яку відповідну інформацію, необхідну для належного виконання роботи.

4.4. Другий висновок

4.5. Гонорари та інші винагороди

4.6. Рекламування професійних послуг

4.7. Подарунки та заохочення

4.8. Зберігання активів клієнта

4.9. Об'єктивність - всі послуги

4.10. Незалежність - завдання з надання впевненості

РОЗДІЛ 5. ЕТИКА ДЛЯ ШТАТНИХ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

5.1. Загрози та застережні заходи