При наданні будь-яких професійних послуг професійний бухгалтер-практик повинен розглядати можливість загрози і недотримання фундаментального принципу об'єктивності, що виникають внаслідок зацікавленості або стосунків з клієнтом, його директорами, посадовими особами або працівниками. Наприклад, може існувати загроза особистих стосунків щодо об'єктивності внаслідок родинних або тісних особистих чи ділових стосунків.

Професійний бухгалтер-практик, який надає послуги з надання впевненості, повинен бути незалежним від клієнта, якому надаються подібні послуги.

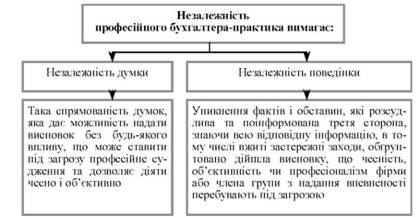

Незалежність думки та незалежність поведінки дозволяють професійному бухгалтерові-практику зробити висновок і виглядати як особа, яка робить це без упередження, конфлікту інтересів та без неналежного впливу з боку інших осіб.

Професійний бухгалтер-практик повинен оцінювати значущість виявлених загроз, та у випадках, коли виявлені загрози є іншими, ніж явно незначні, розглядати та застосовувати застережні заходи для їх усунення або зменшення до прийнятного рівня.

Такі застережні заходи можуть включати:

-вихід з групи з виконання завдання;

-процедури нагляду;

-припинення фінансових або ділових стосунків, що призводять до виникнення загрози;

-обговорення питання з керівниками фірми найвищих рівнів;

-обговорення питання з найвищим управлінським персоналом (рис. 4.12).

Рис. 4.12. Застережні заходи щодо незалежності аудитора

Наявність загроз об'єктивності при наданні будь-яких професійних послуг залежить від конкретних обставин завдання та характеру роботи, яку виконує професійний бухгалтер-практик.

4.10. Незалежність - завдання з надання впевненості

Завдання з надання впевненості спрямовані на підвищення рівня довіри потенційних користувачів до результатів оцінки або вимірювання предмета завдання відповідно до критеріїв.

Міжнародна концептуальна основа для завдань з надання впевненості (надалі - Концептуальна основа), видана Радою з міжнародних стандартів аудиту та надання впевненості, описує елементи і цілі завдань з надання впевненості та визначає завдання, на які поширюються положення Міжнародних стандартів аудиту (МСА), Міжнародних стандартів із завдань з огляду (МСЗО) та Міжнародних стандартів із завдань з надання впевненості (МС3НВ).

Для опису елементів та цілей завдання з надання впевненості, слід посилатись на Концептуальну основу.

Професійний бухгалтер-практик, виконуючи завдання з надання впевненості, робить висновок, метою якого є підвищення рівня довіри потенційних користувачів, окрім відповідальної сторони, до результатів оцінки або вимірювання предмета завдання за допомогою критеріїв.

Результатом оцінки або вимірювання предмета завдання є інформація, що виникла внаслідок застосування критеріїв до предмета завдання. Термін "інформація з предмета завдання" означає результат оцінки або вимірювання предмета завдання. Наприклад:

-визнання, вимірювання, подання та розкриття, показані в фінансових звітах (інформація з предмета завдання), є результатом застосування концептуальної основи фінансової звітності, наприклад, Міжнародних стандартів фінансової звітності, щодо визнання, вимірювання, подання та розкриття фінансового стану суб'єкта господарювання, його фінансових результатів та руху грошових коштів (предмета);

-твердження щодо ефективності внутрішнього контролю (інформація з предмета завдання) є результатом застосування концептуальної основи щодо оцінки ефективності внутрішнього контролю.

Завдання з надання впевненості можуть бути завданнями з підтвердження або завданнями зі складання безпосереднього висновку. В будь-якому випадку вони стосуються трьох окремих сторін:

-професійного бухгалтера-практика;

-відповідальної сторони;

-визначених/цільових користувачів.

При виконанні завдань з надання впевненості з підтвердження, до яких належать й завдання з аудиту фінансової звітності, оцінка або вимірювання предмета завдання виконується відповідальною стороною, а сама інформація з предмета завдання має вигляд твердження цієї відповідальної сторони, яке вона надає визначеним/цільовим користувачам.

При завданні зі складання безпосереднього висновку професійний бухгалтер-практик або безпосередньо виконує оцінку чи вимірювання предмета завдання, або отримує подання від відповідальної сторони, яка виконала оцінку чи вимірювання, що недоступні визначеним/цільовим користувачам. Інформація з предмета завдання надається визначеним/цільовим користувачам в звіті про виконання завдання з надання впевненості. Незалежність вимагає:

Незалежності думки, тобто такої спрямованості думок, яка дає можливість надати висновок без будь-якого впливу, що може ставити під загрозу професійне судження, та дозволяє діяти чесно з об'єктивністю та професійним скептицизмом;

Незалежності поведінки, тобто уникнення фактів та обставин настільки значущих, що розсудлива та поінформована третя сторона, знаючи всю відповідну інформацію, в тому числі вжиті застережні заходи, обґрунтовано дійшла б висновку, що чесність, об'єктивність чи професійний скептицизм фірми або члена групи з виконання завдання перебувають під загрозою.

Рис. 4.13. Умови незалежності професійного бухгалтера-практика

Багато різних обставин чи їх сукупність можуть бути чинниками впливу, тому, відповідно, неможливо визначити кожну ситуацію, яка створює загрози для незалежності, та визначити відповідні пом'якшувальні заходи, яких слід вжити. Крім того, характер завдань з надання впевненості може бути різним і тому можуть існувати різні загрози, що вимагають вживання різних застережних заходів.

Крім визначення та оцінювання взаємовідносин між фірмою, мереженими фірмами, членами групи з надання впевненості та клієнтом, слід враховувати, чи створюють загрози для незалежності взаємовідносини між особами, які не є членами групи з надання впевненості, та клієнтом з надання впевненості.

Характер загроз незалежності та застосовних застережних заходів для усунення або зменшення їх до прийнятного рівня залежить від характеристик конкретного завдання з надання впевненості: чи є воно завданням з аудиту фінансових звітів чи іншим завданням з надання впевненості, а в останньому випадку також існує залежність від цілі, інформації з предмета завдання та визначених/цільових користувачів звіту. Отже фірмі необхідно оцінювати відповідні обставини, характер завдання з надання впевненості та загрози незалежності при вирішенні питання щодо доцільності прийняття нового завдання чи продовження завдання, характеру необхідних застережних заходів та того, чи слід призначати конкретну особу до складу групи з виконання завдання.

Отже, концептуальна основа, яка вимагає від фірм та членів груп з надання впевненості визначати, оцінювати та вирішувати проблеми загрози для незалежності, а не просто дотримуватися конкретних правил, що можуть бути довільними, служить інтересам громадськості.

РОЗДІЛ 5. ЕТИКА ДЛЯ ШТАТНИХ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

5.1. Загрози та застережні заходи

5.2. Потенційні конфлікти

5.3. Підготовка та подання інформації

5.4. Достатня компетентність

5.5. Фінансові інтереси

5.6. Заохочення

Отримання пропозицій

Пропонування заохочень