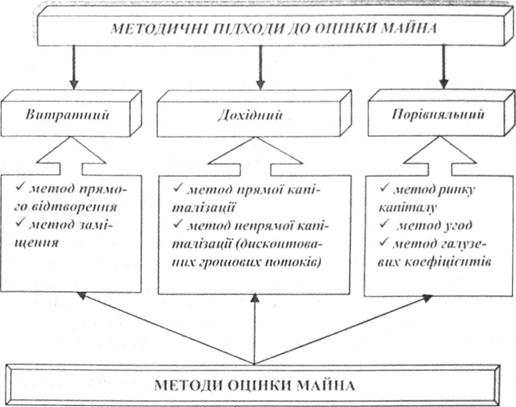

Для проведення оцінки майна застосовуються такі основні методичні підходи:

È витратний (майновий - для оцінки об'єктів у формі цілісного майнового комплексу та у формі фінансових інтересів);

È дохідний;

È порівняльний.

Кожен із цих методичних підходів використовує свої методи, рис. 4.7.

Метод оцінки - це спосіб визначення вартості об'єкта оцінки, послідовність оціночних процедур якого дає змогу реалізувати певний методичний підхід.

Витратний підхід в оцінці майна та майнових прав передбачає визначення поточної вартості витрат на відтворення або заміщення об'єкта оцінки з подальшим коригуванням їх на суму зносу (знецінення).

Повна вартість заміщення - це вартість будівництва у поточних цінах, будівлі, яка має еквівалентну користь з об'єктом оцінки, але побудованої із нових матеріалів та відповідно до сучасних стандартів, дизайну та планування.

Повна вартість відтворення - це вартість будівництва, у поточних цінах, точної копії будівлі із використанням таких самих матеріалів, будівельних стандартів, дизайну і з такою самою якістю робіт (які втілюють у себе усі недоліки, "невідповідності" та старіння), що і в об'єкта оцінки.

Іншими словами, один метод передбачає заміну споруди подібним об'єктом, тоді як інший - відтворення точної копії.

Рис. 4.7. Методичні підходи та методи оцінки застави

До ситуацій, у яких може використовуватися витратний підхід в оці нці майна належать:

È техніко-економічний аналіз для нового будівництва;

È визначення варіанту найкращого та найбільш ефективного вико ристания землі;

È оновлення виробництва;

È заключне узгодження вартості майна;

È визначення вартості будов інституційного або спеціального призначення;

È оцінка майна на пасивних ринках;

È оцінка майна при його страхуванні;

È оцінка майна при оподаткуванні прибутку та ін.

Недоцільно використовувати витратний підхід для визначення вартості об'єктів, ринок купівлі - продажу або оренди яких існує.

Використання витратного підходу розпочинається із визначення повної вартості заміщення або відтворення. Для цього можуть бути використані такі методи оцінки, як:

1. Кількісне досліджений, при якому передбачається "розкладання" будови або споруди на окремі елементи та множення витрат кожного елементу на їх загальну кількість. Для більшості оцінювачів цей метод є найбільш трудомістким, тому використовується досить рідко.

Метод розбивки за компонентами - передбачає знаходження повної вартості відтворення (заміщення) через компоненти об'єкта, які перемножуються на укрупнені вартісні показники (витрати на спорудження одиничного показника кожної частини будівлі з урахуванням витрат на матеріали, робочу силу на прибуток підрядника). Компонентами можуть бути фундамент, стіни, перегородки, перекриття інженерне устаткування та ін. Укрупнені показники можуть бути розраховані на 1 м3 , 1 м2, 1 погонний метр тощо.

Варіанти методу розбивки за компонентами містять: а) метод субпідряду; б) розбивку за профілем робіт; в) виділення витрат. Метод субпідряду базується на тому, що будівельник, зазвичай, приймає субпідрядників для виконання частини певних робіт, тому вартість відтворення об'єкта визначається шляхом додавання витрат за усіма субпідрядниками. Метод розбивки за профілем робіт подібний попередньому. При методі виділення витрат різні компоненти будівлі оцінюються за вартістю будівництва на квадратний або кубічний метр, а потім ці оцінки додаються.

Метод порівняльної одиниці починається з визначення базової вартості будівництва 1 м3 або 1 м2, взятих у вигляді орієнтиру "типової" споруди. Потім вносяться поправки на особливості об'єкта, що оцінюється. Обов'язково необхідно робити поправки на коефіцієнт ефективності, який визначається як відношення корисної площі, яка здається в оренду, до загальної площі будови. Наприклад, офісна будівля, яка має площу 2 000 м , може бути ефективною лише на 80 %, бо 20 % зайнято ліфтами, холами, і т.п. Також можуть бути поправки на обладнання, накладні витрати та інші елементи витрат.

Після визначення поточної вартості витрат на відтворення або заміщення об'єкта, його коригують на суму зносу (знецінення).

Знос (знецінення) - це втрата вартості майна, порівняно з вартістю нового майна. Знос, за ознаками його виникнення, поділяють на:

• фізичний знос, зумовлений частковою або повною втратою первісних технічних та технологічних якостей об'єкта оцінки;

• функціональний знос, зумовлений частковою або повною втратою первісних функціональних (споживчих) характеристик об'єкта оцінки. Функціональний вид зносу зумовлений, переважно, впливом науково-технічного прогресу в галузі архітектури та будівництва;

• економічний (зовнішній) знос, зумовлений впливом соціально-економічних, екологічних та інших факторів на об'єкт оцінки. Основними причинами зовнішнього зносу можуть бути як загальний спад у районі, де розміщений об'єкт, так і дії уряду або місцевої адміністрації у сфері оподаткування, страхування тощо, інші зміни на ринку зайнятості, відпочинку, навчання і т.п. Засобом вимірювання зносу зовнішнього впливу є аналіз парних продажів (коли на ринку продається два об'єкти, які можна порівняти, один із яких має ознаки зовнішнього зносу, а інший - ні).

При витратному підході фактор зносу застосовується для того, щоб врахувати відмінності між характеристиками спеціально підібраного майна (будови) так, якби воно було новим, та фізичним та економічним станом майна, що оцінюється. Це спосіб коригування вартості гіпотетичної нової будови, за якої проводилася оцінка, та визначення відмінностей між нею та майном, що оцінюється.

Основним недоліком витратного підходу при оцінці майна є те, що важко визначити знос, зокрема, будов та споруд, вік яких перевищує 10 років, бо неможливо відтворити заново стару будівлю. У таких випадках витратний підхід може дати неправильну оцінку вартості не тільки через неможливість повного відтворення об'єкта, але й через те, що така споруда може не бути найкращим та найефективнішим варіантом використання земельної ділянки, на якій вона знаходиться. У зв'язку з цим, витратний підхід застосовується лише при оцінці вартості діючих будов, не враховуючи при цьому його найкраще та найефективніше використання.

Дохідний підхід в оцінці майна базується на порівнянні майбутніх доходів інвестора з його поточними витратами. Порівняння доходів здійснюється з урахуванням факторів часу та ризику. Таким чином, динаміка вартості компанії, визначена саме цим підходом, дає можливість приймати правильні інвестиційні рішення як власникам компанії, так і її менеджерам.

Дохідний підхід передбачає використання двох методів: методу прямої капіталізації та методу непрямої капіталізації (дисконтованих грошових потоків).

Капіталізація - це визначення вартості об'єкта оцінки на підставі очікуваного доходу від його використання. Капіталізація може здійснюватися із застосуванням ставки капіталізації (пряма капіталізація) або ставки дисконту (непряма капіталізація чи дисконтування);

Ставка капіталізації - це коефіцієнт, що застосовується для визначення вартості об'єкта, виходячи з очікуваного доходу від його використання за умови, що дохід передбачається незмінним протягом визначеного періоду в майбутньому. Ставка капіталізації характеризує норму доходу на інвестований капітал (власний та/або позиковий) і норму його повернення.

Метод прямої капіталізації застосовується у тих випадках, коли є достатня кількість даних для оцінки доходу, дохід з майна є стабільним, або, в крайньому випадку, очікується, що поточні грошові доходи приблизно дорівнюватимуть майбутнім, або темпи їх росту помірні. Це стосується, насамперед, об'єктів з чітко визначеною орендною платою на майбутнє.

Розрахунок вартості об'єкта за методом прямої капіталізації здійснюється за формулою:

(4.15)

(4.15)

де V - вартість майна;

N0І - чистий операційний дохід;

К - коефіцієнт капіталізації.

Одним із найважчих питань у процесі оцінки дохідності майна є і розрахунок коефіцієнта капіталізації. Інвестуючи капітал у дохідне майно, інвестор бажає отримати дохід не тільки на вкладений капітал, а й повністю відшкодувати сам капітал. Відшкодування інвестованого капіталу можливе або шляхом перепродажу об'єкт, або шляхом одержання доходу, розмір якого забезпечує одержання не тільки процентного доходу на капітал, а й поступове його відшкодування за певний період часу. Показником, який характеризує цей процес, є коефіцієнт капіталізації, який складається з двох частин. Одна його частина відображає дохід на інвестований капітал, тобто винагороду власнику капіталу за цінність грошей з урахуванням часового фактору й ряду інших факторів, пов'язаних із цим інвестиційним проектом. Іншими словами, це процент, який виплачується за використання грошових коштів.

Друга частина коефіцієнта капіталізації відображає суму, яка йде на відшкодування початкового інвестованого капіталу.

Таким чином, коефіцієнт капіталізації складається із двох значень: ставки доходу на інвестиції та норми повернення інвестицій.

Для розрахунку ставки доходу на інвестиції використовують метод кумулятивної побудови. Він передбачає побудову відсоткової ставки як результату додавання кількох значень. За основу береться, так звана, безризикова ставка, тобто ставка, яка показує дохідність на найбільш надійні цінні папери. Так, наприклад, при розрахунку відсоткової ставки доходу на інвестиції кумулятивним методом, можуть додаватися:

Ставка доходу по безризиковим цінним паперам -5,0% Премія за ризик інвестування в певний об'єкт - 2,5 % Премія за політичний ризик - 1,5 % Премія за інші особливі ризики -3,0% Разом відсоткова ставка - 12,0 %

Інший головний елемент коефіцієнту капіталізації - норма відшкодування інвестицій (капіталу), яка може застосовуватися лише до тієї частини майна, що зношується з часом.

Існують три способи відшкодування інвестованого капіталу:

1) прямолінійне відшкодування капіталу;

2) повернення капіталу по фонду відшкодування та за ставкою доходу на інвестиції;

3) повернення капіталу по фонду відшкодування та за безризиковою процентною ставкою.

Прямолінійне повернення капіталу (метод Рима) передбачає, що відшкодування основної суми інвестованого капіталу здійснюється рівними частинами. В цьому випадку розміри платежів за основною сумі інвестицій становитимуть:

(4.16)

(4.16)

де D - загальна сума інвестицій;

n - кількість періодів;

k - номер розрахункового періоду;

R - сума, яка йде на погашення інвестицій.

Залишок невідшкодованих інвестицій па початок кожного періоду Dk становитиме:

(4.17)

(4.17)

Розмір строкової виплати Yk в кожному періоді становить:

, (4.18)

, (4.18)

де і - процентна ставка.

Приклад. Інвестор планує придбати нерухомість вартістю в 350 тис. грн. За його розрахунками володіння об'єктом нерухомості має принести щорічний дохід у розмірі 20 %. Для реалізації проекту інвестор під заставу майна одержав кредит у сумі 350 тис. грн. під 15 % річних строком на 5 років. За умовами кредитного контракту погашення суми основного боргу має проводитися рівними платежами, а нарахування відсотків - в кінці року.

Складемо план відшкодування інвестицій, тобто погашення одержаного кредиту:

R = 350/5 = 70 тис. грн. - річна виплата основного боргу. План погашення кредиту представимо у табл. 4.4.

Таблиця 4.4. (тис. грн.)

| Роки | Розмір боргу D | Процентний платіж І (І=DK*i) | Річні витрати з погашення основного боргу, R | Річна строкова виплата (Yk=І + R) |

| 1-й | 350 | 52,5 | 70 | ~ 122,5 |

| 2-й | 280 | 42 | 70 | 112 |

| 3-й | 210 | 31,5 | 70 | 101,5 |

| 4-й | 140 | 21 | 70 | 91 |

| 5-й | 70 | 10,5 | 70 | 80,5 |

| Всього | - | 157,5 | 350 | 507,5 |

У цьому прикладі щорічна прямолінійна норма повернення основного капіталу становить 20 % (70/350 = 0,2), а поточна віддача на вкладений

капітал (процентна ставка) становить 15 %. Тоді коефіцієнт капіталізації - 20 + 15 = 35 %. Дійсно, якщо перший річний платіж поділити на коефіцієнт капіталізації 122,5 : 0,35= 350, то одержимо розмір основної суми капіталу.

Особливістю цього методу є щорічне зниження розміру суми членів грошового потоку, який використовується для погашення боргу. Тому цей метод прямолінійної капіталізації не може застосовуватися для потоків з рівними доходами.

Метод Хоскольда

Метод непрямої капіталізації або дисконтування майбутніх доходів

Метод кумулятивної побудови

Метод ринку капіталу

Метод угод (або метод продажів)

4.6. ОЦІНКА ВАРТОСТІ ОСНОВНИХ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

ТЕМА 5. ІННОВАЦІЇ ЯК ОБ'ЄКТ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

5.1. ЕКОНОМІЧНА СУТНІСТЬ ІННОВАЦІЙ ТА ІННОВАЦІЙНОГО ПРОЦЕСУ

5.2. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ