Мета цього аналізу - визначити точки рівноваги, в яких надходження від продажів дорівнюють витратам на продану продукцію. Коли обсяг продажів нижчий цієї точки, то фірма несе збитки, а в точці, де надходження рівні витратам, фірма веде справи беззбитково.

Аналіз беззбитковості служить для порівняння використання запланованої потужності з обсягом виробництва, нижче якого фірма мас збитки.

Точку беззбитковості можна визначити в показниках фізичних одиниць виробленої продукції або рівня використання виробничої потужності, при якій надходження від продажів та витрати виробництва рівні. Надходження від продажів у точці беззбитковості є вартістю беззбиткових продажів, а ціна одиниці продукції в цій точці є беззбитковою продажною ціною.

Перед тим як вирахувати значення беззбитковості необхідно перевірити наявність таких умов та допущень:

♦ витрати виробництва та маркетингу є функцією обсягу виробництва або продажів;

♦ обсяг виробництва дорівнює обсягу продажів;

♦ постійні експлуатаційні витрати однакові для будь-якого обсягу виробництва;

♦ перемінні витрати змінюються пропорційно обсягу виробництва, і, таким чином, повні витрати виробництва також змінюються пропорційно до його обсягу;

♦ продажні ціни на продукт або продуктовий комплекс для усіх рівнів випуску не змінюється з часом, тому загальна вартість продажів є лінійною функцією від продажних цін та кількості проданої продукції;

♦ розмір беззбитковості визначається для одного продукту, а у випадку різної номенклатури її структура, тобто відношення між виробленою кількістю, повинні залишатися постійними.

Математично беззбиткове виробництво визначається таким чином:

- кількість одиниць продукції V, яку необхідно виробити та продати, щоб повністю покрити річні постійні витрати Cf при певній продажній ціні одиниці продукції Р5 та перемінних питомих витратах СV або:

(PS-CV) žV=Cf, або V=Cf:(PS-CV), (6.29)

де РS - ціна одиниці продукції;

CV - перемінні витрати на одиницю продукції;

V- кількість одиниць випущеної продукції;

Cf - річні постійні витрати.

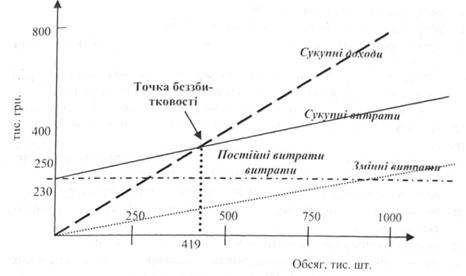

Приклад. Компанія виготовляє продукт А. Розмір постійних витрат - 230 тис. грн. для цього виробництва. Максимально можливий обсяг випуску продукції становить 1000 одиниць. Одиниця продукції реалізується за ціною 800 грн, перемінні витрати складають - 250 грн на одиницю продукції.

Таким чином, за формулою (6.29):

V = 230 000:(800 - 250) = 419 одиниць продукції.

Отже, при випуску 419 одиниць виробів А підприємство не має збитків, але і не має прибутків.

Розв'язання цього прикладу можна показати і графічно, див. рис. 6.9.

При реалізації концепції беззбитковості можна помітити, що будь-яка зміна виручки від реалізації продукції та послуг сильно впливає на зміну прибутку. Це явище називають ефектом виробничого левереджа (або операційного важеля).

Розглянемо це на прикладі.

Приклад. Підприємство випускає продукцію А. В першому році перемінні витрати склали 20000 грн, а постійні - 2500 грн. Загальні витрати складають 20000 + 2500 = 22500 грн. Виручка від реалізації продукції склала 30000 грн. Таким чином, прибуток за перший рік становитиме 30000 - 22500 = 7500 грн.

На другому році внаслідок збільшення продукції на 15 % одночасно виросли на таке ж значення перемінні витрати та обсяг реалізації.

Рис. 6.9. Графік точки беззбитковості

У такому випадку перемінні витрати становитимуть 20000 • 1,15 = 23000 грн. а виручка 30000*1,15 = 34500 грн. При незмінності постійних витрат загальні витрати становитимуть 23000 + 2500 = 25500 гри, а прибуток - (34500 - 25500) = 9000 грн. Порівнявши прибуток у другому та в першому роках одержимо 9000 : 7500 = 1,2 (120 %). Тобто при збільшенні реалізації продукції на 15 % спостерігається ріст обсягу прибутку на 20 %. Це і є результат впливу операційного (виробничого) важеля.

Для виконання практичних розрахунків залежності зміни прибутку від зміни обсягів реалізації пропонується така формула:

S=(Cf+P):P, (6.30)

де S - сила впливу виробничого важеля;

Cf - річні постійні витрати;

Р - прибуток.

У нашому випадку сила впливу виробничого важеля в першому році склала: S= (2500 +7500):7500 = 1,333. Це означає, що зі збільшенням виручки від реалізації, припустимо, на 15 % (як в нашому випадку), прибуток зростає на 1,333*0,15 = 20 %.

ТЕМА 7. УПРАВЛІННЯ РЕАЛІЗАЦІЄЮ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. ЗМІСТ УПРАВЛІННЯ ІНВЕСТИЦІЙНИМИ ПРОЕКТАМИ

7.2. ОРГАНІЗАЦІЙНІ СТРУКТУРИ УПРАВЛІННЯ ПРОЕКТАМИ

"Основна" схема.

Схема "розширеного управління".

Схема "під ключ".

Структура проектного управління

7.3. ІНВЕСТИЦІЙНЕ ПРОЕКТУВАННЯ

7.4. ЦІНОУТВОРЕННЯ В ІНВЕСТИЦІЙНІЙ СФЕРІ