4.1. Структура ціни як об'єкта управління

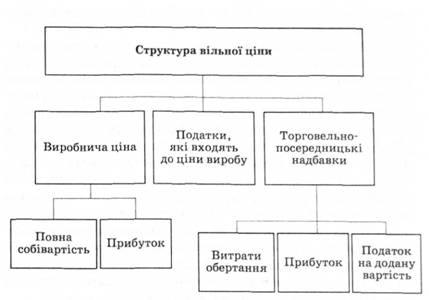

Головним видом ціни в умовах ринкової економіки є вільна ціна. Вона складається з різних елементів, загальна схема яких наводиться на рис. 4.1.

В основі ціни лежить повна собівартість продукції.

У цілому собівартість виробу (робіт, послуг) підприємства складається з витрат, пов'язаних з використанням в процесі виробництва продукції сировини, матеріалів, палива, електроенергії, основних фондів, нематеріальних активів, трудових ресурсів, інших витрат на виробництво та реалізацію.

Економічні елементи собівартості

За економічними елементами собівартість складається з:

• матеріальних витрат;

• витрат на оплату праці;

• відрахувань на соціальні заходи;

• амортизацію основних фондів та нематеріальних активів;

• інших витрат.

Рис. 4.1. Структура вільної ціни

Матеріальні витрати

До матеріальних витрат належать:

• витрати, пов'язані з підготовкою та освоєнням виробництва продукції, освоєнням нового виробництва, комплексним випробуванням усіх машин та обладнання;

• витрати, пов'язані з використанням природної сировини;

• витрати на обслуговування виробничого процесу, зокрема на придбання сировини, матеріалів, палива, предметів праці; проведення поточного ремонту; контроль за виробничими процесами та якістю виробів; дотримання правил техніки безпеки праці, пожежної охорони; забезпечення робітників спеціальним одягом та взуттям;

• витрати, пов'язані з керуванням виробництвом, зокрема на матеріально-технічне забезпечення апарату управління підприємства; службові відрядження в межах норм, передбачених чинним законодавством; оплату послуг інформаційного характеру; оплату робіт щодо сертифікації продукції; оплату послуг інших підприємств щодо зберігання та реалізації продукції; оплату вартості ліцензій та інших державних дозволів; оплату зборів за реєстрацію та перереєстрацію підприємств.

Витрати на оплату праці

До витрат на оплату праці належать:

• витрати на виплату основної та додаткової заробітної плати, розрахованої згідно з прийнятими на підприємствах системами та формами оплати праці" в тому числі різні види грошових та матеріальних доплат;

• виплати, передбачені чинним законодавством за невідпрацьований на підприємстві час (оплата щорічної відпустки; оплата працівникам, яким ще не виповнилося 18 років; оплата жінкам, які вийшли з відпустки по нагляду за дитиною; оплата перерви працюючим матерям для годування дитини та ін.);

• витрати, пов'язані з підготовкою та перепідготовкою кадрів, до яких належать: виплати робітникам підприємства середньої заробітної плати за основним місцем роботи за час їх навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки; оплата праці кваліфікованим робітникам, які не звільнені від основної праці за навчання та підвищення кваліфікації робітників; оплата відпустки зі збереженням повністю або частково заробітної плати, яка надається згідно з чинним законодавством студентам, які навчаються у вечірніх та заочних навчальних закладах, заочній аспірантурі в межах, визначених чинним законодавством;

• виплати громадянам за виконані роботи (послуги) згідно з угодами суспільно-правового характеру.

Відрахування на соціальні заходи

До відрахувань на соціальні заходи належать:

• відрахування на державне обов'язкове пенсійне страхування;

• відрахування на державне обов'язкове страхування, в тому числі відрахування на страхування на випадок безробіття від нещасного випадку на виробництві.

Витрати на амортизацію основних фондів та нематеріальні активи

До витрат на амортизацію основних фондів та нематеріальних активів належать:

• витрати на повне відтворення основних фондів у вигляді амортизаційних відрахувань від вартості основних фондів, у тому числі й прискорена амортизація;

• амортизаційні відрахування за надані в оренду основні фонди, які нараховуються орендодавцю;

• витрати, які мав орендар на капітальний ремонт орендованих споруд нежитлового призначення;

• витрати, пов'язані зі зношеністю нематеріальних активів, та ін.

Інші витрати

• витрати, пов'язані з додатковим набором робочої сили;

• витрати на перевезення робітників до місць праці та назад;

• платежі за обов'язковим страхуванням майна підприємств та громадянською відповідальністю;

• виплата відсотків за користування банківським кредитом установам державного та комерційних банків відповідно до ставок та в межах рефінансування Національного банку України;

• витрати, пов'язані з оплатою послуг банків та інших кредитно-фінансових установ;

• витрати на гарантійне обслуговування виробленої продукції, але не більш як два відсотки вартості цієї продукції;

• витрати на реалізацію продукції — на відтворення складових та вантажних робіт, транспортні та страхові витрати та ін.; оплата експортного мита; витрати на рекламу; на відтворення витрат за участь на виставках, ярмарках та ін.;

• місцеві податки та збори й інші відрахування.

Відрахування на соціальні заходи

Витрати на амортизацію основних фондів та нематеріальні активи

Інші витрати

Витрати за включенням у собівартість

Прямі витрати

Непрямі витрати

Витрати за ступенем впливу обсягів виробництва на рівень витрат

Витрати за ступенем корисності

Витрати за місцем виникнення