У ціноутворенні побутових послуг застосовують вільні ціни (встановлює виробник самостійно, без втручання держави), які залежать від трудових і матеріальних витрат, якості послуг, кон'юнктури попиту та інших факторів. Зазвичай, їх встановлюють на основі собівартості послуг і планового прибутку.

Визначення собівартості (Сп).Собівартість послуги є економічною основою ціни. Стрижнем її розрахунку є вартість нормо-години на виконання послуги і трудомісткість робіт. До собівартості виконання послуг зараховують вартість матеріалів (комплектувальних виробів), передбачених нормами їх витрат. Розраховують собівартість за такими формулами [37]:

а) якщо вартість матеріалів входить до собівартості виконання послуги:

Вартість матеріалів, комплектувальних виробів, запасних частин тощо, номенклатура і кількість яких залежать від обсягу замовлення, у собівартість виконання послуг не включаються, їх замовник сплачує окремо відповідно до фактичних витрат.

Визначення планового прибутку. Плановий прибуток розраховують на основі запланованої рентабельності послуги, яка не має обмежень. Собівартість послуг (робіт) складається з виробничої собівартості, яка охоплює прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати на виробничі потреби. Адміністративні і загальногосподарські витрати, спрямовані на обслуговування та управління підприємством побутового обслуговування, не входять до собівартості послуг (робіт) і фінансуються за рахунок прибутку. У сфері побутового обслуговування населення це положення стандарту стосується здебільшого великих підприємств, які мають розгалужену мережу структурних підрозділів і відокремлений апарат управління. Підприємства, які не мають відокремленого апарату управління, відносять свої витрати на собівартість виконаних послуг.

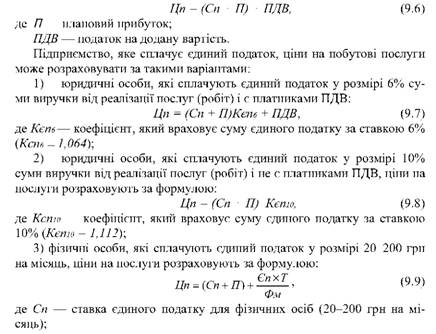

Визначення ціни на побутову послугу (Цп). Якщо підприємство працює за загальною системою оподаткування, ціни на побутові послуги розраховують за формулою:

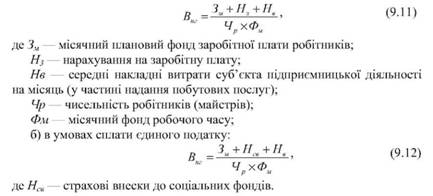

Фм - місячний фонд робочого часу.

На основі розрахункової ціни за формулами (9.6-9.9) визначають уточнений плановий прибуток (ПД який використовують під час завершального розрахунку. Після визначення рентабельності плановий прибуток розраховують за формулою:

Визначення нормо-годин на виконання побутових послуг. Для розрахунку вартості нормо-години на виконання послуг необхідні такі вихідні дані, як плановий фонд заробітної плати робітників (майстрів), що надають побутові послуги; фонд робочого часу (річний, місячний); середні накладні витрати суб'єкта підприємницької діяльності (у частині надання побутових послуг). Вартість нормо-години на виконання послуг (Внг) розраховують за формулою:

а) в умовах загальної системи оподаткування:

За наявності у господарюючого суб'єкта виробничих підрозділів (ательє, майстерень), які надають різні види побутових послуг, або однакових підрозділів, розташованих у різних місцях (населених пунктах), рекомендується вартість нормо-години розраховувати окремо у певній послідовності для кожного підрозділу. При цьому середні накладні витрати підрозділу на місяць складають із власних накладних витрат і частки загальних витрат Отже, порядок розрахунку цін за виконання побутових послуг залежить від виду послуг, чинної системи оподаткування та інших факторів.

Залежно від особливостей використання основних матеріалів, комплектувальних виробів, запасних частин їх вартість у ціні послуги може бути вирахувана за такими варіантами:

1. Вартість матеріалів вноситься до ціни за виконання послуги. Цей варіант використовують під час надання послуг, на які технологічними процесами визначені види необхідних матеріалів та їх витрати (наприклад, хімічне чищення і фарбування виробів; прання білизни; фотопослуги; перукарські послуги тощо). При цьому ціна виконання послуги є остаточною для розрахунку із замовником.

2. Вартість основних матеріалів, комплектувальних виробів, запасних частин не вноситься до ціни виконання послуги. Застосовують цей варіант для послуг, при виконанні яких номенклатуру і кількість необхідних матеріалів, запасних частин може бути визначено тільки на кожне замовлення (наприклад, індивідуальне пошиття одягу; ремонт побутових машин і приладів; ремонт і технічне обслуговування транспортних засобів; ремонт ювелірних виробів; ремонт і будівництво житла та ін.). При цьому загальна ціна послуги для розрахунку із замовником складається з ціни виконання послуги (роботи) і вартості матеріалів, комплектувальних виробів і запасних частин, використаних під час надання послуги, на основі їх фактичних витрат за відпускними цінами господарюючого суб'єкта.

ТЕМА 10. ОРГАНІЗАЦІЯ І ТЕХНОЛОГІЯ НАДАННЯ СОЦІАЛЬНО-КУЛЬТУРНИХ ПОСЛУГ

10.1. Сутність і особливості соціально-культурних послуг

10.2. Технологія надання послуг у сфері охорони здоров'я

10.3. Надання санаторно-курортних послуг

10.4. Технологія надання оздоровчих послуг, а також послуг фізичної культури і спорту

10.5. Організація і технологія надання туристичних послуг

Туристичне агентство

Туроператорська фірма

Туристичні корпорації