Основним нормативним актом, що визначає принципи побудови системи оподаткування в Україні, податки і збори (обов'язкові платежі) до бюджетів та до державних цільових фондів, а також права, обов'язки і відповідальність платників - є Закон України від 25.06.91р. №1251-XII "Про систему оподаткування".

Юридичні особи (підприємства) мають можливість обрати загальну або спрощену систему оподаткування.

11.3.1. Загальна система оподаткування

Загальна система оподаткування складається з сукупності податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що нараховуються у встановленому законами України порядку. Відповідно до Закону "Про систему оподаткування" в Україні нараховуються:

o загальнодержавні податки і збори (перелік визначено статтею 14);

o місцеві податки і збори (перелік визначено статтею 15).

Порядок обчислення та граничні розміри місцевих податків і зборів (обов'язкових платежів) встановлено Декретом Кабінету Міністрів України від 20.05.1993 р. №56-93 "Про місцеві податки і збори".

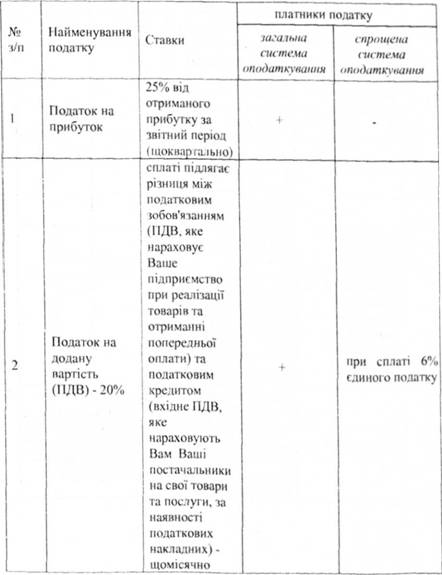

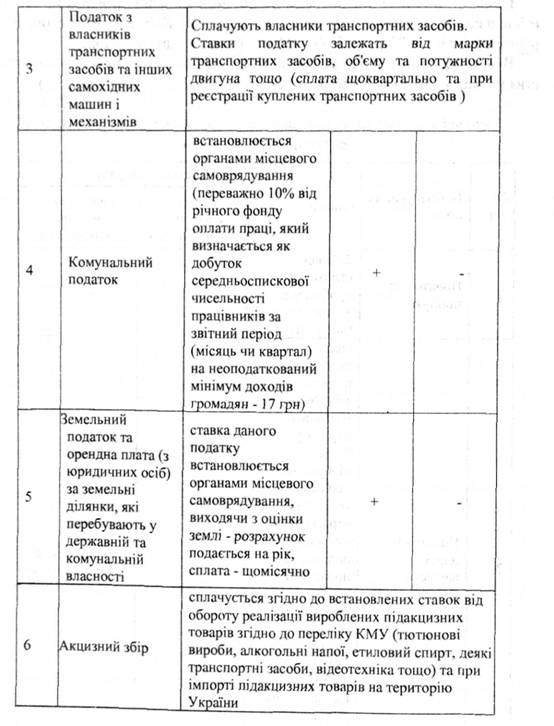

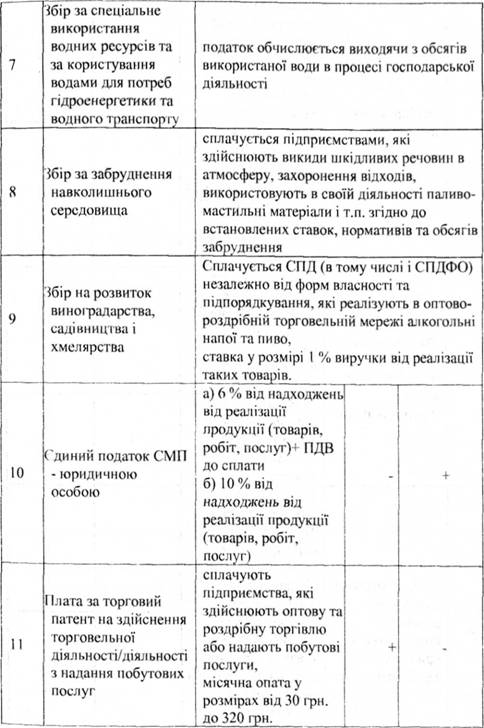

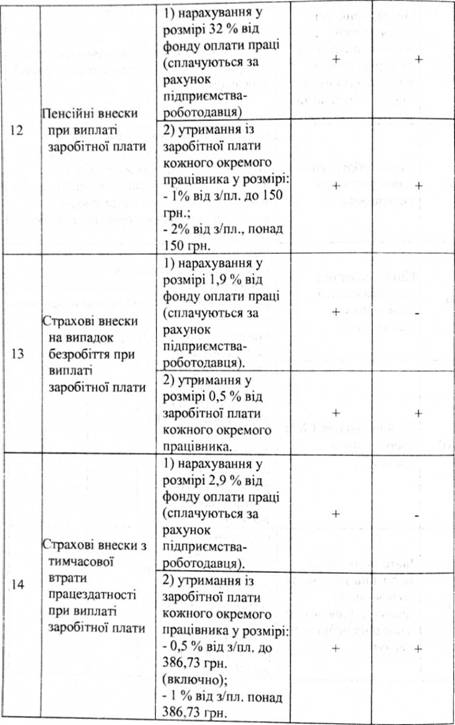

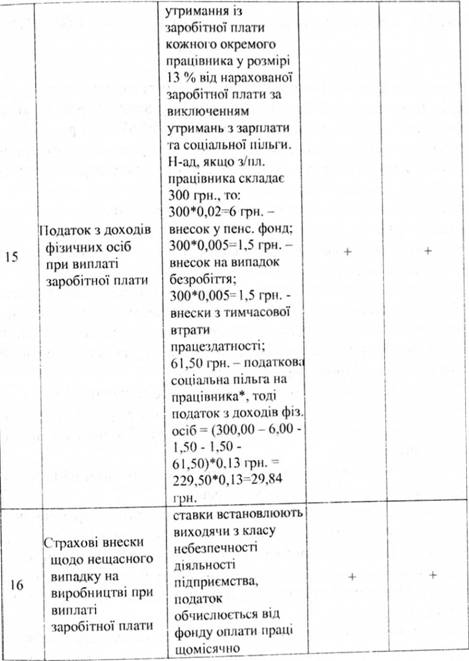

В порівняльній таблиці вказано, які основні податки платять підприємства на загальній та на спрощеній системі оподаткування (табл.11.2).

Табл. 11.2. Основні податки платять підприємства на загальній та на спрощеній системі оподаткування

11.3.2. Спрощена система оподаткування або сплата єдиного податку

Спрощена система оподаткування або сплата єдиного податку введена Указом Президента "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 03.07.1998 р.

Юридичні особи будь-якої організаційно-правової форми та форми власності можуть обирати спрощену систему оподаткування за умови, якщо:

o середньооблікова чисельність працюючих на підприємстві за рік не перевищує 50 осіб;

o обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень.

Якщо в ході діяльності виникла ситуація, що ваше підприємство вже не відповідає вищезазначеним вимогам для платників єдиного податку (перевищує кількість працюючих або обсяг виручки), то ви повинні перейти на загальну систему оподаткування, обліку та звітності, починаючи з наступного звітного періоду (кварталу).

Окрім того, не можуть бути платниками єдиного податку:

o СПДЮО, на яких поширюється дія Закону України "Про патентування деяких видів підприємницької діяльності" в частині придбання спеціального патенту;

o довірчі товариства, страхові компанії, банки, інші фінансово-кредитні та небанківські фінансові установи;

o суб'єкти підприємницької діяльності, у статутному фонді яких частки, що належать юридичним особам - учасникам та засновникам даних суб'єктів, які не є суб'єктами малого підприємництва, перевищують 25 %;

o учасники спільної діяльності на підставі договору про спільну діяльність, визначеної пунктом 7.7 Закону України "Про оподаткування прибутку підприємств".

Середньооблікова чисельність працюючих для суб'єктів малого підприємництва визначається за методикою, затвердженою органами статистики, з урахуванням усіх його працівників, у тому числі тих, що працюють за договорами та за сумісництвом, а також працівників представництв, філіалів, відділень та інших відособлених підрозділів.

Підприємства, які працюють за спрощеною системою оподаткування, мають право застосовувати лише готівковий та безготівковий способи розрахунку коштами за відвантажену продукцію (не дозволяється застосовувати бартер, взаємозаліки тощо).

Суб'єкт підприємницької діяльності - юридична особа (СПДЮО), який працює за спрощеною системою обліку, може обрати одну з двох ставок єдиного податку:

o 6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору в разі сплати податку на додану вартість згідно із Законом України "Про податок на додану вартість" (тобто СПДЮО сплачує ПДВ + 6 % виручки від реалізації);

o 10 % суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, в разі включення податку на додану вартість до складу єдиного податку (тобто СПДЮО сплачує 10 % виручки від реалізації і не є платником ПДВ).

Якщо підприємство реалізовує підакцизний товар, акцизний збір додатково сплачується в установленому порядку.

Для переходу із загальної на спрощену систему (сплату єдиного податку) необхідно подати письмову заяву до органу державної податкової служби за місцем державної реєстрації і зазначити, яку саме ставку єдиного податку підприємство бажає обрати (6 % + ПДВ або 10 %). Заява подається не пізніше ,ніж за і5 днів до початку наступного звітного періоду з умови сплати всіх установлених податків та обов'язкових платежів за попередній звітний період. Переходити з однієї системи оподаткування на іншу можна лише 1 раз за календарний рік.

Звітність

Податок на додану вартість (ПДВ)

11.4. Оподаткування підприємців - фізичних осіб

11.4.1. Фіксований податок

Оподаткування фізичних осіб (СПД) - платників фіксованого податку

11.4.2. Сплата єдиного податку або спрощена система оподаткування

Загальна система оподаткування

11.4.3. Аналіз ставок єдиного податку в залежності від виду діяльності суб'єкта підприємницької діяльності (СПД)

11.4.4. Аналіз податкових умов діяльності фізичних осіб, що працюють за різними схемами оподаткування.