* копії всіх листів, претензій, позовів, висунутих підприємством або до нього;

o копії всіх рішень суду або арбітражного суду щодо будь-яких судових або арбітражних процесів, у яких брало участь підприємство;

o записи про всі очікувані судові суперечки.

3. Документація, що стосується цінних паперів товариства

o документи по реєстрації випуску цінних паперів у Державній комісії з цінних паперів і фондового ринку;

o реєстр власників іменних цінних паперів товариства;

o звітність товариства, пов'язана з випуском і обігом цінних паперів:

- річна звітність товариства про свій фінансово-господарський стан і результати діяльності перед громадськістю і Державною комісією з цінних паперів і фондового ринку;

- квартальна звітність товариства, яке самостійно веде реєстр власників іменних цінних паперів, перед Державною комісією з цінних паперів і фондового ринку.

4. Документація, що стосується інтелектуальної власності

Інтелектуальна власність є виключним правом на одержання доходу від документально засвідчених розробок і результатів творчої діяльності.

У світовій практиці інтелектуальну власність підрозділяють на такі категорії:

o об'єкти промислової власності (наприклад, патенти на винахід, свідоцтва на корисні моделі, патенти на промислові зразки, свідоцтва на товарні знаки, фірмові найменування й іншу інтелектуальну власність, що належить товариству або зареєстрована ним у відповідних державних установах тощо);

o об'єкти авторського права (наприклад, наукові публікації, у тому числі монографії, дисертації, звіти про науково-дослідні, конструкторсько-технологічні й проектні роботи, аудіовізуальні добутки, твори архітектури, містобудування; програми для електронно-обчислювальних машин; бази даних; топології інтегральних мікросхем тощо). Як правило, авторське право повинне бути належним чином зареєстровано;

o ноу-хау (комерційні таємниці, технологічні секрети, фінансові секрети, організаційні секрети тощо);

o права, що випливають з ліцензійних договорів, укладених підприємством на використання винаходів, захищених патентами, що належать іншим особам або, навпаки, що дозволяють третім особам використовувати патенти підприємства за визначену плату;

o права, що випливають з договорів, укладених підприємством на використання комп'ютерних програм;

o інші аналогічні права.

5. Періодичні звіти, що надаються до інших державних органів

Крім фінансової звітності та звітності про роботу з цінними паперами, у

підприємстві існують інші види звітності, передбачені діючими нормативно-правовими актами України. З метою полегшення роботи на підприємстві рекомендується розробити і прийняти Положення про організацію звітності, яке передбачало би порядок складання звітності на підприємстві, термін її подання в державні органи, осіб (особу), що несуть відповідальність за правильне складання звітів і своєчасне їхнє представлення в державні органи. Так, підприємство періодично надає звіти до:

o органів статистики - звіти про заборгованості по заробітній платі, звіти про екологічні платежі, виплати за природні ресурси і поточні платежі на охорону природи, звіти про зовнішню трудову міграцію й інші звіти;

o державної служби зайнятості - звіти про чисельність працюючих у Суспільстві, про наявність робочих місць, звільнених і прийнятих на роботу працівників, інші види звітів;

o пенсійного фонд - бухгалтерська документація, звіти про сплату страхових внесків у пенсійний фонд, інша документація;

o інших органів відповідно до чинного законодавства України.

6. Документація періоду приватизації

Документація періоду приватизації включає всі документи, що відбивають дії, здійснювані товариством у процесі приватизації. Ця документація включає:

o копію заявки на приватизацію, поданої в орган приватизації;

o копію рішення про приватизацію;

o копію акта оцінки вартості майна, переданого балансу, протоколів й інших документів, що відбивають роботу комісії з приватизації і комісії з інвентаризації;

o копію плану приватизації;

o копію рішення про затвердження плану приватизації;

o копії додаткових документів і рішень органа приватизації й інших компетентних державних органів, пов'язані з приватизацією підприємства.

Після з'ясування сутності та необхідності різних форм обліку, передусім бухгалтерського, перейдемо до висвітлення його методів.

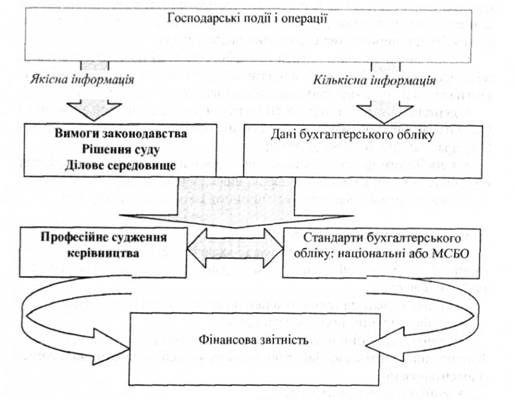

Фінансова звітність - це мова бізнесу, яка використовується для отримання необхідної інформації при прийнятті управлінських та інших рішень. Процес складання фінансової звітності вимагає від керівництва підприємства застосування професійного судження і передбачає використання кількісної та якісної інформації про події і операції, пов'язані з діяльністю підприємства.

Слід пам'ятати, що, в решті-решт, керівництво підприємства несе відповідальність за фінансову звітність. У свою чергу, оцінка результатів діяльності підприємства значною мірою залежить від інформації, що міститься у фінансовій звітності.

Процес перетворення інформації про господарські щоденні операції у показники фінансової звітності наведений на рис. 12.1.

Рис. 12.1. Перетворення інформації про господарські операції у показники фінансової звітності

5. Періодичні звіти, що надаються до інших державних органів

6. Документація періоду приватизації

12.2. Міжнародні стандарти бухгалтерського обліку (МСБО)

Доречність

Своєчасність

Суттєвість

Вірогідність

Правдиве подання

Нейтральність