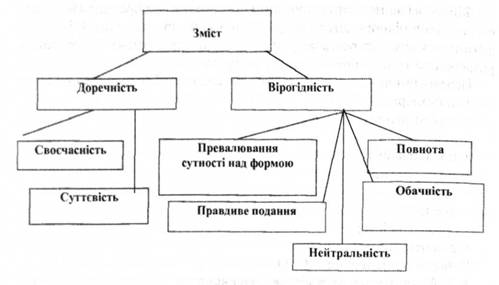

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм підтвердити або виправити попередні оцінки.

Інформація щодо поточного фінансового стану і попередніх результатів діяльності часто використовується як основа для прогнозування майбутнього фінансового стану, результатів діяльності і вирішення інших питань, якими безпосередньо цікавляться користувачі, наприклад, можливою виплатою дивідендів, ростом заробітної платні.

Рис. 12.2. Складові поняття змісту звітів МСБО

Завдяки способу подання інформації щодо попередніх подій, наприклад, через виділення незвичайних статей, зростає точність прогнозів, складених на основі фінансових звітів.

Своєчасність

Корисність фінансових звітів знижується, якщо вони не надаються користувачам протягом відповідного періоду після дати балансу. Згідно з МСБО підприємству слід випускати свої фінансові звіти, принаймні, не пізніше шести місяців після дати балансу. Поточні фактори, такі як складність операцій підприємства, не можуть бути достатньою причиною для несвоєчасного подання звітів. Граничні терміни подання звітності встановлюються законодавством конкретної країни.

Суттєвість

Інформація є суттєвою, якщо її пропуск або невірне подання можуть вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів.

Кожну суттєву статтю у фінансових звітах необхідно наводити окремо. Несуттєві суми слід об'єднувати з сумами аналогічного характеру і не наводити кожну з них окремо.

Вірогідність

Інформація є достовірною, якщо вона не містить суттєвих помилок та не є упередженою, і користувачі можуть покластися на неї настільки, наскільки вона відображає або, як очікується, буде відображати реальний стан справ на підприємстві.

Інформація вважається вірогідною, якщо вона має такі характеристики:

o розкриває господарські операції відповідно до їх сутності, а не тільки виходячи з їхньої юридичної форми;

o правдиво подає факти;

o є нейтральною;

o базується на обачності;

o є повною.

Превалювання сутності над формою

Операції та інші події необхідно обліковувати і розкривати відповідно до їхньої сутності та економічної реальності, а не тільки виходячи з їх юридичної форми.

Правдиве подання

Інформація має правдиво відображати операції, які вона розкриває.

У багатьох випадках існує ризик неповного розкриття інформації. Це пов'язане зі складністю, притаманною визначенню операцій або пошуку відповідного методу їх оцінки чи подання. В окремих випадках оцінка фінансового впливу операції може бути занадто невизначеною, і підприємству не слід визнавати її результати у фінансових звітах, наприклад, гудвіл, створений підприємством.

Нейтральність

Достовірна інформація має бути нейтральною (неупередженою). Фінансові звіти є упередженими, якщо вони складені таким чином, що на їх основі буде прийняте заздалегідь визначене рішення. Обачність

При формуванні судження про оцінку результатів господарської операції в умовах невизначеності слід запобігати підходу, який привів би до завищення активів або доходу, чи до заниження зобов'язань або витрат.

Невизначеність щодо багатьох подій неминуче існує при складанні фінансових звітів, наприклад, при оцінці погашення (повного або часткового) сумнівної дебіторської заборгованості. Такі невизначеності відображаються з дотриманням обачності, а також розкриття їх характеру та величини. Однак дотримання обачності не означає створення прихованих резервів або надмірних забезпечень, навмисного заниження активів або доходу чи завищення зобов'язань або витрат.

Зрозумілість

Зіставність

Послідовність

Розкриття облікових політик

БАЛАНС

Зміст балансу

Форма балансу

Звіт про прибутки та збитки

Форма звіту про прибутки та збитки