Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням.

Унаслідок упущень інформація може вводити в оману.

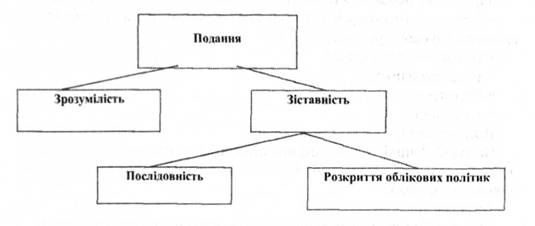

2. Подання

(рис. 12.3).

Рис. 12.3. Складові поняття подання звітів

Зрозумілість

Фінансові звіти мають бути зрозумілими їхнім користувачам.

Прийнятна інформація не повинна виключатися з фінансових звітів через те, що певним користувачам буде тяжко її зрозуміти.

При цьому передбачається, що користувачі повинні мати певні знання бізнесу, економіки і бухгалтерського обліку та будуть здатні застосовувати їх при вивченні інформації.

Зіставність

Користувачі повинні мати можливість порівнювати фінансові звіти свого підприємства:

o за різні періоди часу для виявлення тенденцій;

o з фінансовими звітами інших підприємств для зіставлення їх фінансового стану, результатів діяльності і змін у фінансовому стані.

Для забезпечення зіставності інформації за різні періоди часу у фінансових звітах слід відображати відповідну інформацію за попередні періоди.

Послідовність

Оцінка та відображення подібних операцій мають бути послідовними в межах одного і того ж підприємства і всіх підприємств за різні періоди часу.

Зіставність не тотожна послідовності. Підприємствам слід змінити свою облікову політику, якщо вона не відповідає (суперечить) якісним характеристикам доречності і достовірності.

Розкриття облікових політик

Розкриття інформації про облікову політику є особливо важливим. Користувачі повинні вміти визначати відмінності різних облікових політик при порівнянні подібних статей у фінансових звітах різних підприємств.

На практиці часто виникає необхідність у збалансованості якісних характеристик для досягнення цілі фінансових звітів. Відносна значимість характеристик у кожному конкретному випадку - це питання професійного судження.

У випадку надмірної затримки при складанні звітності інформація може стати недоцільною. Можливо, керівництву буде необхідно знайти оптимальне співвідношення між відносними перевагами своєчасного подання звітності і забезпеченням достовірності інформації. Своєчасне подання інформації часто може призводити до складання звітності раніше, ніж стануть відомі всі аспекти операції або іншої події, що може поставити під загрозу достовірність інформації. І навпаки, якщо затримати звітність до моменту, коли будуть відомі всі аспекти, інформація може бути абсолютно достовірною, але мало корисною для користувачів, яким потрібно було прийняти рішення раніше.

Правдиве і справедливе подання інформації про фінансовий стан, результати діяльності і грошові потоки підприємства досягаються внаслідок використання якісних характеристик фінансових звітів і відповідних стандартів.

3. Елементи фінансових звітів

Дані про операції та інші події об'єднані в основні класи і таким чином їх фінансовий вплив відображається у фінансових звітах. Ці великі класи є елементами фінансових звітів. Елементи надані у "Концептуальній основі" наведені на рис. 12.4.

Актив - це ресурс, який контролюється підприємством у результаті попередніх подій і від якого очікують надходження до підприємства майбутніх економічних вигод.

Зобов'язання - це реальна заборгованість підприємства, яка виникає внаслідок попередніх подій, і результатом погашення якої, як очікується, буде вибуття з підприємства ресурсів, що втілюють в собі економічні вигоди.

Власний капітал - це залишкова частка в активах підприємства зави-рахуванням усіх його зобов'язань.

Дохід розглядається як збільшення економічних вигод протягом визначеного періоду, яке виникає в ході звичайної діяльності підприємства, коли власний капітал зростає внаслідок цього надходження, а не тільки в результаті внесків учасників.

Витрати - це зменшення економічних вигод протягом облікового періоду у формі вибуття або амортизації активів або у формі виникнення зобов'язань, результатом чого є зменшення власного капіталу, за винятком зменшення, пов'язаного з виплатами учасникам.

Елементи фінансової звітності будуть визнані, якщо:

o ймовірність надходження/вибуття майбутніх економічних вигод, пов'язаний з елементом, існує;

o оцінка елемента може бути достовірно визначена

Рис. 12.4. Елементи фінансових звітів

Оцінка елементів фінансових звітів є процесом визначення суми грошових коштів, за якою елементи фінансової звітності будуть визнані і відображені у Балансі і Звіті про прибутки та збитки. Це вимагає вибору відповідної бази оцінки.

При складанні фінансових звітів використовуються різні бази оцінок і їх поєднання. Основні бази оцінки наведені у табл. 12.2.

Фінансові звіти являють собою структуроване відображення фінансового стану, результатів діяльності і грошових потоків підприємства з метою забезпечення інформацією широкого кола користувачів для прийняття ними економічних рішень.

Таблиця 12.2. Основні бази оцінки

Історична собівартість | Поточна собівартість | Вартість реалізації/ погашення | Теперішня/ приведена вартість |

вартість при придбанні або виникненні | сума при придбанні або погашенні на поточний момент | сума під час продажу або погашення | дисконтована вартість майбутніх чистих грошових надходжень/виплат |

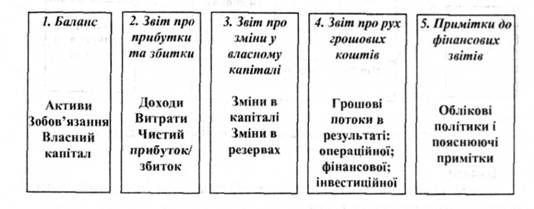

З метою задоволення цих вимог фінансова звітність складається з таких компонентів (рис. 12.5):

Рис. 12.5. Компоненти фінансової звітності

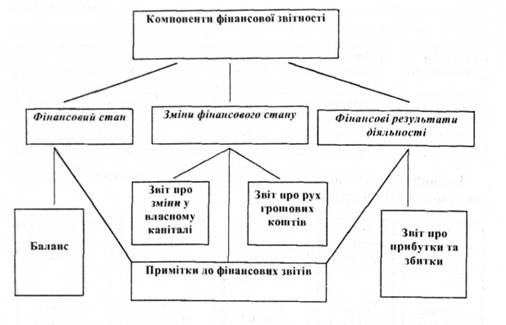

Кожний компонент фінансових звітів має своє призначення та зв'язок з іншими компонентами (рис. 12.6).

Кожний компонент фінансових звітів слід чітко ідентифікувати. Окрім того, необхідно відображати і повторювати там, де це необхідно для розуміння наданої інформації, таке:

o назву або інші ідентифікаційні ознаки підприємства, що звітує;

o охоплення фінансовими звітами одного підприємства або групи підприємств;

o дату балансу або період, за який складені фінансові звіти, відповідно до того, що більш прийнятне для відповідного компонента фінансових звітів;

o валюту звітів;

o рівень точності, використаний для подання цифрових даних у фінансовій звітності.

Рис. 12.6. Взаємозв'язок компонентів фінансових звітів

Зіставність

Послідовність

Розкриття облікових політик

БАЛАНС

Зміст балансу

Форма балансу

Звіт про прибутки та збитки

Форма звіту про прибутки та збитки

Метод класифікації витрат за їх характером