Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року).

Наведені нижче факти, з одного боку, впливають на інформацію про фінансовий стан, а з іншого, певним чином допомагають користувачам фінансових звітів:

o економічні ресурси, що контролюються - спрогнозувати здатність підприємств генерувати грошові кошти та їх еквіваленти в майбутньому;

o фінансова структура (структура джерел коштів) - спрогнозувати потребу в позиках, визначити розподіл майбутніх надходжень/вибуття грошових коштів, можливість залучення фінансових ресурсів у майбутньому;

o ліквідність (наявність коштів, достатніх для своєчасного погашення фінансових зобов'язань підприємства протягом даного періоду часу) і платоспроможність (наявність грошових коштів, достатніх для вчасного виконання фінансових зобов'язань підприємства упродовж більшого періоду) - спрогнозувати ймовірність своєчасного виконання фінансових зобов'язань.

Важливим фактором є також здатність підприємства адаптуватися до змін середовища, в якому воно здійснює свою діяльність.

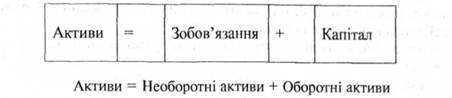

Зміст балансу

Основними елементами Балансу є:

o активи;

o зобов'язання;

o капітал.

Балансове рівняння

Актив слід класифікувати як оборотний актив, якщо він:

o буде проданий, буде утримуватися для продажу або споживання у звичайному ході нормального операційного циклу підприємства;

o утримується в основному з метою продажу або протягом короткострокового періоду та, як очікується, буде реалізований протягом дванадцяти місяців після дати балансу;

o є грошовими коштами або активом, що є еквівалентом грошових коштів, не обмеженим у використанні.

Наприклад: запаси, дебіторська заборгованість, передоплата, грошові кошти.

Всі інші активи класифікуються як необоротні. Наприклад: основні засоби, нематеріальні активи, довгострокові інвестиції.

Зобов'язання = Довгострокові зобов'язання + +Короткострокові зобов'язання

Зобов'язання слід класифікувати як короткострокове, якщо воно:

o буде погашене в ході звичайного операційного циклу підприємства;

o має бути погашене протягом дванадцяти місяців з дати балансу. Наприклад: кредиторська заборгованість, короткострокові позики,

поточна частина довгострокової заборгованості, резерви.

Всі інші зобов'язання класифікуються як довгострокові.

Наприклад, довгострокова заборгованість за вирахуванням поточної частини.

Власний капітал включає в себе:

o випущений капітал;

o резерви;

o нерозподілений прибуток (непокриті збитки).

Форма балансу

Форма балансу відповідно до вимог МСБО-1 має включати, як мінімум, рядки з такими показниками:

o основні засоби;

o нематеріальні активи;

o фінансові активи (за винятком сум інвестицій, які обліковуються за методом участі в капіталі, торговельної та іншої дебіторської заборгованості, грошових коштів та їх еквівалентів);

o інвестиції, які обліковуються за методом участі в капіталі;

o запаси;

o торговельна та інша дебіторська заборгованість;

o грошові кошти та їх еквіваленти;

o торговельна та інша кредиторська заборгованість;

o податкові зобов'язання і активи відповідно до МСБО-12 "Податки на прибуток";

o резерви;

o довгострокові зобов'язання, на яку нараховуються відсотки;

o частка меншості;

o випущений капітал і резерви.

Додаткові рядки, заголовки і проміжні підсумки слід включити до форми Балансу, якщо це вимагається МСБО, або якщо це дозволить більш правдиво відобразити фінансовий стан підприємства.

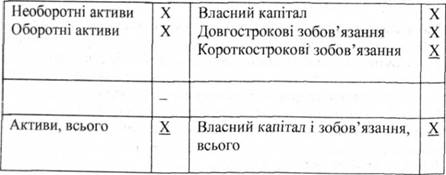

Баланс може мати горизонтальну форму у вигляді двосторонньої таблиці (табл. 12.3):

Таблиця 12.3. Форма балансу горизонтальна

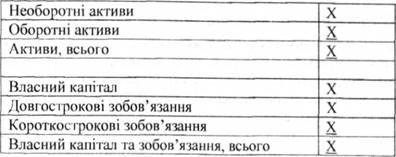

Або вертикальну форму (табл. 12.4):

Таблиця 12.4. Форма балансу вертикальна

Форма балансу

Звіт про прибутки та збитки

Форма звіту про прибутки та збитки

Метод класифікації витрат за їх характером

Звіт про зміни у власному капіталі

Зміст звіту про зміни у власному капіталі

Форма звіту про зміни у власному капіталі

Звіт про рух грошових коштів

Зміст звіту про рух грошових коштів