1.2.1. Основні етапи розвитку менеджменту в зарубіжних корпораціях

Згідно з теорією менеджменту розрізняють чотири типи моделей, які відображають еволюцію теоретичних концепцій і визначають сутність організацій, роль та основні функції управління, а також критерії оцінки ефективності їхньої діяльності.

Перша модель організації як об'єкта управління — модель механістичної конструкції — сформувалась наприкінці XIX ст. й поширилась у першій чверті XX ст. Організацію розглядали як механізм, який дає змогу об'єднати основні виробничі чинники з метою збільшення прибутку. Відповідно виконувалися такі управлінські функції: планування, організування, керування, координація, контроль. Менеджмент організації орієнтувався на оперативне управління.

Друга модель, побудована на визначенні організації як колективу, сформованого за принципом розподілу праці, була впроваджена в 30-х pp. XX ст. В її основу закладена система підтримання стосунків між людьми всередині організації. Головне завдання менеджерів полягало в управлінні персоналом, забезпеченні відповідного морального клімату для досягнення цілей організації.

Обидві розглянуті моделі були зорієнтовані на аналіз внутрішніх чинників та умов функціонування організації і практично не враховували впливу зовнішнього середовища, тому їх вважали "закритими". Існування цих моделей протягом перших 60-ти років XX ст. було зумовлене об'єктивними причинами. Зміни в зовнішньому середовищі спонукали до розроблення інших моделей.

Третя модель — складна ієрархічна система, розроблення якої ґрунтувалося на загальній теорії систем, — розглядала організацію як єдність її складових у нерозривному зв'язку зі зовнішнім середовищем. На результат діяльності організації впливають базові чинники з двох сфер: зовнішнього середовища, звідки надходять усі види ресурсів, і внутрішнього, де створюються відповідні передумови для перетворення отриманих ресурсів у продукцію чи послуги. У цій моделі головним напрямом діяльності менеджерів є забезпечення єдності складної внутрішньої структури організації для досягнення її стратегічної мети в умовах нестабільності зовнішнього середовища.

Четверта модель — організація, яка реалізує концепцію зацікавлених груп — формувалась у 80-х pp. XX ст., коли на результати діяльності будь-якого виробника почали впливати інтереси постачальників, споживачів, конкурентів, інвесторів і суспільства. Розгляд еволюції концепцій, які трактували організацію як модель управління, великою мірою є основою для визначення важливих етапів у розвитку системи стратегічного менеджменту.

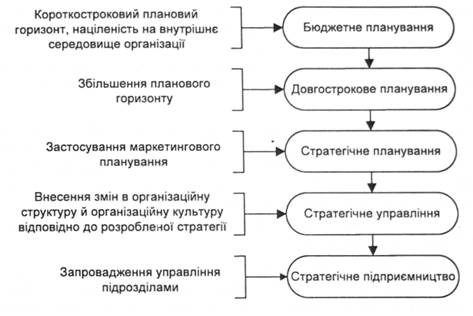

Стратегічне управління сформувалось у процесі тривалого еволюційного розвитку шляхом удосконалення його елементів та усунення недоліків. Концепція західної корпоративної стратегії ґрунтується на переконанні, що планування дає змогу компанії уникнути помилок і сприяє оптимальному прийняттю управлінських рішень. Розрізняють такі етапи розвитку стратегічного менеджменту: бюджетне, довгострокове і стратегічне планування, стратегічне управління, стратегічне підприємництво (рис. 1.2).

Бюджетне планування

Бюджетне планування активно впроваджувалось у 40—50-х pp. XX ст. і відповідало періоду масового виробництва. Основними ознаками бюджетного планування були: короткостроковий характер (зазвичай, бюджети розробляли на один рік); внутрішня націленість (у статтях бюджетів відображали тільки фінансові та натуральні показники, які характеризували внутрішню діяльність корпорації); прийняття рішень здійснювали "згори — вниз", ініціатива "знизу" практично була відсутня. У процесі розвитку бюджетного планування діяли два його варіанти: незмінність бюджетів протягом року, кварталу, а у випадку крайньої потреби внесення змін тільки з дозволу вищого керівництва (такий підхід був характерним для японських фірм); гнучке планування, тобто бюджети переглядали відповідно до ситуації, але тільки за умови гарантованого отримання приросту прибутку або зменшення витрат (гнучкі бюджети складали переважно американські фірми). Один з недоліків цієї системи планування полягав у тому, що турбота про високу поточну прибутковість створювала реальну загрозу майбутньому виживанню фірми.

Довгострокове планування

Стратегічне планування

1.2.2. Розвиток вітчизняного управління підприємствами

У 20-ті рр

Протягом 30—80-х pp

На початку 90-х pp

1.3. Сутність і структура системи стратегічного менеджменту

1.3.1. Поняття стратегічного менеджменту

1.3.2. Елементи системи стратегічного менеджменту