Тема 2. Теоретичні засади державного аудиту

2.1. Сутність державного аудиту.

2.2. Суб'єкти державного аудиту.

2.3. Стандарти державного аудиту.

2.3.1. Принципи державного аудиту.

2.3.2. Стандартні вимоги до вищих органів фінансового контролю та державних аудиторів.

2.3.3. Стандарти проведення державного аудиту.

2.3.3.1. Стандарт "Планування".

2.3.3.2. Стандарт "Нагляд за проведенням аудиту".

2.3.3.3. Стандарт "Аналіз і оцінка системи внутрішнього управління і контролю, яка застосовується на об'єкті, що перевіряється".

2.3.3.4. Стандарт "Дотримання законів і нормативних актів".

2.3.3.5. Стандарт "Доказова інформація".

2.3.3.6. Стандарт "Аналіз фінансових звітів" аудиту.

2.3.3.7. Стандарт "Правила складання звітів".

2.1. Сутність державного аудиту

Уперше у українському законодавстві термін "аудит" у контексті державних фінансів було застосовано у 2001 р. в Бюджетному кодексі України. Хоча тлумачення цього терміну у кодексі відсутнє, але у ньому було визначено контрольно-розрахункові органи, що здійснюють аудит на всіх стадіях бюджетного процесу. Бюджетний кодекс не тільки дозволяє, а й вимагає від державних органів та розпорядників бюджетних коштів здійснення аудиту. І цілком очевидно, що зазначений аудит не є тим аудитом, що здійснюється в Україні відповідно до Закону України "Про аудиторську діяльність".

Першим кроком для створення правових засад запровадження державного аудиту в Україні стала Концепція застосування програмно-цільового методу у бюджетному процесі, прийнята розпорядженням Кабінету міністрів України від 14 вересня 2002 року № 538-р. Згодом до нормативних документів було внесено низку змін та доповнень. Зокрема, Голов КРУ України ініціювало схвалені Урядом 15 жовтня 2003 року зміни до постанови Кабінету Міністрів України від 8 серпня 2001 року № 955 "Про затвердження порядку планування контрольно-ревізійної роботи органами державної контрольно-ревізійної служби", якою вперше передбачалося планування аудитів ефективності.

Важливу роль у формуванні нормативної бази відігравала Стратегія ДКРС в Україні на 2003-2005 роки, затверджена наказом Міністерства фінансів України від 26.11.2002 р № 9971. У цьому документі йдеться про "... впровадження у практичну роботу, нарівні з ревізіями та перевірками, аудиту фінансово-господарської діяльності бюджетних установ та аудиту ефективності виконання державних програм з метою оцінки повноти досягнення поставлених цілей".

У 2004 році Рахунковою палатою України був прийнятий Стандарт про порядок підготовки і проведення перевірок та оформлення їх результатів. Цей Стандарт розроблений у відповідності до Закону України "Про Рахункову палату", Бюджетним кодексом України, іншими нормативно-правовими актами, які регулюють взаємовідносини у сфері контролю за використанням державних коштів. Ним було встановлено правила та процедури проведення перевірок Рахунковою палатою з урахуванням стандартів аудиту ІNTOSAI (Міжнародної організації вищих органів контролю державних фінансів).

Наступним кроком у запровадженні державного аудиту став прийнятий парламентом 01.11.2005 року Закон України "Про управління об'єктами державної власності" . Статтями даного Закону було встановлено, що органи державної контрольно-ревізійної служби здійснюють державний аудит суб'єктів господарювання державного сектору економіки, спрямований на запобігання фінансовим порушенням, забезпечення ефективного використання бюджетних коштів, державного майна.

Державний аудит - це форма державного фінансового контролю, спрямована на сприяння бюджетним установам, державним підприємствам, а також суб'єктам господарювання, які отримують державні кошти, у запобіганні фінансовим порушенням, ефективному використанні бюджетних коштів державного та комунального майна, правильності ведення бухгалтерського обліку та складання достовірної фінансової звітності.

Метою державного аудиту являється встановлення законності та ефективності використання державних чи комунальних коштів і майна, інших активів держави, правомірності фінансового управління і функціонування системи внутрішнього контролю.

Виходячи з цього, можна визначити, що головними його завданнями є:

^ здійснення перевірок спрямованих на визначення законності і своєчасності руху бюджетних і позабюджетних коштів, які надаються відповідним підприємствам, організаціям;

^ визначення ефективності і доцільності витрачання державних коштів і майна;

^ надання оцінки формування і рівню виконання місцевого бюджету;

^ аналіз виявлених відхилень від установлених показників;

^ визначення шляхів удосконалення управління бюджетними коштами, державним та комунальним майном, в тому числі можливості збільшення доходів бюджету;

^ організації дієвого внутрішньогосподарського фінансового контролю.

Предметом державного аудиту виступає: діяльність державних установ та інших організацій - одержувачів державних ресурсів, яка пов'язана з використанням державних фінансів, державного майна, інших активів і пасивів, що належать державі, отриманих на виконання покладених на них функцій або бюджетних програм. Основними критеріями державного аудиту є економічність, продуктивність та ефективність.

Що ж стосується об'єктів державного аудиту, то до них слід віднести:

1) діяльність і функції державних органів влади, бюджетних установ, організацій - одержувачів державних коштів, державного чи комунального майна та суб'єктів господарювання державного сектору економіки; |

2) кошти, що надані з державного бюджету та місцевих бюджетів, та (або) цільових загальнодержавних фондів на реалізацію державних завдань, виконання загальнодержавних, бюджетних програм; |

3) державну і комунальну власність, природні та інші державні ресурси; |

4) державні кредити та позики, надані під гарантії Уряду України; |

5) планові документи та господарські договори; |

6) дані бухгалтерського обліку та звітності; |

7) систему внутрішнього фінансового управління і контролю. |

Державний аудит здійснюється як на мікро-, так і на макроекономічному рівнях державних фінансів. Об'єктами дослідження державного аудиту макроекономічному рівні є: виконання планів соціального й економічного розвитку країни, окремих регіонів; використання ресурсів країни, діяльність окремих міністерств, відомств та інших урядових структур, а мікрорівні - фінансово-господарську діяльність підприємств та бюджетних установ та організацій. Тобто, на макроекономічному рівні державний аудит виступає як одна з організаційних форм державного контролю й розв'язує стратегічні завдання. На мікроекономічному рівні результати діяльності державних аудиторів становлять невід'ємну частину інформаційного забезпечення управління суб'єктами господарської діяльності.

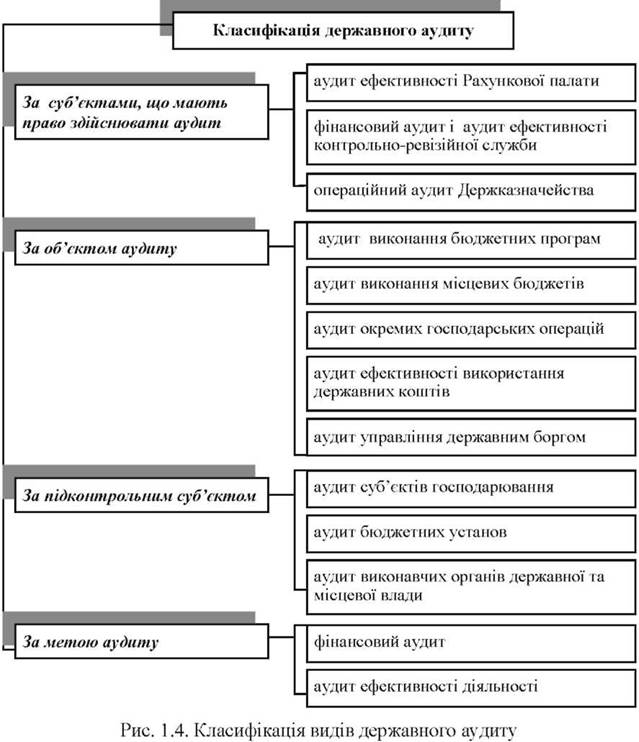

Варто зазначити, що види державного аудиту можна класифікувати за різними ознаками (див. малюнок 1).

Державний аудит, за метою проведення, відповідно до стандартів INTOSAI (1992 та 2004 років відповідно), складається із двох основних видів - фінансового аудиту (regularity audit) та аудиту ефективності діяльності (performance audit).

Державний фінансовий аудит передбачає такі операції:

- засвідчення фінансової відповідальності структур, які зобов'язані звітувати про свою діяльність, що передбачає перевірку та оцінку бухгалтерської документації і підготовку висновку стосовно фінансових звітів; |

- засвідчення фінансової відповідальності всього державного апарату в цілому; |

- перевірка операцій та фінансової системи, а також оцінка стану дотримання об'єктом аудиту чинних законодавства та нормативних актів; |

- перевірка системи внутрішнього управління і контролю та функцій внутрішнього аудиту; |

- перевірка правильності та доцільності адміністративних рішень, які приймаються об'єктом аудиту; |

- відзначення всіх інших моментів, які були виявлені під час перевірки або мають відношення до неї, які ВОФК вважає за необхідне відзначити. |

Державний аудит ефективності передбачає визначення обсягів економічності, результативності та ефективності:

- визначення обсягів економічності, досягнутої в управлінні завдяки застосуванню ефективних адміністративних практики та принципів та впровадженню ефективної управлінської політики; |

- перевірка ефективності використання людських, фінансових та інших ресурсів і перевірка систем інформації, оцінки результатів та їх моніторинг; аналіз заходів, вжитих об'єктом аудиту для усунення виявлених недоліків; |

- перевірка результативності діяльності щодо виконання намічених цілей об'єкта аудиту та аналіз фактичних наслідків діяльності у порівнянні із запланованими. |

Буває так, що відповідні сфери цих переплітаються між собою, у такому випадку класифікація того чи іншого з цих аудитів залежатиме від їхньої кінцевої мети.

Кожний з цих аудитів має переваги та недоліки.

Переваги фінансового аудиту можна пояснити тим, що збирання доказів/фактів зосереджено на внутрішній системі, масштаб роботи менший, аудиторська діяльність є більш одноманітною. До недоліків відносять те, що аудиторські коментарі характеризують потенційні, а не фактичні впливи виявленого в системі.

Переваги аудиту ефективності полягають у концентрації на результатах діяльності; формулюванні відповідей про те, що було, і те, чого не було досягнуто; забезпеченні коментарів щодо якості тощо. Недоліком є більш широкий масштаб, тобто необхідність врахування крім внутрішніх, ще й зовнішніх доказів/фактів.

Як випливає із загальноприйнятих стандартів INTOSAI, якщо фінансовий аудит - це дослідження фінансової підзвітності, систем внутрішнього контролю і аудиту та окремих трансакцій у підконтрольних організаціях, то аудит ефективності діяльності пов'язаний з аудитом економічності, ефективності та результативності адміністративної діяльності і включає:

1) аудит економічності адміністративної діяльності з огляду на кращі адміністративні принципи, практику та управлінську політику;

2) аудит ефективності використання трудових, фінансових та інших ресурсів, а також процедур, яких дотримуються підконтрольні організації для виправлення виявлених недоліків;

3) аудит результативності адміністративної діяльності з огляду на досягнення цілей підконтрольними організаціями, а також аудит фактичного впливу діяльності порівняно з очікуваним впливом.

Так, аудит ефективності Рахункової палати представляє собою перевірку органів державної влади та інших розпорядників і одержувачів держаних коштів у цілях визначення ефективності використання ними державних коштів, отриманих для виконання покладених на них функцій і поставлених завдань, функцій або реалізації програм (наприклад, держаних цільових програм, програм розвитку регіонів тощо).

Проведення державного фінансового аудиту (ДФА) Контрольно-ревізійною службою України регламентовано законодавчими та нормативно-правовими актами України. Цей вид контролю не є фіскальним заходом, а спрямований на налагодження фінансової дисципліни, упередження порушенням з метою максимального досягнення ефективності використання бюджетних та державних коштів, а також матеріальних ресурсів.

На сьогоднішній день існує п'ять різновидності державного аудиту, що проводиться контрольно-ревізійною службою України, це:

- аудит бюджетних установ;

- аудит суб'єктів господарювання;

- аудит виконання бюджетних програм;

- аудит виконання місцевих бюджетів;

- операційний аудит.

Державний аудит діяльності бюджетних установ є фінансовим аудитом, спрямованим на запобігання фінансовим порушенням та забезпечення достовірності фінансової звітності. Завданням аудиту є сприяння бюджетним установам в забезпеченні правильності ведення бухгалтерського обліку, законності використання бюджетних коштів, державного і комунального майна, складанні достовірної фінансової звітності та організація внутрішнього фінансового контролю.

Аудит діяльності суб'єктів господарювання також є фінансовим аудитом, якій направлений на оцінку рівня управління фінансово-господарською діяльністю суб'єкта господарювання та полягає у забезпеченні дотримання вимог законодавства, актів і рішень органів управління та суб'єкта господарювання, достовірності даних бухгалтерського обліку та фінансової звітності, збереження активів, досягнення визначених цілей і завдань з виконання показників його діяльності.

Суть фінансового аудиту виконання бюджетних програм - аудиту ефективності, полягає на визначенні ефективності використання бюджетних коштів для реалізації запланованих цілей та встановлення факторів, які цьому перешкоджають, та який здійснюється з метою розроблення обґрунтованих пропозицій щодо підвищення ефективності використання коштів державного та місцевого бюджетів у процесі виконання бюджетних програм.

Основними завданнями цього аудиту є оцінка виконання результативних показників бюджетних програм та їх ефективності, виявлення упущень і недоліків організаційного, нормативно-правового та фінансового характеру та визначення ступеня їх впливу на реалізацію запланованих цілей, а також розроблення пропозицій щодо шляхів підвищення ефективності використання бюджетних коштів.

Аудит виконання місцевих бюджетів, як аудит ефективності, проводиться з метою перевірки та аналізу фактичного виконання місцевого бюджету, ефективності використання бюджетних коштів, майна та інших активів, достовірності фінансової звітності, функціонування системи внутрішнього контролю. Завдання полягає в оцінці формування і рівня виконання бюджету, встановлення причин, що негативно на це впливають, визначення шляхів удосконалення управління комунальними коштами, майном та іншими активами, в тому числі щодо можливості збільшення доходів місцевого бюджету.

Основним завданням аудиту окремих господарських операцій Контрольно-ревізійних служб України є сприяння забезпеченню суб'єктами господарювання законного та ефективного використання державних чи комунальних коштів та/або майна, інших активів держави, правильності ведення бухгалтерського обліку, складення достовірної фінансової звітності.

За інституційною ознакою державний аудит підрозділяється на аудит Рахункової палати та аудит Контрольно-ревізійної служби України.

2.1. Сутність державного аудиту

2.2. Суб'єкти державного аудиту

Контрольно-ревізійна служба України

2.3. Стандарти державного аудиту

2.3.1. Принципи державного аудиту

2.3.2. Стандартні вимоги до вищих органів фінансового контролю та державних аудиторів

2.3.3. Стандарти проведення державного аудиту

2.3.3.1. Стандарт "Планування"

2.3.3.2. Стандарт "Нагляд за проведенням аудиту"