Тема 6. Аудит активів підприємства

1. Аудит операцій з основними засобами та іншими необоротними активами

1.1. Організація і методика аудиту основних засобів та інших необоротних активів

Згідно з П (С)БО № 7 основні засоби — це матеріальні необоротні активи, які підприємство утримує з метою використання у процесі виробництва, реалізації або для здачі в оренду, очікуваний строк корисного використання яких більше одного року.

Основні засоби є основною складовою матеріально-технічної бази підприємств, а тому проведення аудиту даних активів - надзвичайно важливе і складне завдання.

Мета аудиту відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації щодо основних засобів.

Виходячи з мети, основними завданнями аудиту основних засобів є:

- контроль за дотриманням чинного законодавства щодо операцій з основними засобами;

- перевірка правильності документального оформлення операцій, пов'язаних з рухом основних засобів;

- перевірка правильності визнання, класифікації та оцінки необоротних активів;

- перевірка фактичної наявності і стану основних засобів; - перевірка правильності нарахування амортизації;

- виявлення фактів неефективного використання основних засобів, реалізації їх за заниженою ціною, заниження оцінки, необгрунтованого списання;

- оцінка придатності наявних основних засобів для експлуатації;

- перевірка правильності визначення фінансових результатів від реалізації основних засобів;

- перевірка відображення в обліку результатів надзвичайних подій, пов'язаних з основними засобами;

- перевірка правильності проведення Індексації, переоцінки основних засобів;

- перевірка операцій з орендованими і переданими в оренду основними засобами;

- встановлення джерел фінансування відтворення основних засобів;

- перевірка правильності списання недоамортизованої частини основних засобів під час їх ліквідації;

- аналіз показників використання основних засобів.

Об'єкти аудиту основних засобів - це групи основних засобів, їх первісна, залишкова, справедлива, ліквідаційна і відновлювана вартість, а також правильність документального оформлення операцій з основними засобами, достовірність синтетичного та аналітичного обліку, реальність відображення вартості основних засобів і зносу у фінансовій звітності; економічні й технічні показники використання основних засобів; організація їх обліку та стан внутрішнього контролю.

Для обліку основних засобів діючим Планом рахунків передбачено рахунок 10 "Основні засоби", який має такі субрахунки:

100 "Інвестиційна нерухомість"

101 "Земельні ділянки"

102 "Капітальні витрати на поліпшення земель"

103 "Будинки та споруди"

104 "Машини та обладнання"

105 "Транспортні засоби"

106 "Інструменти, прилади та інвентар"

107 "Тварини"

108 "Багаторічні насадження"

109 "Інші основні засоби" Джерелами аудиту основних засобів є:

- вимоги нормативних документів, що регламентують облік основних засобів;

- наказ про облікову політику підприємства;

- розпорядчі документи керівника підприємства щодо руху основних засобів;

- установчі документи (статут, засновницький договір);

- первинні документи з обліку основних засобів: акт приймайня-передачі (внутрішнього переміщення) основних засобів, акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів, акт списання основних засобів, акт на списання автотранспортних засобів, акт про установку, пуск та демонтаж будівельної машини, інвентарна картка обліку основних засобів, опис інвентарних карток з обліку основних засобів, картка обліку руху основних засобів, інвентарний список основних засобів, розрахунок амортизації основних засобів;

- регістри синтетичного і аналітичного обліку по рахункам:

1 0 "Основні засоби";

13 "Знос (амортизація) необоротних активів";

15 "Капітальні інвестиції";

23 "Виробництво";

40 "Статутний капітал";

41 "Пайовий капітал";

42 "Додатковий капітал";

46 "Неоплачений капітал";

63 "Розрахунки з постачальниками і підрядниками";

74 "Інші доходи";

91 "Загально виробничі витрати";

92 "Адміністративні витрати"; 94 "Інші витрати" тощо;

- акти та довідки попередніх ревізій, аудиторські висновки, дані внутрішнього контролю та інша документація, що узагальнює результати контролю;

- контракти, угоди про оренду, страхові поліси, кошториси, плани ремонтів основних засобів;

- фінансова та статистична звітність (ф. 1 "Баланс", ф. 5 "Примітки до річної фінансової звітності" тощо); - відповіді на запити аудитора;

- результати, отримані в ході аудиторської перевірки тощо.

Методика аудиту основних засобів

Стратегія проведення аудиту основних засобів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

Отже, з метою оцінки ефективності внутрішнього контролю основ" них засобів аудитор проводить тестування, у процесі якого з'ясовує такі питання:

- наявність на підприємстві основних засобів (власних, в ремонті, переданих в оренду, орендованих тощо);

- порядок присвоєння кожному об'єкту основних засобів у момент надходження на підприємство відповідного інвентарного номера:

- порядок і повнота виписки інвентарних карток;

- чи проставляються інвентарні номери у первинних документах з обліку об'єктів основних засобів;

- збереження первинних документи з обліку об'єктів основних засобів у бухгалтерії;

- порядок ведення аналітичного обліку основних засобів;

- наявність договорів про повну матеріальну відповідальність з особами, які відповідають за збереження основних засобів;

- наявність на підприємстві спеціальної постійно діючої комісії для оперативного вирішення проблем, пов'язаних з використанням та обліком нематеріальних активів;

- правильність проведення класифікації основних засобів;

- чи проводилась інвентаризація основних засобів при встановленні фактів зловживань, крадіжок, псування; за приписом судово-слідчих органів; при консервації основних засобів; при зміні матеріально відповідальної особи; перед складанням річного бухгалтерського звіту; при зміні керівництва підприємства; перед проведенням переоцінки;

- чи підлягають інвентаризації зі складанням окремого опису основні засоби, що є в оренді або на зберіганні:

- чи проводиться збирання та аналіз даних про об'єкти основних засобів, щодо яких планується переоцінка та визначення їх справедливої вартості;

- ведення на підприємстві аналітичного обліку переоцінки основних засобів з відображенням даних в аналітичному обліку;

- зміна методів нарахування амортизації основних засобів протягом поточного періоду;

- чи призупиняється нарахування амортизації основних засобів на період перебування об'єкта на реконструкції, модернізації, добудові, дообладнанні, консервації;

- наявність у складі основних засобів повністю зношених основних засобів;

- наявність у складі основних засобів, щодо яких існують судові позови;

- наявність у складі основних засобів, які передані під заставу;

- інші питання, обумовлені завданнями аудиту.

Оцінивши систему внутрішнього контролю на підприємстві, аудитор переходить до планування аудиту, кінцевим результатом якого є складання плану аудиту.

ПЛАН аудиту основних засобів

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

№ | Перелік аудиторських процедур | Виконавець | Період перевірки | Примітки | ||||||||||

1 | 2 | 3 | 4 | 5 | ||||||||||

1. | Звірка даних регістрів обліку основних засобів з даними головної" книги. | Макаренко В. Ю. | 01 лютого " 2010 р. | |||||||||||

2. | Перевірка наявності первинної документації за всіма господарськими операціями з основними засобами | Степанов К. Д. | 01 лютого 2010 р. | |||||||||||

3. | Перевірка наявності установчих документів на придбання (виготовлення), продаж (передачу) основних засобів. | Макаренко В. Ю. | 02 лютого 2010 р. | |||||||||||

4. | Перевірка санкціонування операцій з основними засобами. | Степанов К. Д. | 02 лютого 2010 р. | |||||||||||

5. | Перевірка правильності проведення, документального оформлення і відображення в обліку результатів інвентаризації основних засобів | Макаренко В. Ю. Степанов К. Д. | 03 лютого 2010 р. | |||||||||||

6. | Перевірка правильності визнання основних засобів | Макаренко В.Ю. | 04 лютого 2010 р. | |||||||||||

7. | Перевірка правильності здійснення класифікації основних засобів | Степанов К.Д. | 04 ЛЮТОГО 2010 р. | |||||||||||

8 | Перевірка формування первісної вартості основних засобів та своєчасності їх оприбуткування | Макаренко В.Ю. | 05 лютого 2010 р. | |||||||||||

9. | Визначення первісної вартості кожного з об'єктів, які входять до складу комплексу основних засобів | Степанов К.Д. | 05 лютого 2010 р. | |||||||||||

10. | Перевірка обґрунтованості та відображення в обліку витрат на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів | Макаренко В.Ю. | 06 лютого 2010 р. | |||||||||||

11. | Перевірка правильності проведення переоцінки ОСНОВНИХ засобів | Степанов К.Д. | 06 лютого 2010 р. | |||||||||||

12. | Перевірка документального оформлення та відображення в обліку результатів переоцінок основних засобів | Макаренко В.Ю. | 08 лютого 2010 р. | |||||||||||

13. | Перевірка нарахування амортизації основних засобів та її віднесення на відповідні рахунки витрат | Степанов К.Д. | 08 ЛЮТОГО 2010 р. | |||||||||||

14. | Виявлення об'єктів основних засобів, за якими не нараховується амортизація | Макаренко В.Ю. | 09 лютого 2010 р. | |||||||||||

15. | Виявлення повністю амортизованих об'єктів основних засобів, які знаходяться в експлуатації, але амортизація по них не нараховується | Степанов К.Д. | 09 лютого 2010 р. | |||||||||||

16. | Перевірка правильності ліквідації основних засобів у зв'язку з їх повним зносом або пошкодженням | Макаренко В.Ю. | 10 лютого 2010 р. | |||||||||||

17. | Перевірка своєчасності відображення в обліку вибуття основних засобів | Степанов К.Д. | 10 лютого 2010 р. | |||||||||||

18. | Перевірка правильності відображення в обліку операцій з основними засобами, які мають нульову вартість, але можуть експлуатуватись або у інший спосіб принести економічну вигоду підприємству | Макаренко В.Ю. | 10 лютого 2010 р. | |||||||||||

19. | Групування і систематизація виявлених недоліків | Степанов К.Д. | 11 лютого 2010 р. | |||||||||||

20. | Формулювання висновків за результатами аудиту | Макаренко В.Ю. | 11 лютого 2010 р. | |||||||||||

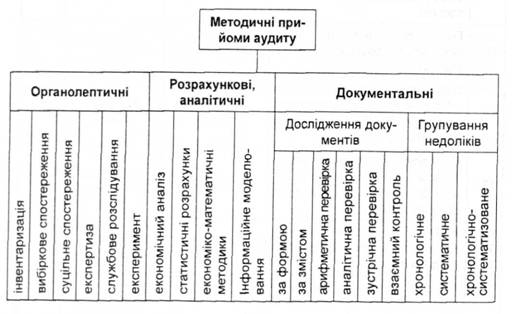

Проведення аудиту основних засобів передбачає застосування ряду методичних прийомів, що схематично зображені на рис. 6.1.

Рис. 6.1. Методичні прийоми аудиту основних засобів

Аудит основних засобів може проводитися у такій послідовності:

1) дослідження облікової політики підприємства, зокрема щодо основних положень організації обліку основних засобів (визнання, класифікація, оцінка, переоцінка, методи нарахування амортизації тощо);

2) встановлення забезпеченості бухгалтерії підприємства діючими нормативними документами, що регламентують облік основних засобів; типовими первинними документами з обліку основних засобів, регістрами синтетичного і аналітичного обліку, що застосовуються за даною формою обліку. Ця інформація дозволить аудитору скласти загальне уявлення про організацію обліку основних засобів на підприємстві та визначити питання, що вимагають особливої уваги;

3) ознайомлення з даними останньої інвентаризації основних засобів, її результатами та своєчасністю;

4) перевірка наявності наказів керівника про створення на підприємстві постійно діючої комісії зі списання основних засобів, переліку матеріально відповідальних осіб та встановлення наявності договорів про повну матеріальну відповідальність;

5) перевірка наявності картотеки основних засобів, правильності ведення інвентарних карток;

6) встановлення відповідності даних синтетичного та аналітичного обліку і бухгалтерського балансу (має бути ув'язка за сальдо на початок місяця, оборотами за місяць і сальдо на кінець місяця);

7) встановлення наявності орендованих основних засобів, правильності їх обліку, ознайомлення з договорами оренди (лізингу) основних засобів, що укладені з юридичними і фізичними особами.

При перевірці облікової політики критеріями оцінки будуть виступати, у першу чергу, Закон України "Про бухгалтерський облік і фінансову звітність в Україні" та П (С)БО 7 "Основні засоби".

Зокрема необхідно встановити відповідність визнання, класифікації, оцінки, переоцінки, нарахування амортизації нормам вищеназваних документів.

Так об'єкт основних засобів визнається активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Придбані або створені основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об'єкт основних засобів.

При цьому необхідно мати на увазі, що первісна вартість об'єкта основних засобів складається з таких витрат:

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів; - витрати на транспортування, установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою. Витрати, що здійснюються для підтримання об'єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат.

Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами:

1. Земельні ділянки.

2. Капітальні витрати на поліпшення земель.

3. Будинки, споруди та передавальні пристрої.

4. Машини та обладнання.

5. Транспортні засоби.

6. Інструменти, прилади, інвентар (меблі).

7. Тварини.

8. Багаторічні насадження.

9. Інші основні засоби.

Перевіряючи правильність оцінки основних засобів, враховують, що основні засоби можуть бути оцінені за первісною, переоціненої, залишковою, ліквідаційною, справедливою вартістю. Розглянемо детально кожну із них.

Первісна вартість - це історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Переоцінена вартість - це вартість необоротних активів після їх переоцінки.

Залишкова вартість розраховується як різниця між первісною вартістю і сумою зносу.

Ліквідаційна вартість - це сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Справедлива вартість - це ринкова вартість об'єкта, а у разі відсутності активного ринку — вартість встановлена обізнаними особами.

Що стосується переоцінки основних засобів, то на сьогодні переоцінка основних засобів є правом підприємства, а не його обов'язком, тому ніхто не вправі змусити підприємство зробити переоцінку, якщо воно вважає її недоцільною. При чому навіть якщо розходження між залишковою і справедливою вартістю досить суттєве для підприємства.

Поняття суттєвості прийшло до нас із міжнародних стандартів обліку. Отже, суттєвою вважають інформацію, відсутність якої може вплинути на рішення користувачів фінансової звітності. Таким чином, суттєвість є граничною межею, починаючи з якої інформація стає корисною, тому останнє слово при визначенні величини суттєвості залишається за підприємством. Зокрема, необхідно узгоджувати критерій суттєвості з оборотами підприємства, вартістю активів, пасивів, капіталу, сумою чистого доходу та іншими економічними показниками.

Методичні основи регулювання оцінки майна закріплені Законом України "Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні" від 12.07.01. № 2658 - III, а також в нормативно-правових актах по оцінці майна, затверджених Кабінетом Міністрів України або Фондом держмайна України. Відповідно вищеназваного Закону проведення переоцінки може здійснювати тільки професійний оцінювач, який має ліцензію на подібну діяльність, лише така оцінка буде вважатись незалежною. Фонд державного майна України веде Державний реєстр оцінювачів, які отримали кваліфікаційне свідоцтво. Згідно зі ст.ст. 8 і 18 вищеназваного Закону результати оцінки майна проведеної неналежною особою визнаються недійсними і скасовуються. А Кодексом про адміністративні правопорушення (ст. 1642) передбачено ще Й адміністративний штраф в розмірі від 8 до 20 неоподатковуваних мінімумів за самооцінку.

Відповідно до діючого законодавства, оцінка майна проводиться на підставі договору між суб'єктом оціночної діяльності і замовником оцінки. Договір на проведення оцінки майна укладається в письмовій формі і може бути двостороннім або багатостороннім. При укладанні багатосторонньої угоди, крім замовника оцінки з одного боку може виступати особа-платник, якщо оплату послуг здійснює не замовник. По результатам такої оцінки складається Звіт про оцінку майна,, який підписує оцінювач, що проводив оцінку майна, і керівник суб'єкту оціночної діяльності.

Відомості про справедливу вартість основних засобів, які містяться у Звіті про оцінку майна, є підставою для здійснення переоцінки наявних основних засобів.

Відносно амортизації, треба мати на увазі, що нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Визначаючи строк корисного використання (експлуатації) ураховують:

- очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності; - фізичний та моральний знос, що передбачається;

- правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів може бути переглянуто в разі зміни очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

При цьому можуть бути застосовані один із таких методів за вибором підприємства:

1) прямолінійний, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

2) зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість;

3) прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється;

4) кумулятивний, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання;

5) виробничий за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Крім того, підприємство може застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством.

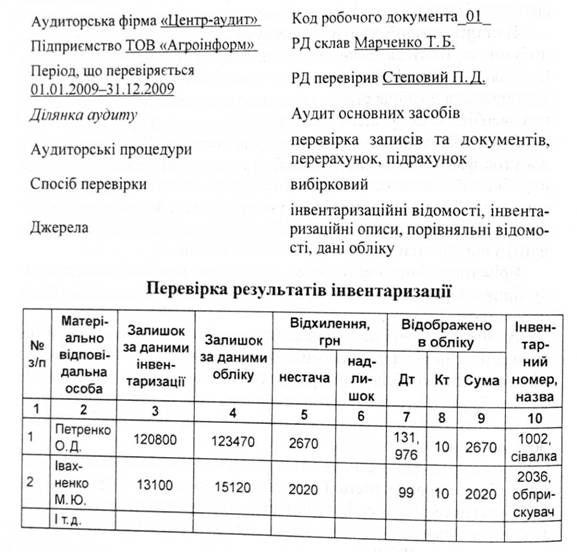

Аудит наявності основних засобів доцільно починати з їх інвентаризації. Спеціально створена та затверджена наказом керівника підприємства комісія перевіряє наявність основних засобів і відображає їх результати в інвентаризаційних описах. Під час перевірки звертається увага на наявність технічних паспортів та Іншої технічної документації.

Аудитор повинен стежити за ходом інвентаризації основних засобів, оцінити правильність її методики, документальне оформлення, відображення результатів інвентаризації в бухгалтерському обліку. По результатам аудиту може бути оформлено робочий документ, що наведено нижче (РД 01).

У випадку встановлення задовільного стану проведення інвентаризації на підприємстві аудитор може користуватися її даними для складання аудиторського висновку.

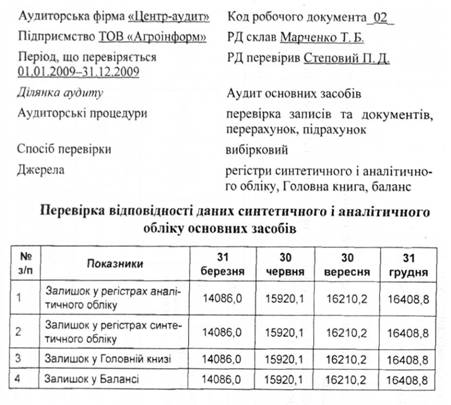

Розглянемо інші аспекти методики аудиту основних засобів. Так. достовірність даних про наявність і рух основних засобів перевіряють зіставленням суми за інвентарною карткою (якщо вона ведеться) із сумою в описі інвентарних карток. Також встановлюють відповідність даних аналітичного обліку основних засобів їх залишку на рахунку 10 "Основні засоби" на відповідні дати; відповідність залишків у Головній книзі з даними Балансу. Результати перевірки доцільно показувати у робочому документі аудитора за такою формою (РД 02).

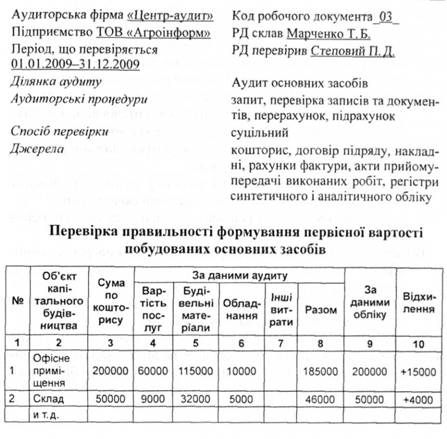

Важливе місце при проведенні аудиту основних засобів займає перевірка правильності оцінки об'єктів за первісною вартістю. Аудитор повинен встановити законність віднесення тих чи інших витрат до складу первісної вартості основних засобів, керуючись при цьому нормами П (С)БО № 7 "Основні засоби", за результатами проведеної перевірки складають робочий документ наступного виду (РД 03).

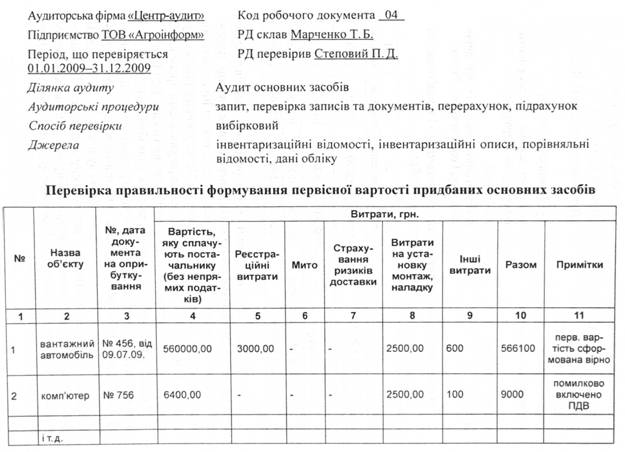

У випадку якщо об'єкт основних засобів було збудовано, правильність визначення первісної вартості буде перевірятися дещо по-іншому. Передусім необхідно з'ясувати, яким чином відбувалося будівництво (власними силами, чи за допомогою будівельної організації). Необхідно перевірити проектно-кошторисну документацію, наявність договорів підряду тощо, перевірити обґрунтованість здійснених витрат. Результати перевірки доцільно відобразити у робочому документі наступного виду (РД 04).

Повноту і своєчасність оприбуткування перевіряють шляхом порівняння дати оприбуткування за рахунком 10 "Основні засоби" з датами, вказаними в первинних документах.

Крім того, методика аудиту основних засобів передбачає здійснення процедур, наведених нижче.

1) перевірка наявності первинної документації за всіма господарськими операціями з основними засобами;

2) перевірка наявності документів на придбання (виготовлення), продаж (передачу) основних засобів;

3) перевірка санкціонування операцій з основними засобами;

4) перевірка обґрунтованості і достовірності відображення в обліку витрат на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів;

5) перевірка правильності розрахунку індексу переоцінки основних засобів, а також документального оформлення та відображення в обліку результатів переоцінок основних засобів;

6) перевірка правильності нарахування амортизації основних засобів та її віднесення на відповідні рахунки витрат;

7) виявлення об'єктів основних засобів, за якими не нараховується амортизація, а також повністю амортизованих об'єктів основних засобів, які є в експлуатації, але амортизація на них не нараховується; які не експлуатуються, але амортизація на них продовжує нараховуватись;

8) перевірка ліквідації основних засобів у зв'язку з їх повним зносом або непридатністю для подальшої експлуатації;

9) перевірка своєчасності відображення в обліку вибуття основних засобів;

10) перевірка правильності відображення в обліку операцій з основними засобами, які мають нульову вартість і можуть принести економічну вигоду;

11) контроль за відображенням в обліку результатів надзвичайних подій, пов'язаних з основними засобами.

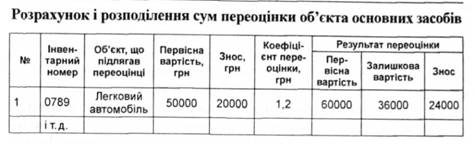

Відповідно до МСА 545 "Залучення експерта" оцінка активів завжди викликає значний ризик і впливає на достовірність показників фінансової звітності. Про особливості переоцінки вже йшла мова вище. Перевірка правильності проведення переоцінки може бути оформлена робочим документом наступного виду.

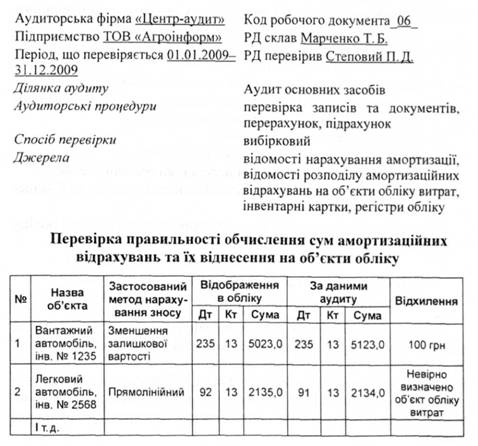

Важливим етапом аудиту є перевірка правильності нарахування амортизації основних засобів та її віднесення на відповідні рахунки витрат. Необхідно встановити правильність обчислення суми зносу об'єкту основних засобів, після чого перевірити, чи вірно визначено об'єкт обліку витрат, на який має бути віднесено знос у вигляді амортизаційних відрахувань (РД 06).

Відповідальним аспектом перевірки аудитором фінансово-господарської діяльності підприємства є дослідження показників стану та ефективності використання основних засобів, визначення рівня забезпеченості підприємства основними засобами (коефіцієнти оновлення, вибуття, зносу, придатності, а також фондоозброєність, фондовіддача, фондомісткість).

Проводячи аналіз наявності та руху основних засобів, використовують такі прийоми аналізу, як порівняння та зіставлення. Порівнюють показники за звітний та минулі роки, а також з показниками інших підприємств чи середніми по району тощо.

Заключним етапом аудиту є узагальнення результатів перевірки, встановлення у відповідності до МСА 320 "Суттєвість в аудиті" суттєвості виявлених помилок і порушень; а також формулювання відповідного висновку.

Типовими порушеннями в обліку основних засобів є такі:

- недотримання в наказі про облікову політику вимог чинного законодавства щодо обліку основних засобів;

- неповнота заповнення первинних документів з обліку основних засобів або їх відсутність;

- відсутність інвентарного обліку основних засобів;

- порушення порядку проведення інвентаризації основних засобів та відображення її результатів в обліку;

- невірна оцінка основних засобів;

- необґрунтоване списання основних засобів;

- помилки під час проведення переоцінки основних засобів;

- невірне нарахування амортизації основних засобів та її віднесення на об'єкти обліку;

- невідповідність даних синтетичного та аналітичного обліку тощо.

1. Аудит операцій з основними засобами та іншими необоротними активами

1.1. Організація і методика аудиту основних засобів та інших необоротних активів

1.2. Організація і методика аудиту нематеріальних активів

2. Аудит грошових коштів

2.1. Аудит грошових коштів у касі підприємства

2.2. Аудит грошових коштів на рахунках у банку

3. Аудит дебіторської заборгованості

Методика аудиту дебіторської заборгованості

4. Аудит виробничих запасів