Стратегія проведення аудиту власного капіталу розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

Отже, з метою оцінки ефективності внутрішнього контролю аудитор проводить тестування, у процесі якого з'ясовує питання викладені у наступному документі.

Тест внутрішнього контролю власного капіталу

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

№ | Зміст | Варіанти відповіді | Примітки | ||||||||

Ні | Так | Інформація відсутня | |||||||||

1 | 3 | 4 | 5 | 6 | |||||||

1. | Чи відповідає розмір статутного капіталу зареєстрованому розміру та законодавчим вимогам | ||||||||||

2. | Чи зберігаються у бухгалтерії документи, що підтверджують право власності на майно, яке було передано, як внесок до статутного капіталу | ||||||||||

3 | Чи відбувалися зміни капіталу в: • структурі; • обсязі. | ||||||||||

4. | Чи зміни до статуту завжди пов'язані з: - проведенням загальних зборів • державною реєстрацією змін | ||||||||||

5. | Чи дозволяє аналітичний облік статутного капіталу отримувати інформацію про: • акціонерів (засновників); • стадії формування капіталу; • види акцій | ||||||||||

6 | Чи має підприємство акції: • іменні; • на пред'явника; • привілейовані | ||||||||||

7. | Чи була реалізація акцій: • нижче номінальної вартості • вище номінальної вартості | ||||||||||

8 | Чи було порушення строків емісії цінних паперів | ||||||||||

9 | Чи проводилося збільшення статутного капіталу шляхом: • випуску нових акцій; • обліку облігацій на акції; • збільшення номінальної вартості акцій; • індексацією основних засобів. | ||||||||||

10. | Чи проводилося зменшення статутного капіталу шляхом: • зменшенням номінальної вартості акцій; • зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання | ||||||||||

11. | Чи використовувались кошти емісійного доходу на потреби споживання | ||||||||||

12. | Чи сума емісійного доходу використовується виключно у випадках реалізації акцій за ціною, нижче номінальної вартості | ||||||||||

13. | Чи додатковий капітал спрямовувався на збільшення: • статутного капіталу; • цільового капіталу; • резервного капіталу. | ||||||||||

14. | Чи використовується резервний капітал на: - покриття непередбачених збитків; - виплати дивідендів за привілейованими акціями | ||||||||||

15. | Чи було використання прибутку за напрямками: • нарахування дивідендів; • виплати за облігаціями; • відрахувань до резервного капіталу. | ||||||||||

16. | Чи сума розподілу прибутку затверджується акціонерами в передбаченому статутом порядку | ||||||||||

Після проведення тестування внутрішнього контролю переходять до складання плану аудиту власного капіталу.

ПЛАН аудиту власного капіталу

Аудиторська фірма "Центр-аудит"

Підприємство TOB "Агроінформ"

Період, що перевіряється 01.01.2009-31.12.2009

Запланований ризик середній

Запланована суттєвість 10000 грн.

№ | Перелік аудиторських процедур | Виконавець | Період перевірки | Примітки | |||||

1 | 3 | 4 | 5 | ||||||

1. | Перевірка відповідності облікової політики власного капіталу нормам діючого законодавства | Макаренко В. Ю. | 01 лютого 2010 р. | ||||||

2. | Перевірка складу і структури власного капіталу | Степанов К.Д. | 01 лютого 2010 р. | ||||||

3. | Звірка залишків власного капіталу за даними головної книги з залишками в облікових регістрах | Макаренко В. ю. | 01 лютого 2010 р. | ||||||

4. | Перевірка наявності неоплаченого в строк власного капіталу | Степанов К.Д. | 01 лютого 2010 р. | ||||||

5. | Перевірка дотримання строків, порядку, документального оформлення та відображення в обліку внесків до статутного капіталу | Макаренко В. ю. | 02 лютого 2010 р. | ||||||

6. | Перевірка правильності розподілу прибутку | Степанов К.Д. | 02 лютого 2010 р. | ||||||

7. | Перевірка правильності нарахування і сплати дивідендів | Макаренко В. ю. | 03 лютого 2010 р. | ||||||

8 | Перевірка правильності формування і використання резервного капіталу | Степанов К. Д. | 03 лютого 2010 р. | ||||||

9 | Встановлення обґрунтованості змін величини власного капіталу | Макаренко в. ю. | 03 лютого 2010 р. | ||||||

10. | Перевірка правильності відображення в обліку змін величини власного капіталу | Степанов К.Д. | 03 лютого 2010 р. | ||||||

11. | Перевірка відповідності даних синтетичного і аналітичного обліку власного капіталу | Макаренко В. Ю. | 04 ЛЮТОГО 2010 р. | ||||||

12 | Формулювання висновків за результатами аудиту | Макаренко В. Ю. | 05 ЛЮТОГО 2010 р. | ||||||

Здійснюючи аудит статутного капіталу, виходять з того, що він формується на основі внесків власників підприємства у вигляді грошових коштів, майна, нематеріальних активів у розмірах, визначених установчими документами. Надходження внесків контролюється на підставі первинних документів і записів за кредитом рахунку 67 "Розрахунки з учасниками" в кореспонденції з дебетом рахунків основних засобів, грошових коштів, нематеріальних активів, виробничих запасів, біологічних активів тощо.

Так, за даними прибуткових касових ордерів, виписок банку з поточних рахунків з доданими до них документами, перевіряють повноту і своєчасність надходження грошових сум і матеріальних цінностей.

На підставі актів прийому-передачі основних засобів, документів, що відображають надходження нематеріальних активів, а також дебетових оборотів на рахунках 10 "Основні засоби", 12 "Нематеріальні активи", 16 "Довгострокові біологічні активи" визначають вартість переданого обладнання, техніки, будинків, продуктивних тварин, майнових прав тощо. Аналогічно перевіряють надходження виробничих запасів та інших активів.

Кожен внесок має бути підтверджений документом, в якому обов'язково роблять посилання на формування статутного капіталу.

Особливу увагу необхідно приділити технічній стороні реєстрації нематеріальних активів, внесених до статутного капіталу. При цьому складають акт, що фіксує факт надходження на підприємство нематеріальних активів.

Наступним етапом аудиту є перевірка своєчасності внесків до статутного капіталу засновниками підприємства. При цьому, моментом фактичного надходження внесків є:

- для грошових коштів - дата зарахування їх на рахунок в банку чи внесення в касу підприємства;

- для основних засобів, матеріальних і нематеріальних активів -дата складання документів, що підтверджують їх надходження на підприємство.

Повноту внесків засновників підприємства перевіряють шляхом зіставлення розміру статутного капіталу, що зафіксований в установчих документах і проведений по рахунку 40 "Статутний капітал", з величиною заборгованості за рахунком 67 "Розрахунки з учасниками" і встановленими строками її погашення.

Одним із важливих завдань аудиту є перевірка дотримання принципу стабільності величини статутного капіталу, її відповідності розміру, визначеному засновницькими документами.

Керуючись П (С)БО № 5 "Звіт про власний капітал", аудитор перевіряє правильність розподілу прибутку між учасниками (засновниками) підприємства або спрямування прибутку на збільшення статутного чи резервного капіталу. Крім того, аудит статутного капіталу передбачає перевірку наявності І обгрунтованості змін у статутному капіталі та установчих документах підприємства.

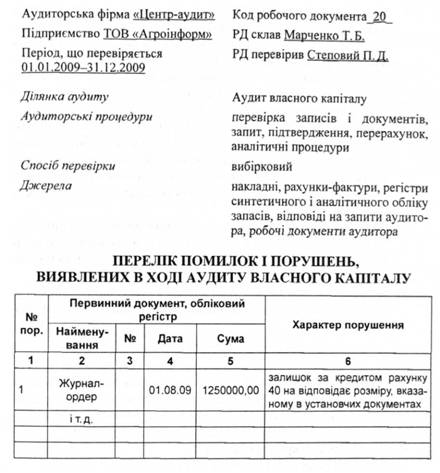

Завершальним етапом аудиту є узагальнення виявлених відхилень в обліку формування і використання капіталу порівняно з вимогами чинного законодавства (РД 20), а також обґрунтування пропозицій щодо їх усунення.

Під час аудиту власного капіталу можуть бути виявлені такі типові порушення:

1) неправильне ведення обліку (залишок за кредитом рахунку 40 "Статутний капітал" не відповідає заявленому в установчих документах; необґрунтоване збільшення статутного капіталу за рахунок підвищення вартості запасів, нематеріальних активів понад погоджену засновниками (учасниками) їх справедливу вартість; невідображення здійснених операцій; недотримання вимог нормативних документів);

2) неправильне і несвоєчасне внесення змін до установчих документів (невнесення чи неповне внесення) засновниками часток до статутного капіталу; несвоєчасне внесення змін до реєстру акціонерів; несвоєчасне документальне оформлення операцій щодо вибуття і прийому нових засновників сільськогосподарського підприємства; неправильне документування часток засновників, які були внесені до статутного капіталу або повернуті; діяльність без ліцензії);

3) неправильне оформлення та відсутність документів (використання прострочених документів і відсутність оформлених відповідно до чинного законодавства документів; безпідставне виправлення записів у документах; відсутність оригіналів або завірених відповідно до законодавства документів; наявність фіктивних документів);

4) помилки в розрахунках (неправильне обчислення податку на прибуток: невиплата дивідендів за привілейованими акціями: неправильне обчислення дивідендів: порушення нормативних документів);

5) порушення, пов'язані з укладанням колективного договору, оформленням змін чи доповнень до нього та його виконанням.

Методика аудиту позик банку

3. Аудит розрахунків з постачальниками і підрядниками

Методика аудиту розрахунків з постачальниками і підрядниками

4. Аудит розрахунків з оплати праці

Методика аудиту розрахунків з оплати праці

5. Аудит іншої кредиторської заборгованості

Тема 8. Аудит витрат, доходів і фінансових результатів

1. Аудит витрат підприємства

Методика аудиту витрат